合伙人公司股权投资如何避坑?

摘要:

这是一个非常重要的话题,尤其对于创业者和投资者来说,我会从以下几个层面为您解析:核心概念区分:什么是“合伙人公司”?什么是“股权投资”?两者关系:为什么合伙人公司需要进行股权投资?...

摘要:

这是一个非常重要的话题,尤其对于创业者和投资者来说,我会从以下几个层面为您解析:核心概念区分:什么是“合伙人公司”?什么是“股权投资”?两者关系:为什么合伙人公司需要进行股权投资?... 这是一个非常重要的话题,尤其对于创业者和投资者来说,我会从以下几个层面为您解析:

- 核心概念区分:什么是“合伙人公司”?什么是“股权投资”?

- 两者关系:为什么合伙人公司需要进行股权投资?股权投资如何作用于合伙人公司?

- 操作模式:在实践中,合伙人公司如何开展股权投资?

- 风险与注意事项:在合伙人公司进行股权投资时,需要警惕哪些问题?

核心概念区分

什么是“合伙人公司”?

“合伙人公司”并不是一个严格的法律术语,它通常指采用合伙制的企业组织形式,主要包括两种:

-

普通合伙企业:

- 特点:所有合伙人对企业债务承担无限连带责任,这意味着,如果公司破产,债权人不仅有权追索公司财产,还有权要求合伙人用其个人财产(如房产、存款)来偿还债务。

- 结构:通常由普通合伙人组成。

- 应用场景:更多见于专业服务机构,如律师事务所、会计师事务所等。

-

有限合伙企业:

- 特点:由两种合伙人组成:

- 普通合伙人:负责企业的经营管理,对合伙企业债务承担无限连带责任。

- 有限合伙人:不参与企业的日常经营管理,仅以其认缴的出资额为限对合伙企业债务承担有限责任。

- 优势:这种结构完美地结合了“管理”和“资本”。

- GP (General Partner):用专业能力和无限责任来管理资产,获取管理费和业绩分成。

- LP (Limited Partner):用资金投入,享受有限责任,不参与管理,获得投资回报。

- 应用场景:这是目前最主流的私募股权投资基金、风险投资基金的组织形式,我们常说的“某某基金”,其法律主体通常就是一个有限合伙企业。

- 特点:由两种合伙人组成:

小结:当人们谈论“合伙人公司”时,尤其是在投资领域,绝大多数情况下指的是有限合伙企业,特别是作为基金的载体。

什么是“股权投资”?

股权投资是一种通过购买公司股份(股权)来获得该部分所有权,并期望通过公司成长、价值提升后出售股份或通过分红等方式获得投资回报的投资行为。

- 投资标的:非上市公司的股权(Pre-IPO、成长期企业等)或上市公司的股票。

- 投资目的:

- 战略投资:获取技术、市场、供应链等战略资源,与被投企业形成协同效应。

- 财务投资:主要目的是追求财务回报,通过企业上市、并购或管理层回购等方式退出。

- 投资阶段:包括天使轮、VC(风险投资)、PE(私募股权投资)、Pre-IPO等。

两者关系:相辅相成,互为载体

合伙制(特别是有限合伙制)和股权投资是天作之合,关系密不可分。

有限合伙企业是股权投资的核心载体

为什么私募基金、风投基金都偏爱用有限合伙企业来运作?

- 责任隔离:LP(出资人)仅承担有限责任,极大地吸引了高净值个人、家族、企业等资金方,他们放心地把钱交给专业的GP团队去管理,不用担心血本无归后还要背负个人债务。

- 激励机制:GP(管理人)可以通过“管理费 + 业绩分成”(通常为“2/20”模式,即2%的管理费+20%的超额收益分成)获得丰厚回报,这能极大地激励GP团队为LP创造价值。

- 决策高效:GP拥有独立的经营管理权,决策链条短,能够快速抓住市场机会,这对于瞬息万变的投资领域至关重要。

- 税收优势:在符合条件的情况下,有限合伙企业本身是“税收透明体”,不缴纳企业所得税,而是由合伙人各自缴纳所得税(LP通常是个人所得税,GP如果是公司则缴纳企业所得税),避免了“双重征税”。

有限合伙企业是“船”,GP是“船长”,LP是“乘客和船主”,船长负责开船去捕鱼(投资),乘客出钱并分享捕到的鱼(投资收益),但乘客不用为船在航行中可能触礁(投资失败)而承担无限责任。

合伙人公司通过股权投资实现其核心业务

一个以“合伙人公司”为组织形式的基金,其存在的目的就是为了进行股权投资。

- GP的角色:GP的核心能力就是发现好的投资机会、进行尽职调查、投后管理、帮助被投企业成长,并最终实现退出,他们是专业的股权投资机构。

- LP的角色:LP提供资金,是股权投资的“弹药”,他们信任GP的专业能力,将资金委托给GP进行投资。

- 投资过程:LP的资金注入有限合伙企业(基金),GP用这笔资金去市场上寻找并投资于有潜力的非上市公司股权,基金通过持有这些股权,等待公司发展壮大后,通过IPO、并购等方式退出,将本金和收益分配给LP。

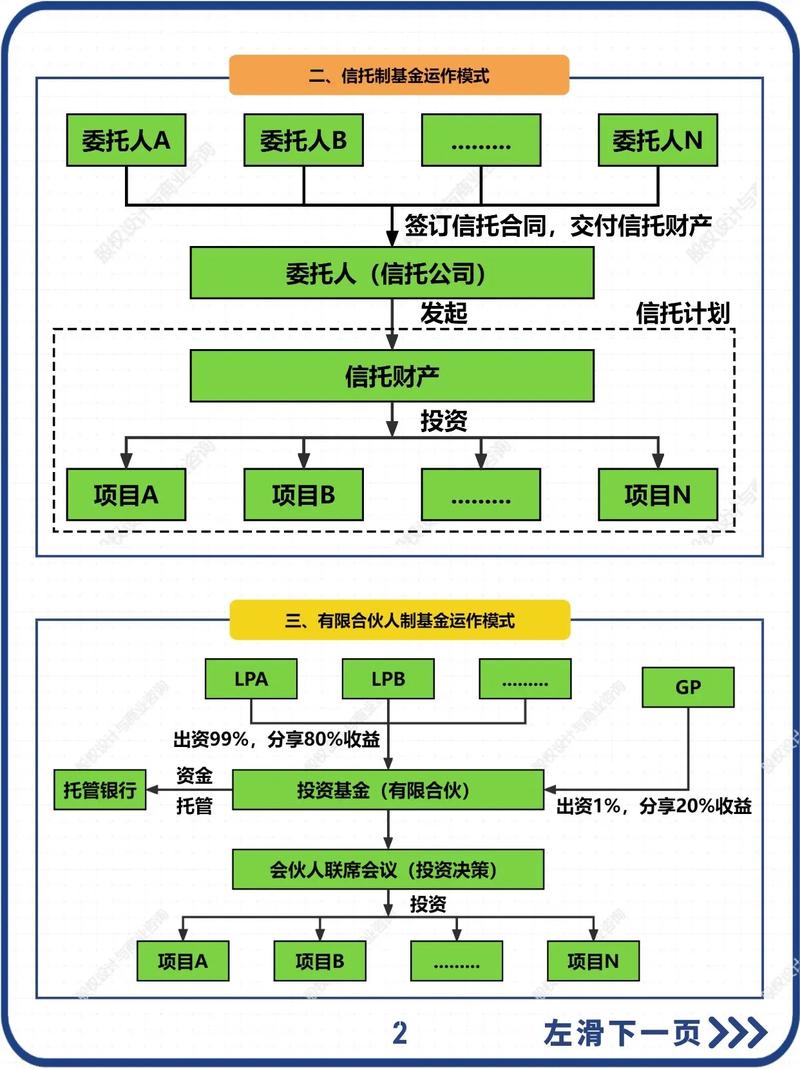

操作模式:以有限合伙基金为例

一个典型的合伙人公司(有限合伙基金)进行股权投资的流程如下:

-

基金设立:

- GP:通常是一家专业的投资管理公司,负责基金的募集、管理和运营。

- LP:包括高净值个人、企业、政府引导基金、母基金等出资方。

- 出资:LP将资金认缴到有限合伙企业中,成为有限合伙人。

-

项目搜寻与筛选:

GP的投资团队通过行业研究、人脉网络、FA(财务顾问)推荐等方式,寻找符合基金投资策略和阶段(如专注TMT、医疗或早期、成长期)的潜在项目。

-

尽职调查:

对目标公司进行全面的调查,包括财务、法律、业务、市场、团队等,评估其风险和真实价值。

-

投资决策与交易执行:

尽调通过后,GP内部投资委员会开会决策,如果决定投资,就会与目标公司签署投资协议,确定估值、投资金额、股权比例、董事会席位、保护性条款等。

-

投后管理:

投资完成后,GP会深度参与被投公司的运营,提供战略、人才、市场、后续融资等方面的增值服务,帮助企业成长,提升其内在价值。

-

退出与收益分配:

- 退出方式:通常在3-7年后,通过以下一种或多种方式实现退出:

- 首次公开募股:被投公司在证券交易所上市,GP在二级市场出售股票获利。

- 并购:被投公司被更大的公司收购,GP获得现金或股权作为对价。

- 管理层回购:被投公司创始人或管理层回购GP持有的股份。

- 收益分配:退出成功并收回所有LP的本金后,剩余的利润首先向LP返还“Carried Interest”(业绩分成,通常是利润的20%),然后再向LP返还本金,GP收取的管理费则贯穿基金存续期。

- 退出方式:通常在3-7年后,通过以下一种或多种方式实现退出:

风险与注意事项

无论是作为GP还是LP,在合伙人公司的股权投资中都需注意以下风险:

对于GP(普通合伙人/基金管理人):

- 无限责任风险:这是GP最大的风险,如果基金投资失败,导致资不抵债,GP需要用个人财产承担无限连带责任,GP通常会设立一个“管理公司”来作为GP,隔离部分风险。

- 声誉风险:投资失败会影响GP的声誉,未来募资将变得异常困难。

- 能力风险:对行业趋势的判断、项目筛选、投后管理能力直接决定了基金的成败。

对于LP(有限合伙人/出资人):

- 投资本金损失风险:股权投资高风险高回报,LP投入的资金可能全部或部分损失。

- GP道德风险:GP可能为了自身利益(如管理费)而进行不理性的投资,或损害LP利益,需要在合伙协议中设立严格的条款来约束GP。

- 信息不对称风险:LP不参与日常管理,对基金的真实运营状况了解有限,需要依赖GP的定期报告和合伙协议中的知情权条款。

- 流动性差:LP的资金一旦投入,通常有很长的锁定期(如5-7年),期间无法退出。

合伙协议的重要性

合伙协议是合伙人公司的“宪法”,它详细规定了GP和LP之间的权利、义务、利润分配、决策机制、违约责任等所有核心条款,一份严谨的合伙协议是保护各方利益、防范风险的关键。

- 合伙人公司(尤其是有限合伙企业)是现代股权投资,特别是私募股权和风险投资领域最主流的组织形式。

- 它通过GP(无限责任管理人)+ LP(有限责任出资人)的结构,完美地解决了“谁来管钱”和“谁来出钱”的问题,实现了专业分工和风险隔离。

- 股权投资是合伙人公司(基金)的核心业务,GP运用LP的资金去投资非上市公司的股权,以获取高额回报。

- 对于参与者而言,这是一个高风险、高回报、长周期的游戏,需要专业的判断能力,并依赖于一份严谨的法律文件——合伙协议来保障各方权益。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10623.html发布于 04-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网