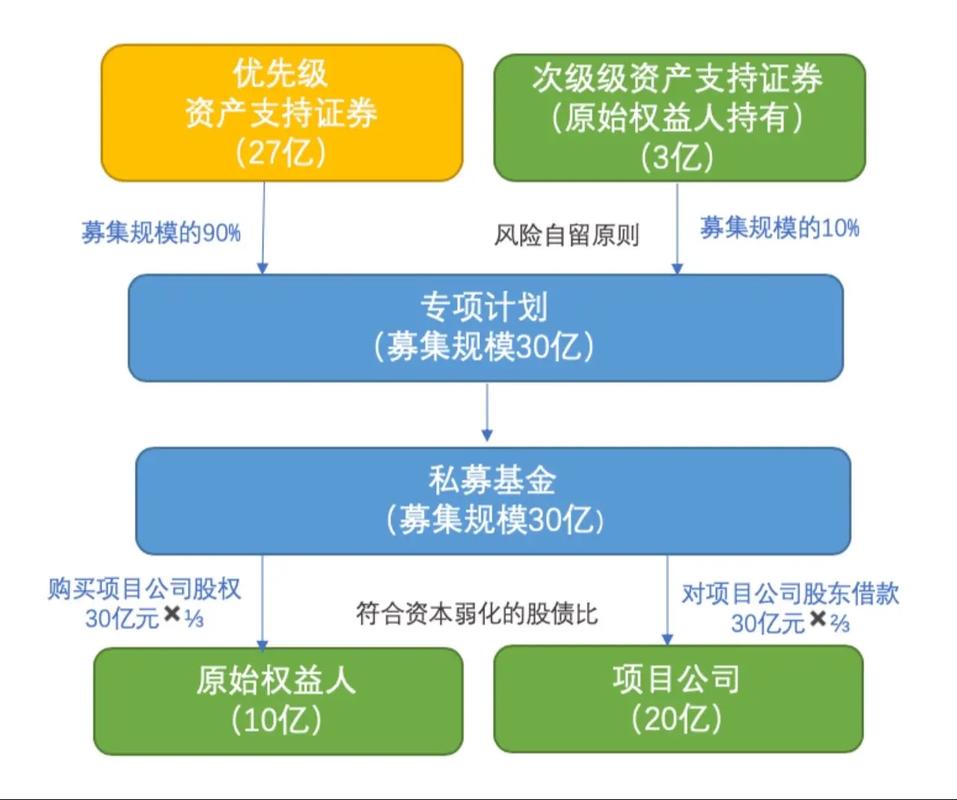

投资其他公司,账务处理该怎么做?

摘要:

下面我将详细拆解整个流程,从分类到具体账务处理,第一步:确定投资的分类在进行账务处理前,首先要判断这笔投资属于哪一类,根据《企业会计准则》,通常分为以下三类:以公允价值计量且其变动...

摘要:

下面我将详细拆解整个流程,从分类到具体账务处理,第一步:确定投资的分类在进行账务处理前,首先要判断这笔投资属于哪一类,根据《企业会计准则》,通常分为以下三类:以公允价值计量且其变动... 下面我将详细拆解整个流程,从分类到具体账务处理。

(图片来源网络,侵删)

第一步:确定投资的分类

在进行账务处理前,首先要判断这笔投资属于哪一类,根据《企业会计准则》,通常分为以下三类:

-

以公允价值计量且其变动计入当期损益的金融资产

- 目的:主要是为了在短期内出售赚取差价,属于交易性金融资产。

- 特征:活跃市场有报价,公允价值能可靠计量,且管理层持有意图是短期交易。

- 例子:从二级市场买入的上市公司股票,准备在几个月内卖出。

-

债权投资

- 目的:为了收取合同现金流量(如利息和本金),而不是为了出售。

- 特征:通常持有至到期,有固定的或可确定的付款额和固定的回收期。

- 例子:购买国债、公司债并打算持有到期。

-

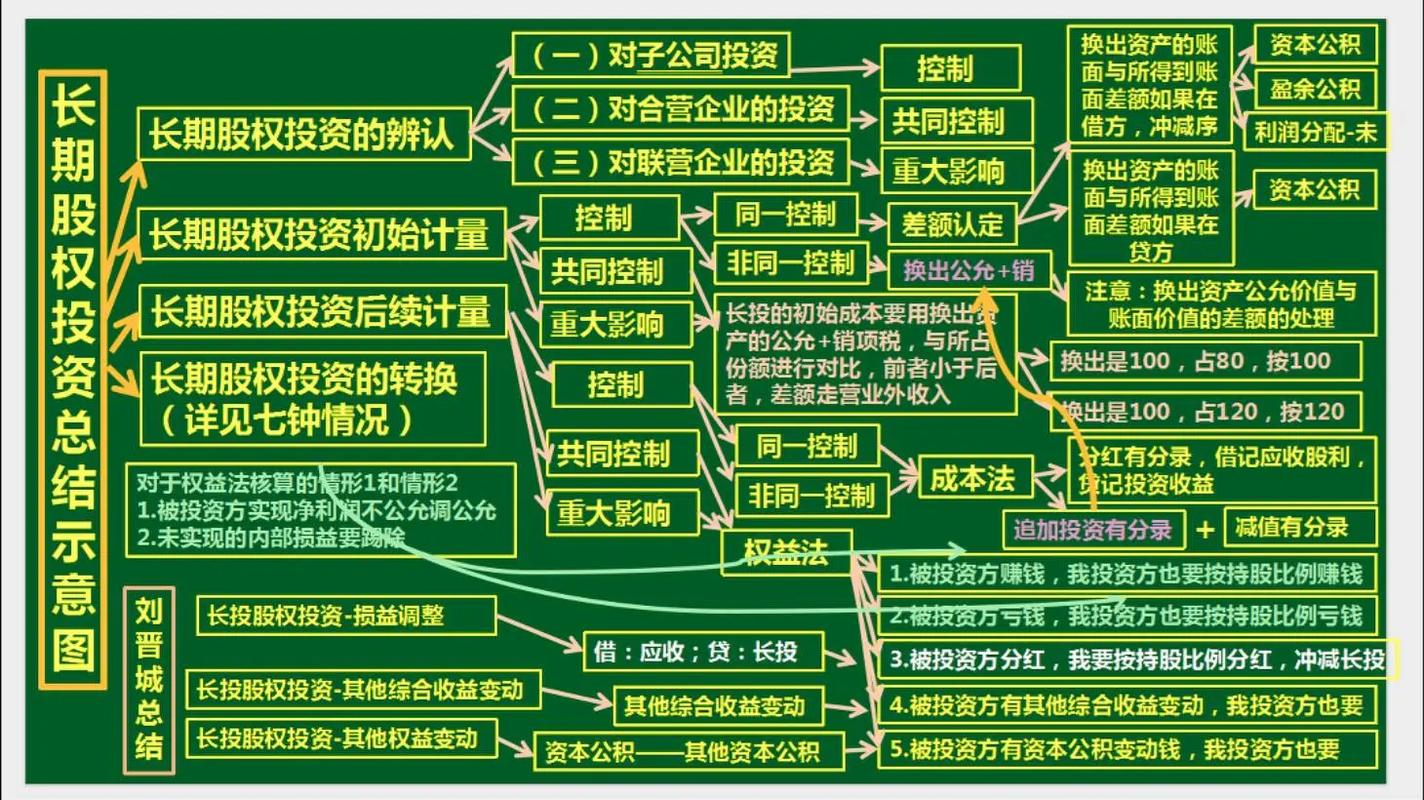

长期股权投资

(图片来源网络,侵删)

(图片来源网络,侵删)- 目的:对被投资单位实施控制、共同控制或重大影响,以获取长期回报。

- 特征:通常是持有时间较长,且不准备随时出售。

- 例子:

- 控制:持股比例 > 50%,成为母子公司。

- 共同控制:持股比例 50%,与其他方共同投资,按合同约定决定经营和财务政策。

- 重大影响:通常持股比例在 20% - 50% 之间(但有例外),能够对被投资单位施加重大影响。

注:如果持股比例在20%以下,但有证据表明能施加重大影响,也应按长期股权投资(权益法)核算,反之,如果持股在20%-50%之间,但无重大影响,则可能按金融资产(以公允价值计量)核算。

第二步:根据分类选择会计核算方法

这里我们重点讲解最常见的长期股权投资和以公允价值计量且其变动计入当期损益的金融资产的账务处理。

长期股权投资

长期股权投资的核心是看持股比例和影响力,主要采用成本法和权益法。

A. 成本法 - 适用于“控制”(>50%)

核心思想:投资方以初始投资成本计量,除非收到被投资单位宣告分派的、属于投资后产生的现金股利或利润,否则账面价值不变,被投资单位的盈亏不影响投资方的利润表。

(图片来源网络,侵删)

账务处理流程:

-

初始投资时

- 借:长期股权投资 - 成本

- 贷:银行存款 / 其他货币资金等

- (按实际支付的购买价款,包括相关税费直接计入成本)

-

持有期间被投资单位宣告发放现金股利或利润时

- 这部分股利被视为投资成本的收回。

- 借:应收股利

- 贷:投资收益

- (注意:确认的投资收益 = 被投资单位在接受投资后产生的累积净利润 × 投资方的持股比例)

-

期末计提减值时

- 如果长期股权投资的账面价值高于可收回金额,需要计提减值准备。

- 借:资产减值损失

- 贷:长期股权投资减值准备

- (减值准备一经计提,以后期间不得转回)

-

处置时

- 借:银行存款

- 长期股权投资减值准备

- 贷:长期股权投资 - 成本

- 投资收益(或借记“投资收益”,差额计入损益)

- (将原已确认的“其他综合收益”和“其他权益变动”转入“投资收益”)

简单示例: 甲公司(母公司)投资1000万元购买乙公司(子公司)60%的股权。

- 初始投资:

- 借:长期股权投资 - 成本 10,000,000

- 贷:银行存款 10,000,000

- 年末:乙公司宣告发放现金股利500万元。

- 甲公司应确认的投资收益 = 500万 × 60% = 300万元。

- 借:应收股利 3,000,000

- 贷:投资收益 3,000,000

- 乙公司当年实现净利润800万元:甲公司不做任何账务处理。

B. 权益法 - 适用于“共同控制”或“重大影响”(20%-50%)

核心思想:投资方的账面价值需要随着被投资单位所有者权益的变动而进行相应调整,被投资单位盈利,投资方增加“长期股权投资”和“投资收益”;被投资单位亏损,则做相反分录。

账务处理流程:

-

初始投资时

- 与成本法相同。

- 借:长期股权投资 - 成本

- 贷:银行存款

- (注意:如果初始投资成本大于享有被投资单位可辨认净资产公允价值的份额,差额不调整成本;如果小于,则差额计入当期损益,并调增长期股权投资成本。)

-

持有期间确认投资损益时

- 被投资单位实现净利润时:

- 借:长期股权投资 - 损益调整

- 贷:投资收益

- (按持股比例计算应享有的份额)

- 被投资单位发生净亏损时:

- 借:投资收益

- 贷:长期股权投资 - 损益调整

- (注意:以长期股权投资的账面价值减至零为限)

- 被投资单位实现净利润时:

-

持有期间被投资单位宣告发放现金股利或利润时

- 这部分股利被视为长期股权投资账面价值的减少。

- 借:应收股利

- 贷:长期股权投资 - 损益调整

-

其他权益变动时

- 当被投资单位除净损益、利润分配和其他综合收益以外所有者权益的其他变动时(如:可供出售金融资产公允价值变动),投资方按持股比例调整。

- 借:长期股权投资 - 其他权益变动

- 贷:其他综合收益

- (或做相反分录)

-

处置时

- 与成本法类似,但要将“长期股权投资”的所有明细科目(成本、损益调整、其他权益变动)一并结转。

- 借:银行存款

- 长期股权投资减值准备

- 贷:长期股权投资 - 成本

- 长期股权投资 - 损益调整

- 长期股权投资 - 其他权益变动

- 投资收益(差额)

- (将原计入“其他综合收益”和“资本公积-其他资本公积”的部分,全部转入“投资收益”)

以公允价值计量且其变动计入当期损益的金融资产

核心思想:以公允价值进行后续计量,且公允价值的变动直接计入当期损益(利润表)。

账务处理流程:

-

初始投资时

- 借:交易性金融资产 - 成本

- 投资收益(支付的交易费用)

- 贷:银行存款等

- (注意:交易费用直接计入当期损益,与长期股权投资不同)

-

资产负债表日,公允价值变动时

- 借:交易性金融资产 - 公允价值变动

- 贷:公允价值变动损益

- (或做相反分录)

- (无论涨跌,都通过这个科目反映,直接影响当期利润)

-

持有期间被投资单位宣告发放现金股利时

- 借:应收股利

- 贷:投资收益

- (作为当期收益确认)

-

处置时

- 借:银行存款

- 贷:交易性金融资产 - 成本

- 交易性金融资产 - 公允价值变动

- 投资收益(差额)

- (将原已确认的“公允价值变动损益”转入“投资收益”)

- 借:公允价值变动损益

- 贷:投资收益

- (这一步是为了将持有期间的未实现损益转为已实现损益)

总结与关键点

| 特征 | 长期股权投资(成本法) | 长期股权投资(权益法) | 以公允价值计量且其变动计入当期损益的金融资产 |

|---|---|---|---|

| 适用范围 | 控制 (>50%) | 共同控制、重大影响 (20%-50%) | 短期交易,意图是出售 |

| 初始计量 | 实际成本 | 实际成本(可能调整) | 公允价值 + 交易费用计入损益 |

| 后续计量 | 保持成本,除非减值 | 随被投资方权益变动而调整 | 按公允价值计量 |

| 公允价值变动 | 不反映 | 不反映 | 反映,计入“公允价值变动损益” |

| 被投资方损益 | 不影响(除非分红) | 直接影响,计入“投资收益” | 不影响(除非分红) |

| 分红处理 | 确认为“投资收益” | 冲减“长期股权投资”成本 | 确认为“投资收益” |

| 减值处理 | 计提减值准备,不得转回 | 计提减值准备,不得转回 | 不计提减值,公允价值变动直接进损益 |

给您的建议

- 明确投资意图:在做账前,首先要想清楚这笔投资的目的是什么?是为了长期控股、共同发展,还是短期投机?这是选择会计方法的基础。

- 咨询专业人士:会计准则复杂,特别是持股比例在临界点(如20%)或有特殊协议时,判断是否具有“重大影响”需要专业判断,强烈建议咨询会计师或财务顾问。

- 保留完整凭证:所有投资相关的合同、支付凭证、被投资单位的财务报表、分红公告等,都需要妥善保管,作为记账和审计的依据。

- 持续关注:投资后,要持续跟踪被投资单位的经营状况和财务报告,以便及时进行账务调整(如权益法下的损益确认、成本法下的减值测试等)。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/8922.html发布于 03-21

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网