私募股权投资公司架构如何搭建?

摘要:

下面我将从组织架构、业务流程架构、以及典型公司实体架构三个维度,详细解析一个典型的私募股权投资公司的架构, 组织架构组织架构是PE公司的“骨架”,定义了公司内部各个部门的职责、汇报...

摘要:

下面我将从组织架构、业务流程架构、以及典型公司实体架构三个维度,详细解析一个典型的私募股权投资公司的架构, 组织架构组织架构是PE公司的“骨架”,定义了公司内部各个部门的职责、汇报... 下面我将从组织架构、业务流程架构、以及典型公司实体架构三个维度,详细解析一个典型的私募股权投资公司的架构。

(图片来源网络,侵删)

组织架构

组织架构是PE公司的“骨架”,定义了公司内部各个部门的职责、汇报关系和协作模式,一个成熟的PE公司通常包含以下核心部门:

投资部 - 核心业务部门

这是PE公司的“心脏”,负责寻找、筛选、执行和投资潜在的目标公司。

- 投资团队: 通常由合伙人、董事总经理、副总裁、投资经理、分析师等组成,构成一个金字塔结构。

- 合伙人: 公司的最高决策者,负责制定投资策略、把握投资方向、最终拍板重大投资决策,并负责与LP(有限合伙人)的沟通。

- 董事总经理: 资深投资专家,领导投资团队,主导项目的整个生命周期,从 sourcing(项目来源)到 exit(退出)。

- 副总裁/投资经理: 负责具体项目的执行,包括初步筛选、尽职调查、交易结构设计、估值建模、谈判等核心工作。

- 分析师: 主要负责行业研究、数据搜集、财务建模、信息备忘录的初步撰写等支持性工作,是投资团队的“学徒”。

- 投资委员会: 由公司最高级别的合伙人(通常是MD及以上)组成,是投资决策的最高机构,所有超过一定金额的重大投资项目都必须经过投委会的投票批准。

基金与投资者关系部 - “钱袋子”的守护者

负责资金的“入口”和“出口”,是PE公司运作的生命线。

- 募资团队: 负责向机构投资者(如养老金、主权财富基金、大学捐赠基金、保险公司、家族办公室等)募集资金,他们需要建立和维护与LP的关系,准备募资材料,并完成基金的法律设立。

- 投资者关系团队: 负责在基金存续期间,定期向LP报告基金的投资进展、项目估值、已实现回报等信息,处理LP的问询,维护长期信任关系。

投后管理与增值服务部 - “赋能者”

投资不是终点,而是起点,该部门负责帮助已投企业实现价值增长。

(图片来源网络,侵删)

- 投后管理团队: 通常由具有丰富行业经验(如 former CEO, CFO, 运营总监)的专家组成,他们不直接参与投资决策,而是被派驻或定期访问被投企业,协助其:

- 战略规划: 帮助企业制定长期发展战略。

- 运营优化: 改善生产、供应链、销售流程等。

- 人才引进: 协助招聘关键高管和技术人才。

- 业务拓展: 帮助企业进入新市场、寻找新的合作伙伴。

- 再融资: 协助企业进行后续融资。

基金运营与财务部 - “大管家”

负责公司的日常运营和财务管理,确保合规和高效运转。

- 财务与会计: 负责公司自身的财务核算、预算管理,以及管理基金的会计工作,包括处理投资者的出资、分配收益等。

- 合规与法务: 确保公司的所有操作(募资、投资、管理)都符合相关法律法规(如证券法、基金法)和基金合同的规定,处理法律文件、合同审核等。

- 风险管理: 识别和评估投资过程中的各类风险(市场风险、运营风险、合规风险等),并制定应对策略。

市场与品牌部 - “形象代言人”

虽然不像前几个部门是核心业务,但对于大型PE公司越来越重要。

- 品牌建设: 负责公司的品牌宣传、市场定位、网站维护、媒体关系等。

- 业务拓展: 在某些PE公司,市场部也承担着寻找项目来源(sourcing)的功能,通过行业会议、研究报告等方式建立广泛的网络。

业务流程架构

业务流程是PE公司的“血脉”,描述了从钱到项目,再到钱的完整循环,典型的PE基金生命周期包括四个阶段:

募资 - Fundraising

- 目标: 向有限合伙人募集资金,设立新的PE基金。

- 流程:

- 准备: 制定基金策略、确定基金规模、准备募资备忘录。

- 路演: 与潜在LP进行一对一或一对多的会议,介绍基金团队、策略和过往业绩。

- 谈判: 与意向LP就投资条款进行谈判。

- 关闭: 达成一致后,签署法律文件,LP完成出资。

投资 - Investment

- 目标: 将募集到的资金投资于有高增长潜力的非上市公司。

- 流程:

- 项目来源: 通过投行、财务顾问、行业网络、自有渠道等寻找潜在目标。

- 初步筛选: 快速评估项目与基金策略的匹配度,排除不合适的。

- 尽职调查: 对筛选出的项目进行深入调查,包括:

- 财务尽调: 审核财务报表,验证数据的真实性。

- 法律尽调: 审核公司股权、合同、诉讼等法律文件。

- 业务尽调: 分析行业地位、市场竞争力、管理团队、技术优势等。

- 估值与交易设计: 建立财务模型对目标公司进行估值,设计交易结构(如股权收购、资产收购)、估值调整机制等。

- 投资决策: 将完整的投资建议提交至投资委员会进行最终审批。

- 交割: 签署最终投资协议,完成资金支付,成为公司股东。

管理 - Value Creation / Portfolio Management

- 目标: 积极参与被投企业的管理,帮助其提升内在价值,为未来的退出做准备。

- 流程:

- 制定增值计划: 与企业管理层共同制定详细的投后管理计划。

- 执行与监控: 定期跟踪企业运营表现,协助执行增值计划。

- 提供资源: 利用PE公司的网络为企业引入人才、技术、市场等资源。

- 资本运作: 在适当时机进行后续融资、并购重组等资本运作。

退出 - Exit

- 目标: 通过出售被投企业的股权,实现投资回报,并将资金返还给LP。

- 主要退出方式:

- 首次公开募股: 将被投企业在证券交易所上市,是回报最高的退出方式,但耗时较长,受市场环境影响大。

- 并购: 将被投企业出售给另一家大型公司或另一家PE基金,这是最常见、最主要的退出方式。

- 二次出售: 将持有的股份出售给另一家财务投资者。

- 管理层回购: 由被投企业的管理层回购PE公司持有的股份。

- 清算: 如果项目失败,通过清算资产来收回部分投资。

典型的公司实体架构

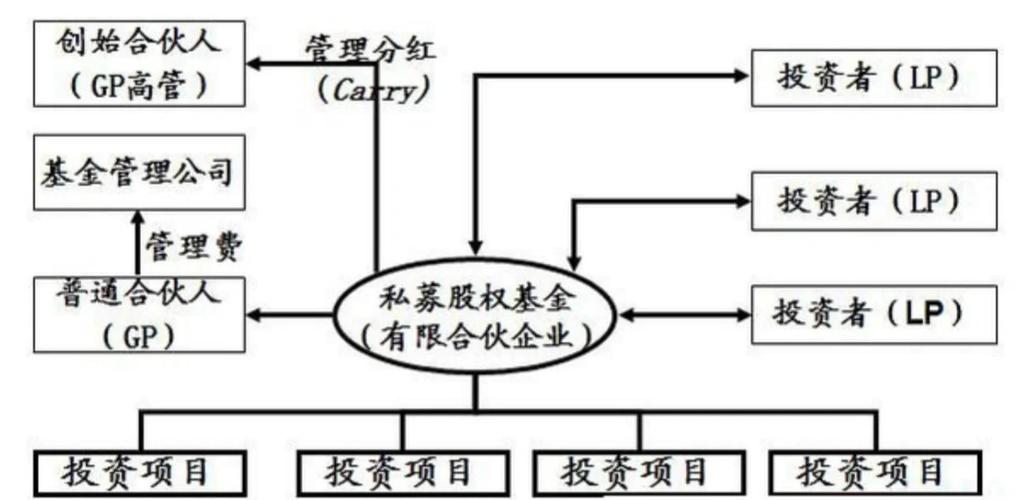

从法律和税务角度看,PE公司通常采用一个复杂的“双层”或“多层”的离岸架构,以实现资产隔离、税务优化和保密性。

(图片来源网络,侵删)

一个典型的开曼群岛架构示例:

顶层 (Fund Level - 基金层面)

- 基金管理人: 通常注册在开曼群岛,开曼群岛是国际知名的离岸金融中心,法律体系成熟,税收优惠(无资本利得税、无企业所得税),保密性强。

这个实体是基金的普通合伙人,负责基金的日常管理和决策。

中层 (Holdco Level - 控股公司层面)

- 投资组合公司: 这是基金通过投资直接持有的被投企业,为了隔离风险和便于未来退出,通常会在一个司法管辖区(如香港、BVI(英属维尔京群岛)、新加坡)设立一个中间控股公司来持有被投企业的股权。

- 为什么需要Holdco?

- 风险隔离: 如果一个被投企业出现问题,不会直接影响其他被投企业。

- 退出便利: 未来可以通过出售整个Holdco来实现退出,而不需要逐一出售每个被投企业的资产,流程更简单。

- 税务筹划: 利用中间地的税收协定或优惠政策。

- 为什么需要Holdco?

底层 (Asset Level - 资产层面)

- 实际运营公司: 这是被投企业在中国、美国或欧洲等开展实际生产经营业务的子公司,Holdco通过持有这家子公司的股权,间接控制了核心资产和业务。

有限合伙人

- 投资者: 包括各种机构投资者和高净值个人,他们不参与基金的管理,仅作为有限合伙人向基金出资,并以出资额为限承担有限责任。

私募股权投资公司的架构是一个精密的系统,它通过专业的组织分工来执行复杂的业务流程,并借助灵活的法律实体架构来实现商业目标,理解这个架构有助于我们看清PE公司如何从资本市场上“募钱”,在产业中“选项目”,通过“赋能”使其增值,最终在资本市场上“退出”并实现价值闭环。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/8597.html发布于 03-17

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网