债权融资计划投资范围具体包括哪些领域?

摘要:

“债权融资计划”是一个相对宽泛的统称,它并非特指某一个标准化的金融产品,在中国市场,它通常指由非金融企业(融资人)作为发行人,在交易商协会、证券交易所等场所备案或挂牌,向合格投资者...

摘要:

“债权融资计划”是一个相对宽泛的统称,它并非特指某一个标准化的金融产品,在中国市场,它通常指由非金融企业(融资人)作为发行人,在交易商协会、证券交易所等场所备案或挂牌,向合格投资者... “债权融资计划”是一个相对宽泛的统称,它并非特指某一个标准化的金融产品,在中国市场,它通常指由非金融企业(融资人)作为发行人,在交易商协会、证券交易所等场所备案或挂牌,向合格投资者募集资金,并约定在未来还本付息的一种债务性融资工具。

(图片来源网络,侵删)

由于具体的监管机构、备案场所和产品名称不同,其投资范围也存在显著差异,我们可以将其主要分为以下几大类,并分别阐述其投资范围:

在交易商协会注册/备案的债权融资计划(银行间市场为主)

这类产品主要由中国银行间市场交易商协会(NAFMII)进行自律管理,是许多大型企业,特别是国有企业、地方融资平台公司(城投公司)的主要融资渠道。

中期票据

- 核心定位:期限通常在1年以上、3年或5年以内,用于企业中期营运资金、项目建设等。

- 投资范围:

- 募集资金用途:

- 项目建设:用于固定资产投资项目,如基础设施建设、房地产开发、生产线建设等。

- 补充营运资金:用于企业日常生产经营活动,如支付货款、发放工资等。

- 债务结构调整:偿还银行贷款、到期债券等,优化企业债务结构。

- 并购:用于企业并购重组活动。

- 投资标的(投资者视角):投资于信用评级较高(通常AA及以上)的企业发行的票据,主要投资者包括银行、保险、基金、券商等机构投资者。

- 募集资金用途:

短期融资券

- 核心定位:期限在1年以内,主要用于解决企业短期流动性资金需求。

- 投资范围:

- 募集资金用途:

- 补充营运资金:最常见用途,满足企业季节性、临时性的资金周转需求。

- 偿还到期债务:偿还即将到期的银行贷款或短期融资券本身。

- 投资标的(投资者视角):投资于高流动性、短久期的信用产品,对发行人的短期偿债能力要求极高。

- 募集资金用途:

定向债务融资工具

- 核心定位:私募性质,仅面向合格投资者中的特定机构投资者发行,信息披露要求相对较低,灵活性高。

- 投资范围:

- 募集资金用途:与中票、短融类似,但条款设计(如利率、期限、增信方式)可以更加个性化,满足特定投资者的需求。

- 投资标的(投资者视角):主要面向风险偏好较高、具备专业判断能力的机构投资者,如银行理财子公司、私募基金等,其投资范围更侧重于特定行业或特定发行人的“定制化”机会。

在证券交易所挂牌的债权融资计划(交易所市场为主)

这类产品由沪深证券交易所监管,面向更广泛的合格投资者。

公司债券

- 核心定位:由股份有限公司或有限责任公司发行的债券,是交易所市场的核心品种。

- 投资范围:

- 募集资金用途:

- 固定资产投资:项目建设、技术改造等。

- 股权投资:可以用于对其他公司的股权投资,这是与银行间市场产品的一个重要区别。

- 收购兼并:支持企业的并购扩张战略。

- 补充流动资金、偿还债务等。

- 投资标的(投资者视角):投资者范围更广,包括个人投资者(需满足资产和投资经验要求)和各类机构投资者,投资范围覆盖了从高信用等级的央企债到高收益的城投债、地产债等。

- 募集资金用途:

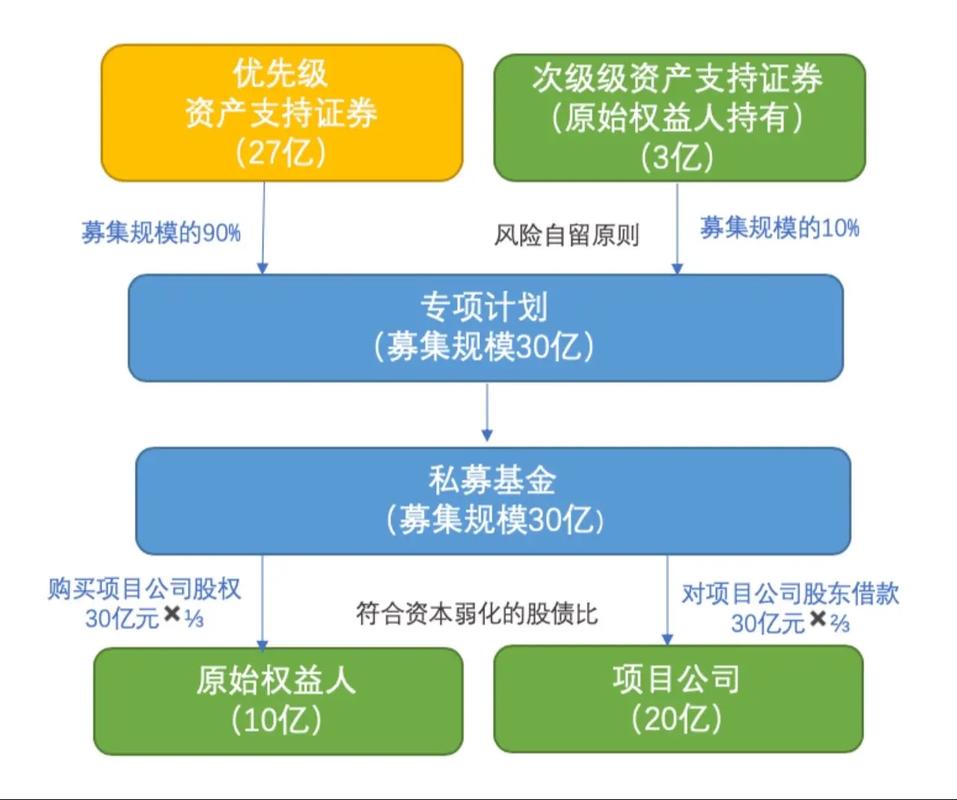

企业资产支持证券

- 核心定位:以特定基础资产所产生的现金流为支持,进行结构化融资,这是一种“资产信用”而非“主体信用”的融资方式。

- 投资范围:

- 基础资产范围(这是其核心的投资范围):

- 信贷资产:如银行个人住房贷款、汽车贷款、消费贷等形成的资产池。

- 企业应收账款:如企业贸易应收款、供应链金融应收款。

- 租赁债权:融资租赁公司的租赁合同债权。

- 不动产:如商业地产、基础设施(收费公路、水电气厂等)的未来收益权。

- 其他:如信托受益权、融资融券债权等。

- 投资标的(投资者视角):投资者投资的是由这些资产支持的、分层的证券(优先级、夹层、劣后级),主要投资于信用风险较低、收益稳定的优先级份额。

- 基础资产范围(这是其核心的投资范围):

其他类型的“债权融资计划”

私募债

- 核心定位:在交易所市场非公开发行,但主要面向合格投资者中的私募类机构,性质类似于交易商协会的PPN。

- 投资范围:

- 募集资金用途:非常灵活,可以根据企业需求定制,可以覆盖上述所有用途。

- 投资标的(投资者视角):主要面向私募基金、券商资管、信托计划等,由于私募债的发行门槛相对较低,其投资范围更偏向于中小型企业,风险和收益也更高。

信托计划

- 核心定位:由信托公司作为受托人,设立信托计划,募集资金用于向融资人发放贷款。

- 投资范围:

- 贷款投向:可以投资于房地产项目(“信托贷款”)、政府平台项目、工商企业等。

- 投资标的(投资者视角):投资者购买的是信托份额,投资范围受到严格的监管限制(如“两压一降”对房地产信托的限制)。

总结与对比

为了更清晰地理解,我们可以用一个表格来总结:

| 产品类型 | 主要监管/备案机构 | 典型发行人 | 核心投资范围 (募集资金用途) | 主要投资者 |

|---|---|---|---|---|

| 中期票据 | 交易商协会 | 央企、国企、优质民企 | 项目建设、补充营运资金、债务置换、并购 | 银行、保险、基金、券商 |

| 短期融资券 | 交易商协会 | 信用评级高的各类企业 | 补充营运资金、偿还短期债务 | 银行、货币基金等 |

| 定向工具 | 交易商协会 | 各类企业,尤其地方平台 | 同上,但更灵活、个性化 | 特定机构投资者(如银行理财、私募) |

| 公司债券 | 证券交易所 | 股份有限公司、有限责任公司 | 项目建设、股权投资、并购、补充资金、还债 | 机构投资者、符合条件的个人投资者 |

| 企业ABS | 证券交易所 | 金融机构、融资租赁公司等 | 基础资产(信贷、应收款、不动产收益权等) | 机构投资者、个人投资者(优先级) |

| 私募债 | 证券交易所 | 中小型企业、地方平台 | 灵活,根据企业需求定制 | 私募基金、券商资管等 |

| 信托计划 | 国家金融监督管理总局 | 房地产开发商、地方平台、工商企业 | 房地产项目贷款、平台贷款、企业贷款 | 高净值个人、机构投资者 |

投资者视角的关键考量点

作为投资者,在选择债权融资计划时,其投资范围(即资金最终流向哪里)是评估风险和收益的核心:

- 信用风险:资金是借给了“城投”平台,还是房地产开发商,或是普通的制造业企业?不同行业的风险差异巨大。

- 抵押/增信措施:资金用途是否对应了有效的抵押物(如土地、房产)或第三方担保?

- 现金流稳定性:如果资金用于项目,该项目未来能否产生稳定、可预测的现金流来覆盖本息?ABS产品尤其依赖此点。

- 政策敏感性:资金投向的领域是否受到严格的政策监管(如房地产行业、地方政府债务)?政策变动会直接影响融资人的还款能力和项目的可行性。

“债权融资计划”的投资范围非常广泛,从标准化的企业信用融资到复杂的资产证券化融资,几乎覆盖了实体经济的各个领域,投资者必须穿透产品的表面名称,深入分析其募集资金的最终投向,并结合自身的风险偏好和投资目标做出审慎决策。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6685.html发布于 02-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网