银行资金股权投资监管如何平衡风控与效益?

摘要:

这是一个在中国金融监管体系中非常核心和严格的领域,其根本目的是防范金融风险、保障银行体系安全、引导银行资金服务实体经济,而非进行高风险的投机,下面我将从监管框架、核心原则、具体业务...

摘要:

这是一个在中国金融监管体系中非常核心和严格的领域,其根本目的是防范金融风险、保障银行体系安全、引导银行资金服务实体经济,而非进行高风险的投机,下面我将从监管框架、核心原则、具体业务... 这是一个在中国金融监管体系中非常核心和严格的领域,其根本目的是防范金融风险、保障银行体系安全、引导银行资金服务实体经济,而非进行高风险的投机。

(图片来源网络,侵删)

下面我将从监管框架、核心原则、具体业务模式、主要监管机构以及未来趋势等多个维度进行详细解读。

核心监管框架与原则

银行进行股权投资并非“想投就能投”,其行为受到一套严密的法律、法规和监管政策的约束,核心原则可以概括为以下几点:

-

风险隔离原则:

- 禁止“混业”经营: 银行的传统存贷业务和股权投资业务必须严格分离,银行不能用自己的自有资金(核心资本)直接进行高风险的股权投资。

- 设立“防火墙”: 银行通常需要通过其全资拥有的、具有独立法人资格的子公司(如银行理财子公司、金融资产投资公司、信托公司等)来开展股权投资业务,这样,投资风险就被隔离在子公司层面,不会直接冲击银行母公司的资产负债表和储户资金安全。

-

资本充足率原则:

(图片来源网络,侵删)

(图片来源网络,侵删)- 银行的资本是抵御风险的最后一道防线,任何投资,包括股权投资,都必须消耗银行的资本,监管机构对股权投资的风险资产权重有明确规定(通常为150%),这意味着一笔股权投资占用的资本远高于一笔同规模的贷款,这从资本层面限制了银行进行大规模股权投资的能力。

-

穿透式监管原则:

监管机构要求银行“向上看穿透”至最终的资金来源,确保资金来源合规;“向下看穿透”至最终的投资标的,确保底层资产清晰、风险可控,这可以有效防止资金通过复杂的金融结构“脱实向虚”,或投向国家限制的领域。

-

服务实体经济原则:

- 监管政策的导向非常明确,鼓励银行资金通过股权投资的方式,流向中小微企业、科技创新企业、绿色产业、国家战略新兴产业等实体经济领域,而不是追逐房地产、股市热点等投机性资产。

主要业务模式与监管差异

银行开展股权投资主要通过以下几种模式,每种模式的监管要求和目的都有显著不同:

(图片来源网络,侵删)

| 业务模式 | 操作主体 | 资金来源 | 主要投资方向 | 监管核心要点 |

|---|---|---|---|---|

| 银行理财子公司股权投资 | 银行理财子公司(独立法人) | 募集来的理财资金(投资者的钱) | 主要是上市公司股票、非上市企业股权(通过私募股权基金等方式)、科创企业等。 | 最市场化、最灵活的模式。 • 净值化管理:需向投资者充分披露风险,自负盈亏。 • 非标债权投资受限:但对股权投资鼓励。 • 集中度管理:单一投资标的、单一发行人、非标债权等均有严格比例限制。 • 鼓励投早、投小、投科技:对科创企业的投资有政策支持。 |

| 金融资产投资公司(AIC)债转股 | 金融资产投资公司(由大型银行设立) | 自有资金、发行金融债券、通过市场化方式募集的资金 | 主要是企业的正常经营股权,特别是针对有暂时困难但前景良好的大型企业的债务问题进行市场化债转股。 | 政策性、结构性重组工具。 • 聚焦主业:旨在帮助企业降杠杆、化解风险,而非财务投资。 • 退出明确:通常约定未来通过企业回购、上市等方式退出。 • 严格隔离:AIC与银行母公司在资金、人员、业务上严格隔离。 |

| 产业投资基金/政府引导基金 | 银行作为LP(有限合伙人),或与政府等共同设立基金 | 自有资金或理财资金(需符合规定) | 国家战略和地方重点产业,如先进制造、基础设施、区域发展等。 | 引导资金投向特定领域。 • 政府主导:通常有明确的产业导向和政策目标。 • 风险共担:作为LP,承担有限责任,分享收益。 • 审批严格:设立和投资需符合相关产业政策和监管规定。 |

| 内部创业投资/跟投 | 银行内部部门(如投行部、子公司) | 自有资金(规模极小) | 通常是为支持银行自身的战略布局,如投资金融科技公司、供应链上的核心企业等。 | 规模和范围极其有限。 • 小额、战略性:不以财务回报为主要目的。 • 内部审批:决策流程严格,风险控制要求高。 |

| 信托计划/私募基金通道 | 银行通过其信托子公司或合作的私募基金管理人 | 理财资金或高净值客户资金 | 较为广泛,但监管趋势是限制通道业务,鼓励主动管理。 | 正在被严格规范。 • 去通道化:监管要求信托和基金必须进行主动管理,承担尽职调查和风险控制责任,不能只做“通道”。 • 资金投向合规性:确保底层资产不违反房地产、地方政府融资平台等监管红线。 |

主要监管机构

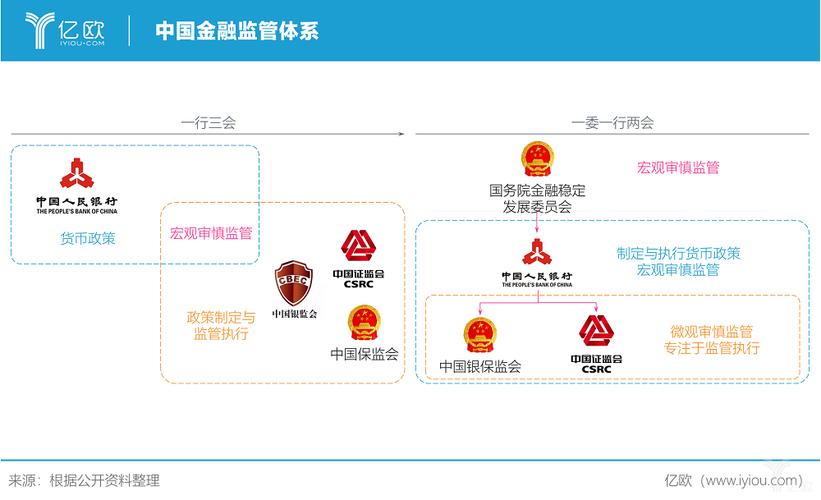

- 国家金融监督管理总局(NFRA): 这是目前最主要的银行监管机构,负责制定银行(包括其理财子公司、AIC等)的各项业务规则,并对其进行日常监管、现场检查和非现场监测。

- 中国人民银行(PBOC): 负责宏观审慎管理,制定货币政策,并维护金融稳定,在资本充足率、流动性风险等方面对银行进行监管。

- 中国证券监督管理委员会(CSRC): 负责监管证券市场,对银行理财子公司投资的上市公司股票、私募股权基金等证券类产品进行监管。

- 国家发展和改革委员会(NDRC): 在产业投资基金等领域,与金融监管机构共同进行政策指导和备案管理。

当前监管的重点与趋势

- 严控资金流向“两高一剩”: 持续加强对房地产、地方政府融资平台(“城投”)、产能过剩行业的监管,严禁银行资金违规流入这些领域,这是当前监管的“红线”。

- 强化理财子公司监管: 理财子公司是银行股权投资的主力军,监管重点在于:

- 压实投资者适当性责任:确保合格投资者才能购买高风险的股权类产品。

- 加强信息披露:要求定期披露产品净值、投资组合、风险状况等。

- 防范“影子银行”回潮:确保业务透明,不搞复杂的嵌套和规避监管。

- 引导资金“投早、投小、投科技”: 通过差异化监管政策(如对科创类投资的资本占用优惠、鼓励设立科创主题理财等),引导银行资金支持科技创新和中小微企业发展,服务国家创新驱动战略。

- 完善风险处置机制: 对于股权投资中出现的风险事件,监管要求银行建立完善的处置预案,确保风险不蔓延、不扩散。

- 统一监管标准: 随着金融综合经营的发展,监管机构正致力于对不同类型的银行股权投资业务(如理财、信托、AIC)制定更加统一和协调的监管标准,消除监管套利空间。

银行资金股权投资监管是一个“疏堵结合”的体系:

- “堵”的是风险,通过严格的风险隔离、资本约束和投向限制,防止银行资金进行过度投机,保障金融体系稳定。

- “疏”的是服务,通过设立理财子公司等市场化平台,并出台鼓励政策,引导银行资金以合规、高效的方式,精准滴灌到实体经济最需要的地方。

对于银行而言,开展股权投资业务必须在监管的“笼子”里跳舞,平衡好盈利性、安全性和合规性三者之间的关系,随着金融市场的深化和监管科技的进步,这一领域的监管将更加精细化、智能化。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6644.html发布于 02-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网