校园贷涉及哪些法律问题?

摘要:

刑事犯罪层面这是校园贷问题中最严重、危害最大的一部分,一些“校园贷”早已偏离了正常的民间借贷范畴,演变成了有组织、有预谋的犯罪活动,非法经营罪这是校园贷平台最常触犯的罪名之一,法律...

摘要:

刑事犯罪层面这是校园贷问题中最严重、危害最大的一部分,一些“校园贷”早已偏离了正常的民间借贷范畴,演变成了有组织、有预谋的犯罪活动,非法经营罪这是校园贷平台最常触犯的罪名之一,法律... 刑事犯罪层面

这是校园贷问题中最严重、危害最大的一部分,一些“校园贷”早已偏离了正常的民间借贷范畴,演变成了有组织、有预谋的犯罪活动。

(图片来源网络,侵删)

非法经营罪

这是校园贷平台最常触犯的罪名之一。

- 法律依据:《中华人民共和国刑法》第二百二十五条规定,未经国家有关主管部门批准,非法从事资金支付结算业务、非法发放贷款等严重扰乱市场秩序的行为,构成非法经营罪。

- 具体表现:

- 无牌照放贷:许多校园贷平台没有获得国家金融监管机构(如银保监会)颁发的“放贷”牌照,却大规模开展贷款业务。

- 资金来源非法:其资金可能来自P2P平台、小额贷款公司,甚至是更不规范的地下钱庄,通过“资产证券化”等方式进行高杠杆放贷。

- 核心:未经许可,从事了国家特许经营的金融业务,严重扰乱了金融市场秩序。

诈骗罪

这是针对学生群体的最直接、最恶劣的犯罪行为。

- 法律依据:《中华人民共和国刑法》第二百六十六条规定,以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

- 具体表现:

- “套路贷”:这是典型的诈骗行为,犯罪分子以“低利息、无抵押、放款快”为诱饵,诱骗学生签订虚高借款合同,之后,通过“砍头息”(预先扣除利息)、制造虚假银行流水、故意逾期等方式,让学生背负远高于实际借款金额的债务,当学生无法偿还时,便采取暴力、软暴力等手段催收。

- “培训贷”:以提供实习、就业培训为名,与学生签订培训合同和贷款合同,但培训内容名不副实甚至根本没有,最终目的是让学生背上贷款。

- 核心:从一开始就没有打算让学生正常还款,其真实目的是通过“借款”这个形式,非法占有学生的财产。

寻衅滋事罪

这是针对暴力催收行为的定罪。

- 法律依据:《中华人民共和国刑法》第二百九十三条规定,有追逐、拦截、辱骂、恐吓他人,情节恶劣,或者在公共场所起哄闹事,造成公共场所秩序严重混乱等行为,构成寻衅滋事罪。

- 具体表现:

- 暴力催收:催收人员对学生本人或其家人、朋友进行殴打、非法拘禁、威胁恐吓、泼油漆、堵锁眼、P图侮辱、在社交媒体上公开其个人信息(“裸贷”曝光)等。

- “软暴力”催收:频繁拨打骚扰电话、发送侮辱性短信、在校园内张贴大字报等,对学生及其家人进行精神折磨。

- 核心:催收行为超越了正常的民事范畴,具有“无事生非、借故生非”的特点,对社会秩序和公民人身安全造成了严重威胁。

敲诈勒索罪

与寻衅滋事罪有交叉,但侧重点不同。

(图片来源网络,侵删)

- 法律依据:《中华人民共和国刑法》第二百七十四条规定,以非法占有为目的,对被害人使用威胁或者要挟的方法,强行索要公私财物的行为。

- 具体表现:

催收方以公布学生裸照、隐私视频、伪造的“嫖娼”或“吸毒”照片等相威胁,要求学生支付远超债务本金的“精神损失费”、“保密费”等。

- 核心:利用掌握的对方把柄(隐私或虚假信息),进行威胁,强行索要财物。

侵犯公民个人信息罪

这是“裸贷”等行为的法律后果。

- 法律依据:《中华人民共和国刑法》第二百五十三条之一规定,违反国家有关规定,向他人出售或者提供公民个人信息,情节严重的,构成此罪。

- 具体表现:

贷款平台要求学生提供身份证、学生证、家庭住址、父母联系方式,甚至拍摄手持身份证的裸照和视频作为“抵押”,这些信息一旦泄露,学生将面临无穷无尽的骚扰和威胁。

- 核心:非法获取、出售或提供公民个人信息,侵犯了公民的基本权利。

民事纠纷层面

即使校园贷平台本身不构成犯罪,其与借款学生之间的借贷关系也可能存在大量不合法的民事问题。

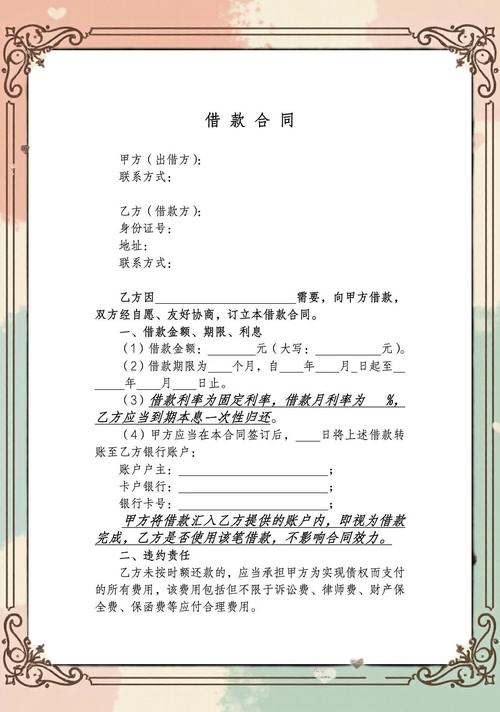

高利贷问题

- 法律依据:

- 《中华人民共和国民法典》:第六百八十条规定,禁止高利放贷,借款的利率不得违反国家有关规定,借款合同对支付利息没有约定的,视为没有利息。

- 最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》:以中国人民银行授权全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为标准,超过部分的利息约定无效。

- 具体表现:

校园贷的“名义利率”可能不高,但通过“砍头息”、“服务费”、“管理费”、“逾期费”等各种名目,实际年化利率(APR)可能高达100%、200%甚至更高,远超法律保护的上限。

- 法律后果:

- 超过LPR4倍的部分无效:借款人只需归还本金和合法范围内的利息(LPR的4倍以内)。

- 预先扣除的利息(砍头息)无效:应以实际收到的金额为本金计算利息。

- 复利“利滚利”无效:法律不支持将到期未还的利息计入本金再次计算利息。

合同效力问题

- 法律依据:《中华人民共和国民法典》第一百四十三条、第一百四十六条、第一百五十三条等。

- 具体表现:

- 格式合同:平台提供的合同通常是格式条款,其中可能包含大量对借款人不利的“霸王条款”,如“所有解释权归平台所有”、“一旦逾期,所有费用视为已发生”等。

- 欺诈与胁迫:在“套路贷”中,学生是在被欺骗或胁迫的情况下签订的合同,意思表示不真实,该合同属于可撤销合同。

- 违背公序良俗:以“裸照”为抵押的合同,因内容违背社会公德和善良风俗,是无效合同。

- 法律后果:可撤销或无效的合同,自始没有法律约束力,行为人因该行为取得的财产,应当予以返还。

暴力催收的侵权责任

- 法律依据:《中华人民共和国民法典》第一千一百七十七条、第一千一百九十条等。

- 具体表现:如前所述的暴力、侮辱、威胁等催收行为。

- 法律后果:催收方侵犯了学生的人身权、名誉权、隐私权等,受害人有权要求其停止侵害、赔礼道歉、赔偿损失(包括精神损害抚慰金)。

行政监管层面

为了从源头上治理校园贷问题,国家出台了一系列行政规定。

监管政策的核心:禁止向大学生发放互联网消费贷款

- 政策依据:2025年,银保监会、教育部、公安部等五部门联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。

- :

- 明确禁止:小额贷款公司不得向大学生发放互联网消费贷款。

- 设立门槛:如果确实有机构要向大学生放贷,必须满足极为严格的条件,

- 必须取得银行业金融机构资质。

- 必须取得其所在大学书面同意,并配合学校建立相应的风险防范和预警机制。

- 必须严格执行风险控制,加强贷后管理。

- 目的:将绝大多数不规范的校园贷平台挡在门外,切断其资金来源。

对催收行为的行政监管

- 政策依据:中国互联网金融协会等发布的《互联网金融个人网络消费贷贷后催收风控指引》等自律规范。

- :

- 严禁暴力催收:明确规定不得采用威胁、恐吓、侮辱、诽谤、骚扰等方式进行催收。

- 保护个人信息:不得泄露或非法使用借款人的个人信息。

- 规范催收时间:不得在夜间(如晚22点至早8点)或法定节假日进行催收电话或短信轰炸。

给大学生的建议

- 树立正确消费观:量入为出,不攀比、不盲从,避免因虚荣心而陷入借贷陷阱。

- 警惕“天上掉馅饼”:任何声称“无抵押、低利息、秒到账”的贷款,背后都可能隐藏着高额费用和风险。

- 保护个人信息:绝不向任何不明平台提供身份证、学生证、银行卡密码、验证码,更不要拍摄任何可能威胁自己的照片或视频。

- 遭遇问题,及时求助:

- 向学校求助:第一时间联系辅导员、学生处或保卫处,学校有责任提供帮助。

- 向家长求助:不要因为害怕责骂而隐瞒,家长是你最坚实的后盾。

- 报警:如果遇到暴力催收、威胁恐吓、诈骗等违法犯罪行为,立即拨打110报警。

- 寻求法律援助:可以向当地的法律援助中心咨询,或向法院提起诉讼,维护自己的合法权益,对于超过法定利率的利息,可以拒绝支付。

校园贷的法律问题是一个立体化的体系,既要从刑事上打击犯罪分子,也要从民事上保护受害者权益,更要从行政上加强源头监管,作为学生,了解这些法律知识,是保护自己免受侵害的第一道防线。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6557.html发布于 02-25

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网