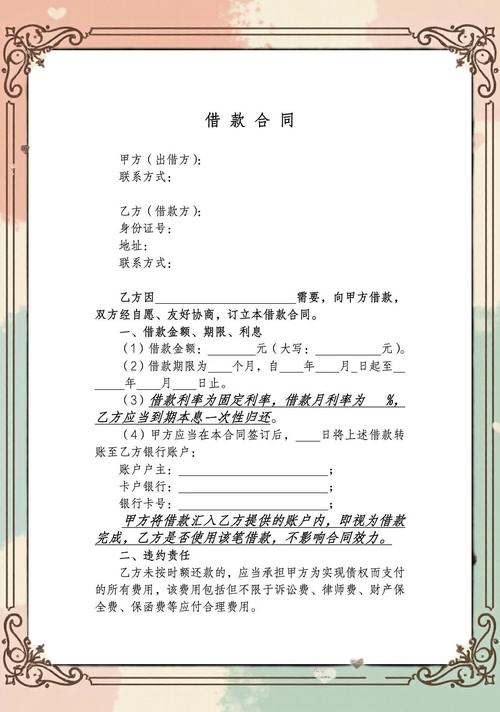

借款合同何时生效才具法律效力?

摘要:

借款合同的法律效力,就是指该合同在法律上是否有效,对签约各方是否具有约束力,以及合同约定的内容能否得到法律的承认和保护,一个具有完全法律效力的借款合同,通常需要满足以下几个核心要件...

摘要:

借款合同的法律效力,就是指该合同在法律上是否有效,对签约各方是否具有约束力,以及合同约定的内容能否得到法律的承认和保护,一个具有完全法律效力的借款合同,通常需要满足以下几个核心要件... 借款合同的法律效力,就是指该合同在法律上是否有效,对签约各方是否具有约束力,以及合同约定的内容能否得到法律的承认和保护。

(图片来源网络,侵删)

一个具有完全法律效力的借款合同,通常需要满足以下几个核心要件,我们可以从“有效”、“无效”、“可撤销”以及“部分无效”等不同层面来理解。

借款合同有效的核心要件(合同成立并生效)

根据《中华人民共和国民法典》(以下简称《民法典》)的规定,一个有效的借款合同必须同时满足以下几个条件:

当事人具有相应的民事行为能力

- 对出借人(贷款人):必须是具有完全民事行为能力的自然人、法人或其他组织,这意味着出借人能够理解自己行为的法律后果。

- 对借款人:同样需要具备相应的民事行为能力。

- 完全民事行为能力人(如18周岁以上的成年人,或16周岁以上以自己劳动收入为主要生活来源的未成年人)可以独立签订借款合同。

- 限制民事行为能力人(如8周岁以上的未成年人)签订的借款合同,通常需要其法定代理人(通常是父母)同意或追认,否则合同效力待定。

- 无民事行为能力人(如不满8周岁的未成年人)签订的借款合同,原则上无效。

意思表示真实

这是指合同双方在签订合同时,其内心的真实意愿与外部表达的行为一致。

- 无效情形:如果一方通过欺诈(如虚构事实、隐瞒真相)、胁迫(如以暴力或威胁手段迫使对方签订)等方式,使另一方在违背真实意愿的情况下签订了合同,那么该合同属于可撤销合同,受损害方有权请求法院或仲裁机构予以撤销。

- 无效情形:如果双方恶意串通,损害国家、集体或第三人的利益,该合同无效。

不违反法律、行政法规的强制性规定,不违背公序良俗

这是合同有效性的“底线”要求。

(图片来源网络,侵删)

- 违法的合同无效:为了从事赌博、贩毒等非法活动而签订的借款合同,因目的违法而无效。

- 违背公序良俗的合同无效:签订“性交易”借款合同,或约定“如果儿子不结婚就不还钱”等,因严重违背社会道德和公共秩序而无效。

- 注意“强制性规定”:这里的“强制性规定”指的是效力性强制性规定,而非管理性强制性规定,企业间为了生产经营需要而签订的借款合同,虽然可能违反了金融管理方面的规定(管理性规定),但并不必然导致合同无效,但如果是未经批准从事金融业务放贷(如“套路贷”),则可能因违反效力性强制性规定而无效。

内容确定且可能

- 内容确定:合同条款必须清晰、明确,不能含糊不清或自相矛盾,借款金额、利息、还款日期等关键要素必须明确。

- 内容可能:合同履行的内容在客观上是可能实现的,不能约定“借款1亿元,但明天就要还”,如果借款人根本不可能在一天内筹集到如此巨款,这种履行内容在客观上就变得不可能。

借款合同无效或可撤销的情形

无效合同

根据《民法典》第一百五十三条等规定,以下借款合同无效:

- 无民事行为能力人签订的合同。

- 行为人与相对人以虚假的意思表示签订的合同(即“假合同”)。

- 违反法律、行政法规的强制性规定的合同。

- 违背公序良俗的合同。

- 恶意串通,损害他人合法权益的合同。

合同无效的法律后果:

- 自始无效:合同从签订的那一刻起就没有法律约束力。

- 返还财产:因该合同取得的财产,应当予以返还,出借人应返还已收取的借款本金,借款人应返还已收取的款项。

- 折价补偿:如果财产无法返还,应折价补偿。

- 赔偿损失:有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。

可撤销合同

可撤销合同在被撤销前是有效的,撤销后才自始无效,主要包括:

- 因重大误解订立的合同:借款人误将一张价值连城的古画当作普通物品抵押给出借人。

- 一方以欺诈手段,使对方在违背真实意思的情况下订立的合同。

- 一方或者第三人以胁迫手段,使对方在违背真实意思的情况下订立的合同。

- 显失公平的合同:利用对方处于危困状态、缺乏判断能力等情形,致使合同权利义务明显不对等。

行使撤销权:

- 只有受损害方(如被欺诈方、被胁迫方)有权请求法院或仲裁机构撤销合同。

- 撤销权的除斥期间:当事人自知道或者应当知道撤销事由之日起一年内没有行使撤销权,或者自行为发生之日起五年内没有行使撤销权的,撤销权消灭。

特定类型借款合同的效力问题

自然人之间的借款合同(民间借贷)

- 形式要求:根据《民法典》第六百六十八条,自然人之间的借款合同既可以采用书面形式,也可以采用口头形式,但对于大额借款,强烈建议采用书面形式(借条、借款合同),并保留转账凭证,以防日后产生纠纷。

- 利息约定:

- 没有约定或约定不明确:视为没有利息。

- 约定了利息:利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍,超过部分,法院不予支持(即“高利贷”不受法律保护)。

- 预先在本金中扣除利息:应当按照实际借款数额返还借款并计算利息。

企业之间的借贷合同

- 原则上,企业之间相互借贷是被禁止的,因为这属于从事金融业务,扰乱了金融秩序。

- 例外情况(有效):为了生产经营需要,偶尔为之,且不违反法律、行政法规的强制性规定的,法院通常会认定合同有效,上下游企业之间的短期资金拆借。

“套路贷”等非法借贷

- 这类借贷通常以“借款”为名,行诈骗、敲诈勒索之实,签订虚高借款合同、制造虚假资金流水、故意违约等。

- 法律后果:不仅合同无效,相关的行为还可能构成刑事犯罪(如诈骗罪、敲诈勒索罪),参与者不仅无法收回本金,还可能面临刑事处罚。

总结与建议

| 效力状态 | 核心特征 | 法律后果 | 常见例子 |

|---|---|---|---|

| 有效 | 满足“主体合格、意思真实、内容合法、确定可能”四大要件。 | 合同对双方有约束力,受法律保护。 | 正常的银行贷款、规范的民间借贷。 |

| 无效 | 违反法律强制性规定、违背公序良俗、恶意串通、无/限制行为能力人未经追认等。 | 自始无效,返还财产,赔偿损失。 | 为赌博借款、企业间违规放贷、高利贷(超过法定上限部分)。 |

| 可撤销 | 因欺诈、胁迫、重大误解、显失公平等原因订立。 | 撤销前有效,撤销后无效;需在法定期限内行使撤销权。 | 被欺骗签订的高息借款、被胁迫签订的抵押合同。 |

给您的建议:

- 签订书面合同:无论金额大小,都应签订书面借款合同,明确约定借款人、出借人、借款金额、借款用途、借款期限、利息(或无息)、还款方式、违约责任、争议解决方式等核心条款。

- 保留证据:务必通过银行转账、微信/支付宝转账等可追溯的方式交付借款,并保留好转账凭证,现金交付风险极高,难以证明。

- 利率合法:约定的利息不得超过法律保护的上限(目前为LPR的4倍),否则超出的部分不受保护。

- 明确用途:在合同中明确借款用途,避免用于非法活动,否则可能导致合同无效。

- 警惕“套路贷”:对不需要抵押、放款快、但手续费、管理费名目繁多的借款要保持高度警惕。

如果遇到复杂的借款合同纠纷,建议及时咨询专业律师,以维护自身的合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10703.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网