合营企业长期股权投资如何核算?

摘要:

核心摘要合营企业是指投资方与其他方共同控制的企业,这里的“共同控制”是关键,它意味着没有任何一方能够单独主导该企业的经营活动,必须由所有投资方一致同意才能决定, 什么是合营企业?合...

摘要:

核心摘要合营企业是指投资方与其他方共同控制的企业,这里的“共同控制”是关键,它意味着没有任何一方能够单独主导该企业的经营活动,必须由所有投资方一致同意才能决定, 什么是合营企业?合... 核心摘要

合营企业是指投资方与其他方共同控制的企业,这里的“共同控制”是关键,它意味着没有任何一方能够单独主导该企业的经营活动,必须由所有投资方一致同意才能决定。

什么是合营企业?

合营企业是一种股权投资形式,其核心特征是共同控制。

定义

根据会计准则,合营企业是指投资方与其他方共同控制被投资单位,并对被投资单位净资产享有份额的企业。

核心特征:共同控制

“共同控制”是判断合营企业的灵魂,它具备以下特点:

- 两方或多方参与:至少有两个投资方。

- 集体控制:任何一方都无法单独主导,必须由所有参与方一致同意才能做出决策。

- 约定分享控制:通常通过合同或协议约定,哪些重大决策需要各方一致同意。

共同控制的判断标准

实务中,判断是否存在共同控制,通常看以下几点:

- 持股比例:投资方通常持有被投资单位 20% 至 50% 的表决权,这是一个常见的区间信号,但不是绝对标准。

- 合同约定:最关键的依据是投资合同、公司章程或协议中明确规定,哪些关键决策(如年度预算、利润分配、增资减资、核心高管任免等)需要获得所有投资方一致同意。

- 实质重于形式:即使持股比例低于20%,但如果合同赋予了其“一票否决权”,使其能与其他方共同控制,也可能构成合营,反之,持股比例超过50%,但章程规定某些重大事项需少数股东同意,也可能构成共同控制。

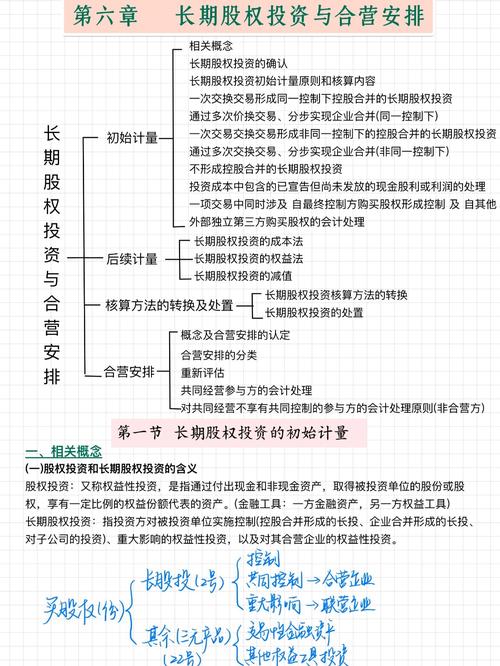

合营企业的两种主要形式

根据投资方对合营企业参与方式和影响力的不同,合营企业主要分为两种类型,它们的会计处理方式截然不同。

共同经营

定义:指合营方享有该资产且承担该负债,或享有与该资产相关的收入并承担与该资产相关的费用的合营安排。

通俗理解:你可以把共同经营想象成一个“项目合作体”,各方不是投资一个独立的公司,而是直接参与到一项具体的业务或资产中,像一个“合伙生意”。

特点:

- 不设立独立法人:可能是一个非法人项目,或者是一个独立法人但各方像合伙人一样运作。

- 资产和负债直接确认:合营方直接确认其在共同经营中的资产份额和负债份额。

- 收入和费用直接确认:合营方直接确认其在共同经营中产生的收入份额和费用份额。

举例: A公司和B公司共同出资1000万元,设立一个“C项目”,用于开发一块土地,双方各出资500万,按50:50比例分享收益和承担风险。

- A公司的会计处理:

- A公司直接确认一项资产“长期股权投资 - 共同经营”500万元。

- 当C项目发生一笔100万的建筑成本时,A公司直接确认一项费用“开发成本”50万元(50%的份额)。

- 当C项目售出房产获得1000万收入时,A公司直接确认一项收入“主营业务收入”500万元(50%的份额)。

- 本质:A公司的账上直接反映了C项目的经营情况。

合营企业

定义:指合营方对被投资单位的净资产享有份额,即投资一个独立的法律实体(通常是有限责任公司),并通过该实体来开展业务。

通俗理解:你可以把合营企业想象成一个“合资公司”,各方共同出资成立一个新公司,这个公司有自己的法人资格,独立运营,各方通过持有其股权来间接参与。

特点:

- 设立独立法人:被投资方是一个独立的法人实体(如XX有限公司)。

- 投资方不直接确认资产和负债:投资方只在自己的账上记录对这家公司的“长期股权投资”。

- 采用权益法核算:这是它与共同经营最根本的区别。

举例: A公司和B公司共同出资2000万元,成立了一家独立的“C有限公司”,用于生产销售电子产品,双方各出资1000万,各占50%股权,并约定公司所有重大决策需双方一致同意。

- A公司的会计处理:

- A公司在其账上记录一项资产“长期股权投资 - 合营企业”1000万元。

- 当C有限公司实现净利润500万元时,A公司不会直接确认250万元的收入,而是在其“长期股权投资”的账面价值上增加250万元(500万 * 50%),同时确认为“投资收益”。

- 当C有限公司宣告发放100万元现金股利时,A公司确认50万元的“应收股利”,并冲减“长期股权投资”的账面价值50万元。

- 本质:A公司通过“长期股权投资”这个科目来间接反映C公司的经营成果和净资产变动。

会计处理对比(核心区别)

| 特征 | 共同经营 | 合营企业 |

|---|---|---|

| 法律形式 | 可能无法人,或像合伙运作 | 独立法人(如有限责任公司) |

| 资产/负债确认 | 直接确认自己在项目中的份额 | 不直接确认,只确认“长期股权投资” |

| 收入/费用确认 | 直接确认自己在项目中的份额 | 不直接确认,通过“投资收益”体现 |

| 核算方法 | 类似于比例合并或按份额确认 | 权益法 |

| 报表列报 | 相关资产、负债、收入、费用直接合并到投资方的报表中 | “长期股权投资”作为一个项目列示在资产负债表上,其收益在利润表列示为“投资收益” |

总结与区分要点

为了更好地理解和区分,我们可以用一个简单的表格来回顾:

| 项目 | 共同经营 | 合营企业 |

|---|---|---|

| 控制方式 | 共同控制 | 共同控制 |

| 法律实体 | 可能无独立法人 | 有独立法人 |

| 投资性质 | 直接参与一项业务/资产 | 投资一个公司 |

| 会计核心 | 按份额确认资产、负债、收入、费用 | 采用权益法核算长期股权投资 |

| 形象比喻 | 合伙做生意 | 合资开公司 |

如何判断? 当你遇到一项长期股权投资时,按以下步骤思考:

- 看持股比例:是否在20%-50%之间?(这是初步信号)

- 查合同条款:是否存在“共同控制”的约定?(这是关键依据)

- 看法律形式:被投资方是独立法人吗?(这是区分共同经营和合营企业的关键)

- 是独立法人 -> 合营企业 -> 采用权益法核算。

- 不是独立法人或像合伙运作 -> 共同经营 -> 按份额确认资产、负债、收入、费用。

希望这个详细的解析能帮助你彻底理解“长期股权投资-合营企业”这一概念!

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11855.html发布于 昨天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网