1940年投资公司法核心条款与影响是什么?

摘要:

《1940年投资公司法》 是美国国会为了应对20世纪30年代大萧条期间暴露出的金融市场混乱而制定的一系列联邦证券法律的重要组成部分,其主要目标是保护投资者,通过要求投资基金(即“投...

摘要:

《1940年投资公司法》 是美国国会为了应对20世纪30年代大萧条期间暴露出的金融市场混乱而制定的一系列联邦证券法律的重要组成部分,其主要目标是保护投资者,通过要求投资基金(即“投... 《1940年投资公司法》 是美国国会为了应对20世纪30年代大萧条期间暴露出的金融市场混乱而制定的一系列联邦证券法律的重要组成部分,其主要目标是保护投资者,通过要求投资基金(即“投资公司”)进行严格的信息披露和内部结构监管,来防止欺诈、操纵和不公平的交易行为。

这部法律就像是给基金行业立下了一套严格的“家规”,确保基金管理人对基金股东(即投资者)忠诚行事。

核心监管原则与关键条款

非常庞杂,但其核心可以归纳为以下几个关键原则和条款:

注册与信息披露

这是法案的基石,几乎所有的在美国运作的投资公司都必须向美国证券交易委员会进行注册。

- 注册声明: 基金在公开发行前,必须向SEC提交详细的注册声明,其中包含基金的全部信息,如投资目标、策略、风险、费用、管理团队、历史业绩等。

- 招募说明书: 这是给投资者的“说明书”,必须在基金销售时提供给每一位投资者,它必须使用通俗易懂的语言,清晰揭示所有关键信息,让投资者在充分知情的情况下做出决策,SEC对说明书的内容和格式有严格规定。

投资公司定义与豁免

法案首先定义了什么是“投资公司”,主要指那些主要从事证券投资、再投资或交易业务,并且自身不从事业务运营(如制造、零售等)的公司。

-

主要类型:

- 面额证书公司: 主要发行固定价值的证券,现已基本消失。

- 单位投资信托: 一种投资组合,一旦成立,其证券组合基本固定,直到到期。

- 管理型公司: 这是最常见的形式,就是我们通常所说的共同基金和对冲基金等,它们的投资组合由专业的投资顾问管理,可以主动买卖证券。

-

重要豁免:

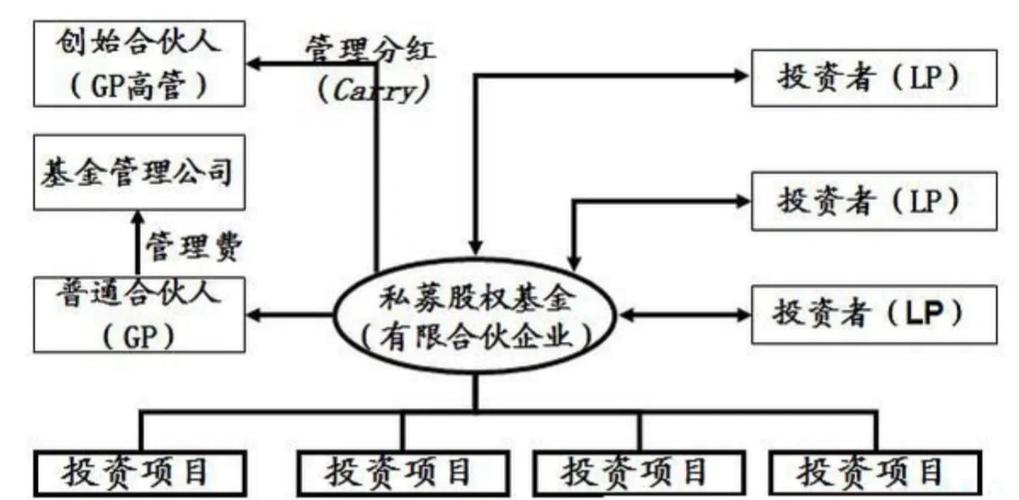

- “私营发行”豁免: 该法案不适用于向不超过100名“合格购买者”(Accredited Investors)发行证券的基金,这为私募股权基金和风险投资基金的发展提供了法律空间。

- “商业发展公司”豁免: 专注于向中小企业提供贷款和投资的特殊公司,可以豁免部分共同基金的规定。

- “小型投资公司”豁免: 总资产低于2500万美元的小型基金可以豁免部分条款,以减轻其合规负担。

公司治理结构:董事会与独立董事

这是法案最具特色的条款之一,旨在防止利益冲突。

- 董事会构成:

- 投资公司的董事会中,至少40%的董事必须是独立董事。

- 独立董事不能与基金的管理公司、主要承销商或其他关联方有任何实质性关联。

- 关键职责:

- 批准投资顾问合同: 基金管理公司(投资顾问)收取的管理费必须由独立董事批准,确保费率公平合理。

- 监督基金运作: 独立董事负责监督基金管理公司的行为,保护股东利益。

- 批准主要交易: 如基金与管理公司之间的关联交易等。

这个结构被称为“独立董事主导”,旨在制衡基金管理公司,防止其为了自身利益而损害股东利益。

投资限制与多样化要求

为了分散风险,法案对基金的投资组合设定了严格的限制。

- 多样化要求:

- 基金不能将超过25%的总资产投资于任何单一发行人的证券(政府证券除外)。

- 基金不能将超过5%的总资产投资于任何单一发行人的证券,并且对该发行人的持股不得超过其已发行 voting stock 的10%。

- 杠杆限制:

- 基金不能通过借款或发行优先股等方式过度使用杠杆,其借入资金不得超过其总资产的1/3。

这些规定旨在防止基金将“所有鸡蛋放在一个篮子里”,从而保护投资者免受因单一公司或市场剧烈波动带来的巨大损失。

行为准则与禁止性规定

法案明确规定了基金管理人必须遵守的忠诚义务和公平交易原则。

- 忠实义务: 基金管理人必须将基金股东的利益置于自身利益之上。

- 禁止自我交易: 基金管理人不得进行损害基金股东利益的交易,如利用基金资产为个人或关联方牟利。

- 公平定价: 当基金持有的某些资产(如私募股权、房地产)没有活跃的市场报价时,必须使用“公允价值”(Fair Value)进行估值,以确保基金的净资产价值计算准确,防止利益输送。

- 限制主承销商: 基金不能将其主要承销商的角色授予其投资顾问或其关联方,以保证承销过程的独立性。

与《1940年投资顾问法》的关系

这两部法律经常被一起提及,它们相互补充,共同构成了美国投资基金监管的“双支柱”。

| 特征 | 《1940年投资公司法》 | 《1940年投资顾问法》 |

|---|---|---|

| 监管对象 | 投资公司(即基金本身,如共同基金、对冲基金) | 投资顾问(即管理基金的公司或个人) |

| 核心问题 | 基金的结构、治理、投资行为是否合规? | 投资顾问的业务行为、诚信、是否对客户忠诚? |

| 关系 | 投资公司法规定基金必须聘请一个符合投资顾问法规定的、注册的投资顾问,一个投资顾问可以同时管理多个基金。 |

《投资公司法》管的是“基金这个产品”,而《投资顾问法》管的是“卖这个产品的基金经理”。

历史背景与意义

- 背景: 20世纪20年代的“咆哮的二十年代”,投资基金行业野蛮生长,充斥着操纵、欺诈和利益输送,1929年股市崩盘后,许多投资基金血本无归,投资者损失惨重,大萧条期间,国会调查发现,许多基金经理人利用信息优势,在市场下跌前抛售自己的持股,牺牲了普通投资者的利益,这直接催生了《1933年证券法》和《1934年证券交易法》,而《1940年投资公司法》则是专门针对投资基金这一特定行业的深度监管。

- 意义:

- 奠定行业基石: 它为美国共同基金行业的长期、健康发展提供了坚实的法律框架,建立了投资者信任。

- 保护投资者: 通过强制披露、独立董事监督、投资限制等机制,极大地降低了投资者的信息不对称和投资风险。

- 塑造行业结构: “独立董事主导”的公司治理模式成为全球基金行业的典范。

- 与时俱进: 尽管诞生于80多年前,但SEC通过不断的规则更新和解释,使其能够适应金融创新(如指数基金、ETF、对冲基金等),保持了其生命力和有效性。

《1940年投资公司法》是美国金融监管的里程碑,它通过强制信息披露、严格的内部治理(特别是独立董事)、审慎的投资限制和全面的反欺诈规定,构建了一个旨在保护投资者、确保市场公平和透明的监管体系,虽然其部分条款(如投资限制)对某些追求更高灵活性的基金(如对冲基金)构成了约束,但正是这些“约束”塑造了美国公募基金行业的公信力和巨大成功,至今仍是全球资产管理行业学习的标杆。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11356.html发布于 04-15

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网