私募股权基金如何投资债权?

摘要:

什么是私募股权基金投资债权?就是传统的“买公司”(Buyout)型PE基金,除了通过收购目标公司的股权来获利外,也开始向目标公司或其关联方提供贷款,或者购买其发行的债券,从而获得固...

摘要:

什么是私募股权基金投资债权?就是传统的“买公司”(Buyout)型PE基金,除了通过收购目标公司的股权来获利外,也开始向目标公司或其关联方提供贷款,或者购买其发行的债券,从而获得固... 什么是私募股权基金投资债权?

就是传统的“买公司”(Buyout)型PE基金,除了通过收购目标公司的股权来获利外,也开始向目标公司或其关联方提供贷款,或者购买其发行的债券,从而获得固定的利息收入和本金返还。

(图片来源网络,侵删)

这标志着PE基金的策略从单纯的“股权所有者”向“综合资本提供者”的转变,这种投资活动通常由PE集团内部专门的信贷部门或次级基金来执行。

为什么PE基金要转向投资债权?(核心驱动力)

PE基金进入信贷领域并非偶然,而是由市场环境、自身需求和投资者偏好共同驱动的。

-

宏观经济环境变化:

- 低利率环境: 在全球长期低利率甚至负利率的背景下,传统固定收益产品(如国债、高评级企业债)回报率极低,无法满足投资者(LP)的收益要求,PE信贷通过承担更高风险,提供了更具吸引力的收益。

- 银行信贷收缩: 金融危机后,全球银行普遍加强了监管(如巴塞尔协议III),提高了信贷标准,减少了向中小企业、高杠杆或特殊结构公司的贷款供给,这为PE信贷创造了巨大的市场空白,即“信贷缺口”。

-

满足LP(有限合伙人)的多元化需求:

(图片来源网络,侵删)

(图片来源网络,侵删)- 收益来源多元化: LP希望其投资组合更加稳健,股权投资波动性大,而债权投资能提供稳定的、可预测的现金流(利息),起到“压舱石”的作用,平滑整个投资组合的回报曲线。

- 降低整体组合风险: 在经济下行周期,优质债权投资的抗跌性远强于股权投资,PE基金通过“股+债”的组合,可以为LP提供更稳健的风险回报特征。

-

为被投企业提供更灵活的资本解决方案:

- 一站式服务: PE基金在投资一家公司后,发现其除了股权融资外,还需要债务资金进行扩张、回购股权或改善现金流,如果PE基金能直接提供信贷,就能为企业提供更全面、更高效的资本支持,增强与企业的关系。

- 支持杠杆收购: 在典型的杠杆收购中,PE基金会进行股权投资,同时安排银行贷款,有时,PE基金会用自己的信贷基金来部分替代或补充银行贷款,形成所谓的“俱乐部交易”(Club Deal),增加交易的灵活性。

-

发掘新的利润增长点:

- 可观的管理费: 信贷基金通常能收取比股权基金更高的管理费(1.5%-2% vs. 1%-2%),并且资产管理规模可以做得更大。

- 附带权益: 和股权基金一样,信贷基金的基金经理也能获得业绩分成,即附带权益,这是其主要的利润来源。

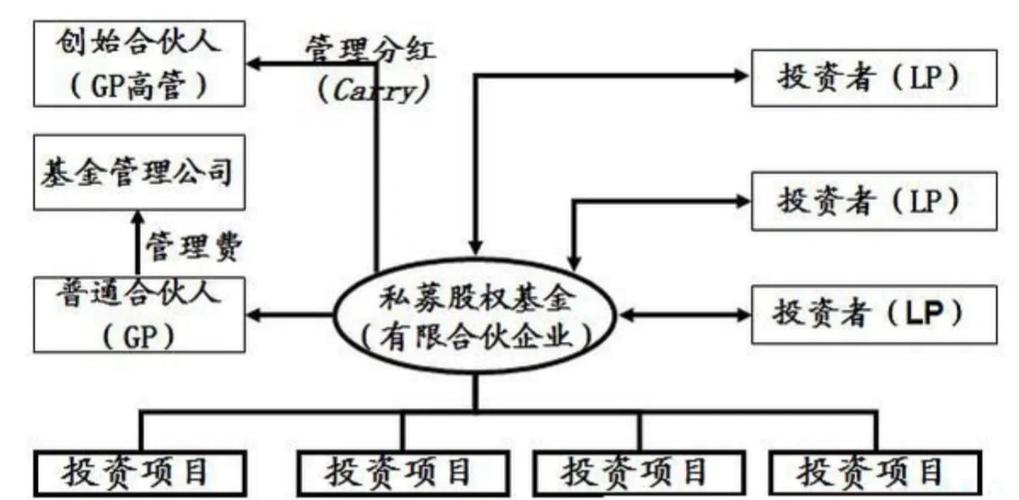

PE基金如何投资债权?(主要策略与工具)

PE基金投资债权的方式多种多样,风险和收益也各不相同。

| 策略名称 | 描述 | 风险水平 | 典型工具 |

|---|---|---|---|

| 直接借贷 | PE基金直接向其已投资 portfolio company 或其他非上市公司提供贷款,这是最直接的方式。 | 中等 | 中小企业贷款、夹层贷款 |

| 夹层融资 | 这是一种介于优先债和普通股之间的 hybrid debt(混合债务),它在公司破产清算时,求偿顺序在银行贷款之后,但在普通股之前,风险高于优先债,回报也更高(更高的利息和/或转股权)。 | 中高 | 夹层贷款、可转换债券、认股权证 |

| 债务收购 | PE基金通过收购一家公司的债务(而非股权)来获利,通常发生在公司陷入困境时,PE基金以低价收购其债务,然后通过债务重组、推动公司改善经营等方式,最终以更高价格出售债务或等待公司价值回升后获得偿还。 | 高 | 次级债、不良资产 |

| 特殊情况信贷 | 投资于那些处于特殊事件中的公司,如破产重组、分拆、并购等,这类投资需要对复杂的法律和财务结构有深刻理解。 | 极高 | DIP贷款(破产期间贷款)、过桥贷款 |

| 机会主义信贷 | 投资于因市场恐慌或短期流动性问题而价格被低估的优质债券,这更像是“信贷价值投资”,需要敏锐的市场判断力。 | 中高 | 高收益债、陷入困境公司的债券 |

PE信贷投资的风险

虽然收益诱人,但PE信贷的风险不容忽视,其核心风险在于信息不对称和缺乏流动性。

(图片来源网络,侵删)

- 信用风险/违约风险: 这是最主要的风险,借款公司(尤其是非上市公司)财务透明度低,经营状况变化快,一旦发生违约,PE基金可能面临巨大的本金损失。

- 流动性风险: 与可以在二级市场交易的公开市场债券不同,私募信贷是非公开交易的,一旦投资,资金将被锁定数年,很难提前退出,在需要紧急变现时,可能无法找到买家,只能“贱卖”。

- 法律和结构风险: 私人贷款的结构非常复杂,合同条款至关重要,如果条款设计不当,在发生违约时,PE基金的清偿顺序可能不占优势。

- 估值风险: 由于没有公开市场价格,私募信贷资产的估值依赖于基金管理人自己的判断,存在主观性,可能导致估值偏离真实价值。

- 利率风险: 如果利率上升,已发放的固定利率贷款的价值会下降,如果需要在二级市场出售,会面临亏损。

总结与展望

私募股权基金投资债权(私募信贷)是PE行业在宏观经济和市场需求驱动下的必然演进,它不仅是PE基金拓展业务边界、增加收益来源、满足LP多元化需求的重要手段,也是填补银行信贷空白、支持实体经济发展的有效补充。

展望未来:

- 持续增长: 随着银行监管持续趋严和中小企业融资需求旺盛,私募信贷市场预计将继续保持增长态势。

- 专业化分工: 将出现更多专注于特定信贷领域(如医疗、科技、消费)的专业信贷基金,策略会更加精细化。

- 与股权投资深度结合: “股权+债权”的综合解决方案将成为PE服务portfolio company的标准配置,形成更强的协同效应。

- 挑战与机遇并存: 随着市场竞争加剧,利差可能被压缩,对基金管理人的风险识别、定价和投后管理能力提出了更高的要求,只有那些真正具备核心竞争力的机构才能在市场中脱颖而出。

对于从业者而言,理解PE信贷的逻辑、风险和机遇,已成为现代私募股权投资领域必备的知识。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11926.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网