私募股权交易结构如何设计才最优?

摘要:

交易结构的核心构成要素一个完整的PE交易结构,无论多么复杂,都由以下几个核心要素构成:投资主体基金: 这是最常见的形式,PE通过设立一个有限合伙企业作为基金来对外投资,GP(普通合...

摘要:

交易结构的核心构成要素一个完整的PE交易结构,无论多么复杂,都由以下几个核心要素构成:投资主体基金: 这是最常见的形式,PE通过设立一个有限合伙企业作为基金来对外投资,GP(普通合... 交易结构的核心构成要素

一个完整的PE交易结构,无论多么复杂,都由以下几个核心要素构成:

投资主体

- 基金: 这是最常见的形式,PE通过设立一个有限合伙企业作为基金来对外投资,GP(普通合伙人,即PE管理人)负责管理,LP(有限合伙人,即出资人)提供资金。

- 公司/特殊目的载体: 有时为了特定目的(如隔离风险、税务筹划),会设立一个公司或SPV来作为投资主体。

标的公司

- 即被投资的企业,交易结构的设计最终要服务于对这家公司的投资、控制和未来退出。

投资工具

这是交易结构中最核心的法律载体,决定了投资的法律性质和权利义务。

- 股权投资:

- 普通股: 最直接的方式,拥有完整的投票权和分红权,通常用于控股型收购。

- 优先股: PE投资中最常用的工具,它在分红权、清算权、转换权、反稀释保护等方面拥有优于普通股的特殊权利,为投资提供了重要的保护。

- 可转换债: 一种“债转股”工具,初期以债权形式投资,利息较低,约定在未来特定条件下(如达到业绩目标、完成IPO)可按约定价格转换为公司股权,这是一种灵活的、带有安全垫的投资方式。

- 债权投资:

- 夹层贷款: 介于优先债权和普通股权之间的融资工具,利率高于优先债,可能附带认股权证或转股权,风险和收益也介于两者之间。

- 过桥贷款: 为企业在特定时期(如并购交割前、等待IPO期间)提供短期、高利率的融资,通常由后续的股权融资或长期债务来偿还。

资金路径

描述了资金从LP到最终流向标的公司(或原股东)的完整路线。

- 典型路径: LP出资 → PE基金 → 投资工具 → 标的公司/原股东

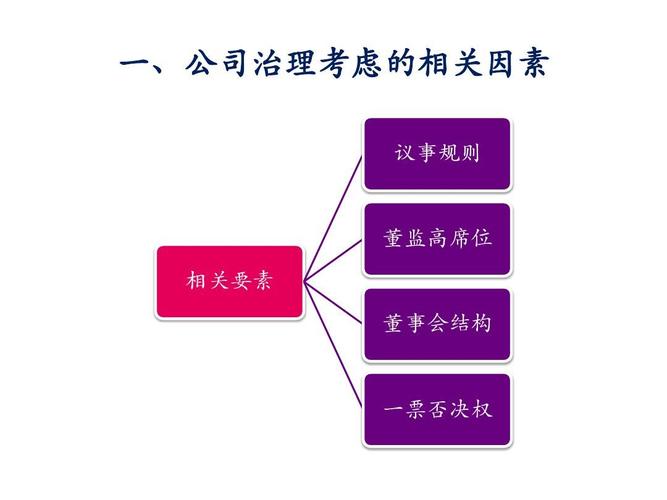

控权与治理结构

- 董事会席位: PE通常会要求在标的公司董事会中拥有多数席位或至少一个关键席位,以参与重大决策。

- 一票否决权: 对于公司章程中规定的重大事项(如增资、减资、合并、分立、核心资产出售、修改公司章程等),PE通常会要求拥有一票否决权,以保护自身利益。

- 管理层激励: 设计股权激励计划,将核心管理层的利益与公司的长期发展绑定。

退出机制

在交易结构设计之初就必须明确未来的退出路径,这是所有LP最关心的问题。

- 首次公开募股: 最理想的退出方式,能实现最高的估值和流动性。

- 并购出售: 将公司出售给另一家战略投资者或更大的公司,是PE最主流的退出方式。

- 管理层回购: 约定在未来由公司或管理层按约定价格回购PE的股份。

- 二次出售: 将股权转让给另一家PE或财务投资者。

主要的交易模式与结构设计

根据投资目的和标的公司情况,PE会采用不同的交易模式。

控股收购

这是PE最经典的投资模式,目标是获得标的公司的控制权。

-

典型结构:

- 设立收购主体: PE设立一个空壳公司,通常在开曼群岛、英属维尔京群岛等离岸地,作为收购平台。

- 资金安排:

- 股权出资: PE基金作为少数股东,向收购平台注入少量股权资本(约占收购总资金的10%-30%)。

- 债务融资: 收购平台以其持有的标的公司股权作为抵押,向银行等金融机构获取大规模的债务融资(即杠杆收购,LBO),用于支付收购对价的大部分。

- 完成收购: 收购平台使用股权资金和债务资金,从原股东手中购买标的公司100%的股权。

- 投后管理: PE通过收购平台控制标的公司,派驻董事,实施战略,改善运营,提升价值。

- 退出: 未来通过出售整个公司或IPO退出,偿还银行贷款后,剩余的收益由PE和LP分享。

-

结构要点: “控股平台 + 杠杆融资” 是其核心,这种结构放大了投资回报,但也增加了风险。

少数股权投资

在不谋求控制权的情况下,作为战略投资者进入。

-

典型结构:

- 直接投资: PE基金直接向标的公司增资,或从现有股东手中受让一部分股份。

- 投资工具: 通常使用可转换优先股或带有特殊条款的普通股。

- 权利保护: 虽然不控股,但会通过股东协议和公司章程保护自身权益,如反稀释权、信息权、共同出售权、优先清算权等。

- 增值服务: PE利用其行业资源、管理经验为公司提供帮助,助力其成长。

- 退出: 通常在公司后续的融资轮次中(老股转让)或通过IPO、并购退出。

-

结构要点: “不控权但强保护”,核心在于通过一系列合同条款来制衡创始团队,保障投资安全。

成长资本投资

这是最常见的一种模式,投资于有稳定现金流和增长潜力的非成熟非衰退期企业。

- 结构设计: 介于控股和少数股权之间,通常会获得相对控股(如30%-50%)或重大影响的地位。

- 核心目的: 提供发展所需的资金,并协助公司进行市场扩张、技术升级、管理优化,推动其走向成熟。

- 结构要点: “资金+赋能”,交易结构设计会强调对赌协议、业绩对赌、董事会席位等,确保公司按预定方向发展。

PIPE投资

即“Private Investment in Public Equity”,对已经上市的公司进行非公开发行股权的投资。

- 典型结构:

- 协议转让: PE与上市公司现有大股东签订协议,受让其持有的部分股份。

- 定向增发: 上市公司向PE定向增发新股。

- 投资工具: 通常是普通股或优先股,价格会有一定的折扣。

- 结构要点: 流程相对简单,流动性较好(可在二级市场退出),但估值受市场波动影响大,对投资时机要求高。

交易结构设计的关键步骤

一个PE项目的交易结构设计通常遵循以下流程:

-

初步接触与尽职调查:

- 商业尽调: 评估行业前景、市场地位、商业模式、管理团队等。

- 财务尽调: 核实财务数据的真实性、盈利预测的合理性。

- 法律尽调: 检查公司股权结构、重大合同、潜在诉讼、合规问题等。

- 税务尽调: 识别税务风险,发现税务筹划空间。

-

交易结构初步设计:

- 根据尽调结果,确定投资模式(控股/少数股权)、估值、投资金额、核心商业条款(如对赌、董事会席位等)。

- 选择合适的投资工具(优先股、可转债等)和投资主体(离岸SPV等)。

-

谈判与文件起草:

- 与标的公司股东、管理层就交易结构进行多轮谈判。

- 律师根据谈判结果,起草一系列法律文件,构成交易的法律骨架,核心文件包括:

- 投资协议: 规定PE和公司之间的权利义务,如估值、交割条件、陈述与保证、对赌条款等。

- 股东协议: 规定所有股东(尤其是PE和创始股东)之间的权利义务,如公司治理、股权转让、反稀释等。

- 公司章程: 公司的根本大法,将股东协议中的核心条款法律化。

- 股东会/董事会决议: 批准本次交易。

-

交割:

所有条件满足后(如监管审批、反垄断审查等),PE将投资款项支付至指定账户,交易正式完成,PE正式成为公司股东。

特殊考量因素

在设计交易结构时,还需考虑一些特殊因素,它们往往对结构有决定性影响。

-

税务筹划:

- PE层面: 考虑基金的组织形式(如有限合伙制可避免双重征税)、退出时的税务成本。

- 标的公司层面: 考虑并购的税务处理方式(股权收购 vs. 资产收购,税务递延的可能性)、融资成本税前抵扣等。

-

监管审批:

如果涉及外资、行业准入(如金融、媒体、教育)、或达到一定规模的反垄断标准,需要向相关政府部门(如发改委、商务部、市场监管总局)进行申报或审批,这会影响交易结构的搭建和交割时间。

-

行业特殊性:

- 房地产PE: 常采用“股+债”结构,或通过信托、资管计划等通道进行投资。

- VIE结构: 对于受外资限制的行业(如互联网、教育),PE通常会投资于设立在开曼的上市主体,该主体通过协议控制而非股权控制中国的运营实体,这是一种特殊且敏感的结构。

私募股权投资的交易结构是一个动态、多维度、高度定制化的系统,它不是简单的法律文件堆砌,而是商业逻辑、法律风险和税务效率的综合体现。

- 对于PE而言, 结构设计的核心目标是:以可接受的风险,锁定未来的高回报,并确保在投后拥有足够的话语权和控制力。

- 对于企业家而言, 理解PE的交易结构至关重要,它不仅关系到融资的成败,更深刻地影响着公司未来的控制权、发展路径和创始团队的最终收益。

无论是PE还是企业家,在交易结构的设计和谈判中,都需要经验丰富的财务顾问、律师和税务顾问的深度参与。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10739.html发布于 04-09

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网