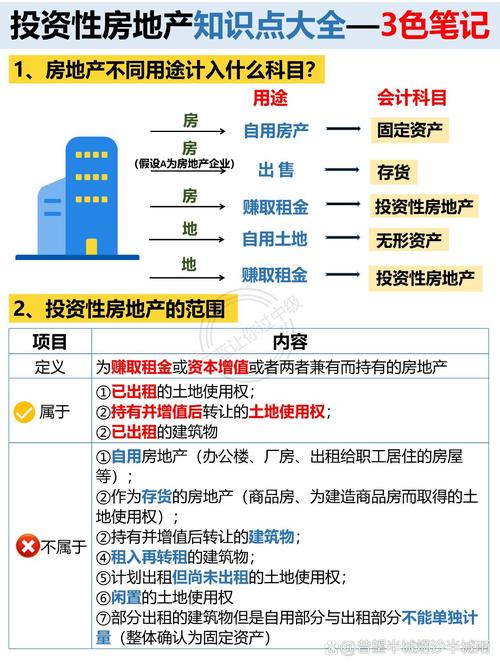

投资性房地产核算范围具体包括哪些内容? 核心定义要理解什么是投资性房地产,根据《企业会计准则第3号——投资性房地产》,其核心定义是:为赚取租金或资本增值,或两者兼有而持有的房地产,这个定义包含了三个关键要素:目的:不是为了生产经营(如厂房、办公室),也不是为了销售(如房地产开发企业开发的商品房),活动:主要活动是“出租”赚取租金,或“持有...