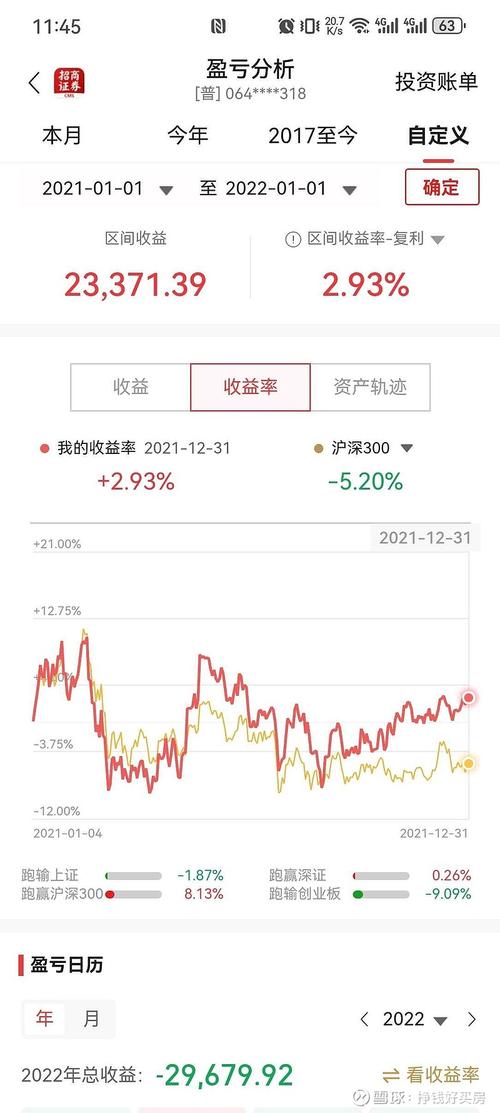

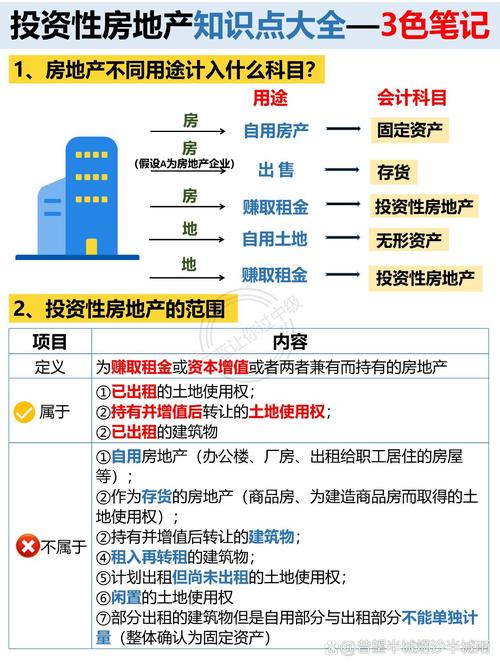

投资性房地产核算范围具体包括哪些内容?

摘要:

核心定义要理解什么是投资性房地产,根据《企业会计准则第3号——投资性房地产》,其核心定义是:为赚取租金或资本增值,或两者兼有而持有的房地产,这个定义包含了三个关键要素:目的:不是为...

摘要:

核心定义要理解什么是投资性房地产,根据《企业会计准则第3号——投资性房地产》,其核心定义是:为赚取租金或资本增值,或两者兼有而持有的房地产,这个定义包含了三个关键要素:目的:不是为... 核心定义

要理解什么是投资性房地产,根据《企业会计准则第3号——投资性房地产》,其核心定义是:

(图片来源网络,侵删)

为赚取租金或资本增值,或两者兼有而持有的房地产。

这个定义包含了三个关键要素:

- 目的:不是为了生产经营(如厂房、办公室),也不是为了销售(如房地产开发企业开发的商品房)。

- 活动:主要活动是“出租”赚取租金,或“持有”等待价值上涨(资本增值),或者两者兼有。

- 资产形态:房地产,即土地、建筑物或两者的综合体。

核算范围的具体内容(包括什么)

投资性房地产主要包括以下三类:

已出租的土地使用权

- 含义:企业通过出让或转让方式取得的、并已出租给其他单位的土地使用权。

- 关键点:必须是“已出租”的状态,如果只是取得了土地使用权但尚未出租,则不属于投资性房地产,通常作为“无形资产”核算。

- 举例:A公司从政府购得一块土地的使用权,并将其出租给B公司开设停车场,每年收取租金,这块土地的使用权就属于A公司的投资性房地产。

持有并准备增值后转让的土地使用权

- 含义:企业取得的、但尚未开发的、意图在未来升值后出售的土地使用权。

- 关键点:这是一种特殊的投资行为,类似于投资金融资产,其目的是“资本增值”,而非短期出售(短期出售属于存货)。

- 举例:某房地产公司从政府购得一块土地,当前没有开发计划,而是预期该区域未来会发展,地价会上涨,准备几年后卖出获利,这块土地的使用权在持有期间就属于投资性房地产。

已出租的建筑物

- 含义:企业拥有产权的、并已出租给其他单位使用的房屋、建筑物等。

- 关键点:必须是“已出租”的建筑物,自用的建筑物(如公司总部大楼)属于“固定资产”,而房地产开发企业用于销售的商品房则属于“存货”。

- 举例:B公司购买了一栋写字楼,并将其整体出租给另一家公司作为办公场所,收取固定月租,这栋写字楼就是B公司的投资性房地产。

不属于投资性房地产的范围(不包括什么)

以下几种情况,即使与房地产有关,也不属于投资性房地产的核算范围:

(图片来源网络,侵删)

自用房地产

- 含义:为生产商品、提供劳务或者经营管理而持有的房地产。

- 核算科目:作为“固定资产”或“无形资产”核算。

- 举例:

- 企业自用的办公楼、厂房。

- 企业自用的土地使用权(用于建造办公楼或厂房)。

作为存货的房地产

- 含义:房地产开发企业开发的、用于对外出售的商品房、土地等。

- 核算科目:作为“存货”核算。

- 举例:房地产开发商开发的小区、商铺,目的是卖给最终消费者,而不是出租。

持有以备经营出租的建筑物

- 含义:这是指某个特定时点,建筑物已经完工,但尚未出租,且企业管理层决定将其出租。

- 核算科目:在特定条件下,可以转为投资性房地产,但需要满足严格的条件,通常在达到预定可使用状态后,先作为“固定资产”核算,待签订出租合同并开始出租时,再转为投资性房地产。

一部分用于赚取租金,一部分用于生产商品、提供劳务或经营管理

- 含义:对于一栋建筑物或一块土地,如果其用途是混合的。

- 核算方法:需要将其能够单独计量和出售的部分,分别作为投资性房地产和固定资产(或无形资产)核算,如果不能区分,则应整体作为固定资产(或无形资产)核算。

- 举例:一栋大楼的底层用于出租(商铺),上层作为公司自用办公室,底层部分应确认为投资性房地产,上层部分应确认为固定资产。

特殊情形与判断要点

| 情形 | 是否属于投资性房地产 | 核算科目 | 理由 |

|---|---|---|---|

| 房地产租赁企业 | 是 | 投资性房地产 | 其主营业务就是出租房地产,完全符合定义。 |

| 企业将办公楼出租 | 是 | 投资性房地产 | 赚取租金,目的明确。 |

| 企业持有闲置土地待增值 | 是 | 投资性房地产 | 持有目的是资本增值。 |

| 企业自用的厂房 | 否 | 固定资产 | 用于生产经营,不符合投资目的。 |

| 房地产开发商开发的待售商品房 | 否 | 存货 | 主营业务是销售,不符合投资目的。 |

| 房地产开发商用于出租的商铺 | 是 | 投资性房地产 | 即使是开发商,一旦决定出租而非销售,就转为投资性房地产。 |

| 企业出租的土地使用权 | 是 | 投资性房地产 | 赚取租金,符合定义。 |

| 在建已出租的房地产 | 是 | 投资性房地产 | 只要签订租赁合同,即使尚未完工,也应确认为投资性房地产。 |

| 投资性房地产的租金收入 | - | 其他业务收入 | 租金收入计入利润表。 |

判断一项房地产是否属于投资性房地产,核心是看持有目的:

| 核算范围 | 核心目的 |

|---|---|

| 投资性房地产 | 赚取租金 或 资本增值 (或两者兼有) |

| 固定资产 | 自用 (生产经营) |

| 存货 | 用于出售 (房地产开发企业) |

这个判断是后续进行初始计量、后续计量(成本模式或公允价值模式)、折旧/摊销、以及处置等一系列会计处理的基础。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10498.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网