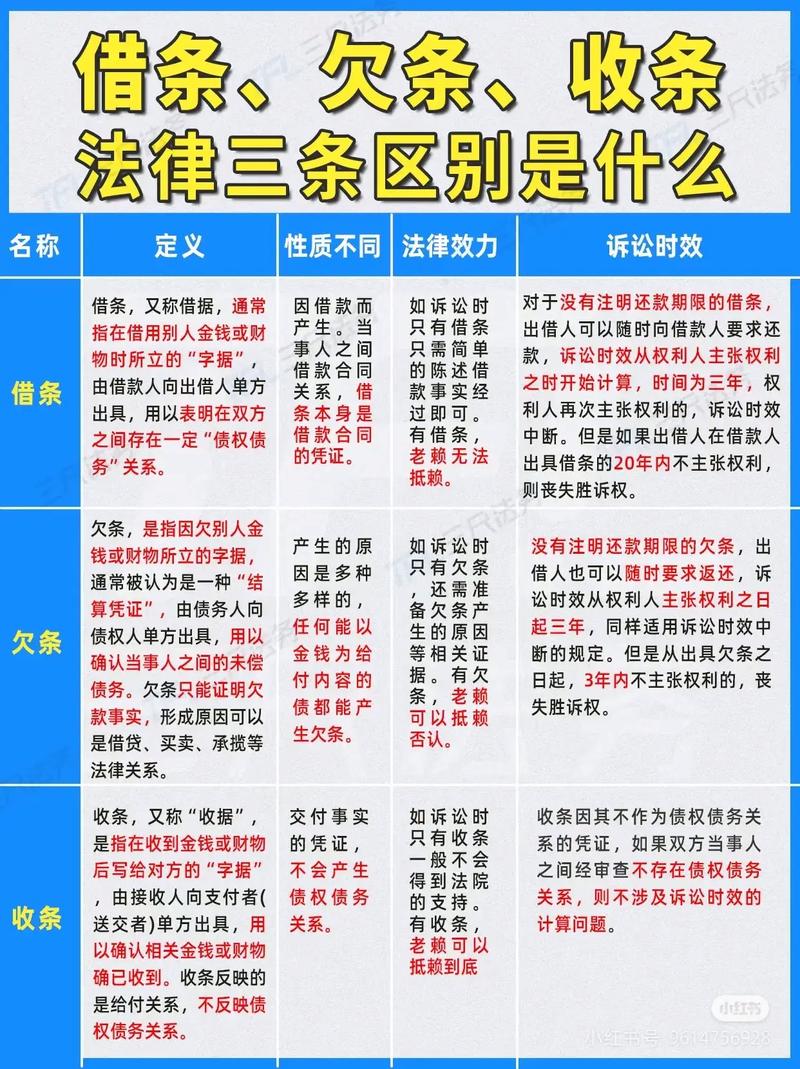

借条与欠条,法律效力有何不同?

摘要:

核心定义:本质上的根本区别理解两者区别的关键在于搞清楚它们所反映的法律关系,借条 (Promissory Note)反映的法律关系: 借款合同关系,核心含义: 是借款人向出借人出具...

摘要:

核心定义:本质上的根本区别理解两者区别的关键在于搞清楚它们所反映的法律关系,借条 (Promissory Note)反映的法律关系: 借款合同关系,核心含义: 是借款人向出借人出具... 核心定义:本质上的根本区别

理解两者区别的关键在于搞清楚它们所反映的法律关系。

借条 (Promissory Note)

- 反映的法律关系: 借款合同关系。

- 核心含义: 是借款人向出借人出具的,表明双方当事人之间已形成借贷合意,并且出借人已经将借款交付给借款人的凭证。

- 借条证明了“你借了我的钱,并且我已经把钱给你了”,它直接指向一个“借款”行为。

欠条 (IOU / Debt Acknowledgment)

- 反映的法律关系: 债权债务关系,这种债务的成因多种多样,不限于借款。

- 核心含义: 是债务人向债权人出具的,表明债务人因某种原因(如买卖、租赁、侵权、服务等)欠下债权人款项的凭证。

- 欠条证明了“你欠我钱”,但没有说明这笔钱是怎么来的,它可能源于借款,也可能源于其他经济往来。

法律效力对比:一张图看懂

| 对比维度 | 借条 | 欠条 |

|---|---|---|

| 法律关系 | 借贷关系(单一、明确) | 债权债务关系(多元、宽泛) |

| 产生原因 | 因借款而产生 | 因多种原因(买卖、劳务、赔偿等)而产生 |

| 证明效力 | 强,能直接证明借贷合意和款项交付,是借贷关系的直接证据。 | 相对较弱,只能证明债务存在,但无法直接证明款项来源和交付事实。 |

| 诉讼时效 | 约定还款日之次日起算3年,如果没有约定还款日,出借人可随时主张,诉讼时效从出借人第一次向借款人主张权利时起算3年。 | 约定还款日之次日起算3年,如果没有约定还款日,诉讼时效从欠条出具之日次日起算3年。 |

| 权利主张 | 出借人持有借条,即可主张权利。 | 债权人持有欠条,即可主张权利。 |

| 关联基础法律关系 | 借贷关系是其唯一的基础法律关系。 | 欠条本身可能就是基础法律关系(如借款),也可能是其他基础法律关系的结算凭证(如货款未付)。 |

最关键的区别:诉讼时效的计算

这是两者在实践中最重要的区别,直接关系到你的权利能否得到法律保护。

借条的诉讼时效

- 有明确还款日期: 诉讼时效从还款日期届满后的第二天开始计算,为期3年。

- 例子: 借条写明“2025年1月1日还款”,则诉讼时效从2025年1月2日开始计算,到2026年1月1日届满。

- 没有明确还款日期: 诉讼时效从出借人第一次向借款人主张权利(如发催款函、打电话催款)时开始计算,为期3年。

- 例子: 借条未写还款日,出借人于2025年5月1日第一次打电话催款,则诉讼时效从2025年5月2日开始计算。

欠条的诉讼时效

- 有明确还款日期: 与借条相同,从还款日期届满后的第二天开始计算,为期3年。

- 没有明确还款日期: 这是最大的不同!诉讼时效从欠条上落款日期的第二天开始计算,为期3年。

- 例子: 欠条写于2025年1月1日,但未写还款日,则诉讼时效从2025年1月2日开始计算,到2026年1月1日届满。

如果没有约定还款日期,借条的诉讼时效对债权人(出借人)更有利,因为它可以“拖延”时效的起算点,直到自己主张权利为止,而欠条的诉讼起算点是固定的,从打欠条那天就开始“倒计时”。

实践中的风险与注意事项

使用欠条的风险

如果双方之间本就是借贷关系,却打了欠条,会带来以下风险:

- 诉讼时效风险: 如上所述,时效起算点可能对债权人不利。

- 基础关系被质疑的风险: 如果对方反诉,主张这笔钱并非借款,而是基于其他关系(如赌债、非法交易等),债权人需要承担更多的举证责任来证明这笔钱确实是合法的借款,而借条则能直接锁定借贷关系。

借条或欠条无效的情形

无论是借条还是欠条,如果存在以下情况,都可能无效或影响其效力:

- 债权人明知借款人用于违法犯罪活动(如赌博、贩毒)而提供借款。

- 无民事行为能力人(如未成年人)出具的借条/欠条,且其法定代理人不予追认。

- 限制民事行为能力人(如8-16岁的未成年人)出具的超出其智力、年龄范围的借条/欠条,未经其法定代理人同意。

- 内容违法或违背公序良俗(如为“包养”关系出具的欠条)。

- 欠条/借条是伪造、变造的。

如何写一份有效的借条/欠条?(关键要素)

一份严谨的凭证应包含以下内容:

- 明确写上“借条”或“欠条”。

- 双方当事人信息: 姓名、身份证号、住址、联系电话,最好附上身份证复印件。

- 金额: 必须同时写明大小写,并确保一致。“人民币伍仟元整(¥5,000.00)”。

- 事由: 简要说明款项来源(如“因资金周转”),如果是借条,最好写明“今借到...”。

- 利息: 明确是否约定利息,利率是多少(注意:年利率不能超过合同成立时一年期LPR的4倍,超过部分不受保护)。

- 还款日期: 明确写清具体的年、月、日,如“于2025年12月31日前一次性还清”。

- 落款:

- 出具人亲笔签名,并按手印。

- 写明出具日期(年、月、日)。

- 其他(可选但推荐):

- 担保人信息: 如有担保,需写明担保人信息、担保方式(一般保证/连带责任保证)和担保范围。

- 争议解决方式: 约定如发生纠纷,由哪个法院管辖。

总结与建议

| 特性 | 借条 | 欠条 |

|---|---|---|

| 推荐度 | ★★★★★ (强烈推荐) | ★★☆☆☆ (谨慎使用) |

| 适用场景 | 纯粹的金钱借贷。 | 非借贷原因产生的债务(如货款、赔偿金、劳务费等)。 |

给您的核心建议:

- 如果是借钱给别人,务必要求对方打“借条”,而不是“欠条”,借条关系更清晰,对您的法律保护更有利,尤其是在诉讼时效的计算上。

- 如果对方因为其他事情(如买东西、干活)欠您钱,那么打“欠条”是合适的,因为它能概括这种复杂的债权债务关系。

- 无论借条还是欠条,内容都要规范、清晰,特别是金额、日期、利息等关键信息,避免产生歧义。

- 保留好原始凭证,并注意诉讼时效,及时主张自己的权利,避免因时间流逝而丧失胜诉权。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9646.html发布于 03-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网