欠条与借条的法律区别

摘要:

借条:是“借钱”的凭证,是借款合同关系的直接体现,欠条:是“欠款”的凭证,是多种债权债务关系(如买卖、服务、租赁等)的最终确认,下面我们从几个核心维度来详细对比它们的法律区别,核心...

摘要:

借条:是“借钱”的凭证,是借款合同关系的直接体现,欠条:是“欠款”的凭证,是多种债权债务关系(如买卖、服务、租赁等)的最终确认,下面我们从几个核心维度来详细对比它们的法律区别,核心... - 借条:是“借钱”的凭证,是借款合同关系的直接体现。

- 欠条:是“欠款”的凭证,是多种债权债务关系(如买卖、服务、租赁等)的最终确认。

下面我们从几个核心维度来详细对比它们的法律区别。

核心区别对比表

| 对比维度 | 借条 (Promissory Note) | 欠条 (I Owe You / IOU) |

|---|---|---|

| 法律性质 | 借款合同,证明双方当事人达成了一致的借款合意。 | 债权债务凭证,证明双方之间存在债权债务关系,但不直接体现合同类型。 |

| 产生原因 | 单一、明确:通常因民间借贷而产生。 | 多种、复杂:因多种基础法律关系而产生,如买卖、租赁、服务、损害赔偿、合伙结算等。 |

| 诉讼时效 | 从约定还款日的次日起算,如果未约定还款日,债权人可随时主张,诉讼时效从债权人第一次主张权利时起算。 | 从约定的还款日次日起算,如果未约定还款日,诉讼时效从欠条出具之日的次日起算。 |

| 举证责任 | 相对简单,债权人只需持有借条,即可初步证明借贷合意和借款事实,债务人若抗辩(如声称未实际收到钱),则需举证。 | 相对复杂,债权人不仅要持有欠条,还需额外证明欠条所依据的基础法律关系真实存在(如提供买卖合同、送货单、发票等)。 |

| 出具时间 | 通常在借款交付时或之后立即出具,作为借款交付的凭证。 | 通常在债务已经产生、经过结算后出具,是对过去一段时间的债务进行确认。 |

详细解读关键区别

法律性质与产生原因:根源上的不同

这是两者最根本的区别。

-

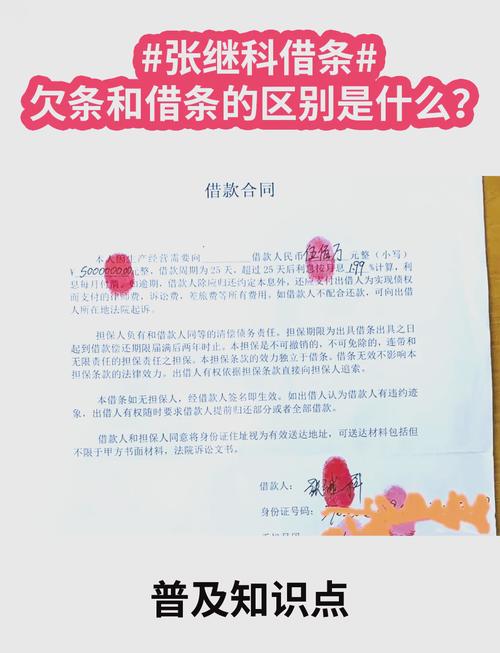

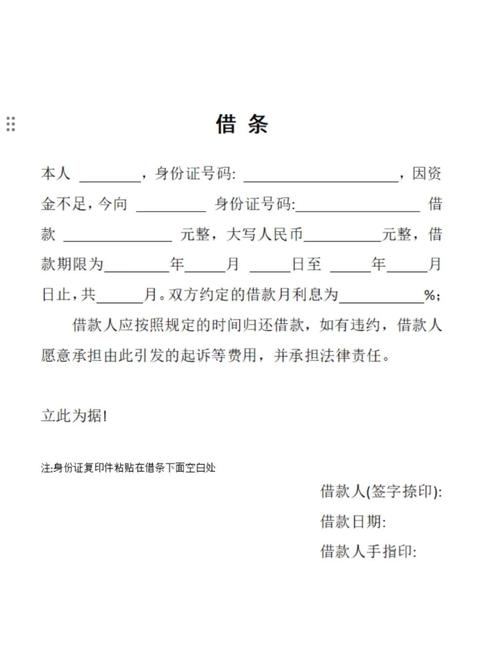

借条:它对应的是一个“借款合同”,它的产生前提是双方达成了“你借我钱,我还钱”的合意,借条就是这个合同最直接的书面证明,它的产生原因非常单一,就是借钱。

- 举例:小明因生意周转向小红借款10万元,小红将钱转给小明后,小明给小红写了一张“借条”,这个借条就证明他们之间存在一个借款合同关系。

-

欠条:它对应的是一个“债权债务关系”,这个债务可能源于各种各样的事情,欠条只是对“我欠你钱”这个事实的确认,但它没有告诉你“我为什么欠你钱”。

- 举例:

- 买卖:小明向小红采购了一批货物,货到后小明暂时没钱支付,于是给小红打了一张“欠条”,写明“今欠货款10万元”,这笔欠款源于买卖合同。

- 服务:小明请小红装修房子,装修完毕后,小明没钱支付装修费,打了一张“欠条”,这笔欠款源于服务合同。

- 赔偿:小明不小心开车撞坏了小红的车,双方协商后,小明赔偿小红10万元,小明当场出具“欠条”,这笔欠款源于侵权关系。

- 举例:

小结:所有借条都是欠条,但并非所有欠条都是借条,借条是欠条的一种特殊形式,其产生原因仅限于借贷。

诉讼时效:对债权人维权时间的影响巨大

诉讼时效是指权利人在法定期间内不行使权利,期间届满后,义务人可以拒绝履行的法律制度,这是两者最实务的区别,直接影响债权人能否通过法律途径要回钱。

-

借条的诉讼时效:

- 有约定还款日:从还款日次日开始计算,为期3年。

- 无约定还款日:属于“定期无息借贷”,债权人可以随时主张权利,诉讼时效从债权人第一次向债务人主张权利(如发催款函、打电话催款等)时开始计算,同样为3年,这给了债权人更长的时间来决定何时催款。

-

欠条的诉讼时效:

- 有约定还款日:与借条相同,从还款日次日开始计算,为期3年。

- 无约定还款日:这是最大的不同!由于欠条是对已发生债务的确认,法律推定出具欠条之日就是债务人承诺履行债务的最后期限,诉讼时效从欠条出具之日的次日开始计算,为期3年。

实务中的风险: 假设小明欠小红钱,但一直没还,小红碍于情面,过了5年后才想起来去法院起诉。

- 如果小明当年给的是借条,且没写还款日,那么只要小红能证明这5年内自己向小明主张过权利(哪怕只有一次),诉讼时效就会中断并重新计算,她仍然可以起诉。

- 如果小明当年给的是欠条,且没写还款日,那么诉讼时效从出具欠条之日(比如5年前)就开始计算了,到小红想起起诉时,已经超过了3年的诉讼时效,除非小明自愿还款,否则小红将丧失胜诉权。

举证责任:谁需要提供更多证据

在诉讼中,主张权利的一方(通常是债权人)需要承担举证责任。

-

持有借条:债权人只需出示借条,就能初步证明“小明向我借了10万元钱”这一借贷事实,如果小明抗辩说“我没收到钱”,那么举证责任就转移给小明,他需要提供证据(如银行流水显示钱没转过来)来反驳。

-

持有欠条:债权人出示欠条只能证明“小明欠我10万元钱”,但不能直接证明“小明为什么欠我10万元”,法庭会追问:“这笔钱是基于什么关系产生的?”

- 债权人必须额外提供证据来证明欠条所依据的基础法律关系,如果是买卖欠款,就需要提供买卖合同、送货单、收货凭证、发票等,如果无法提供这些证据,法官可能只认定一个“无名债务”,甚至可能因事实不清而驳回诉讼请求。

总结与建议

| 特性 | 借条 | 欠条 |

|---|---|---|

| 关系 | 借贷关系的凭证 | 多种债权债务的凭证 |

| 优势 | 诉讼时效起点更灵活,举证责任相对简单 | 内容可反映债务成因 |

| 风险 | 原因单一 | 诉讼时效固定,举证责任重,需证明基础关系 |

给您的建议:

-

借钱时,务必写“借条”:这是最规范、对债权人最有利的凭证,它能清晰地锁定“借贷”这一法律关系,避免后续对债务性质的争议,并且在诉讼时效和举证上对债权人更有利。

-

非借贷关系,写“欠条”要谨慎:如果因买卖、服务等其他原因产生债务,在出具欠条时,一定要写明欠款事由(如“今欠XX公司货款”、“今欠XX工程款”),并最好能附上相关的合同或结算单作为附件,或者在欠条中明确引用相关合同的编号,这样能大大降低未来举证的难度。

-

无论借条还是欠条,核心要素要齐全:

- 双方身份信息:姓名、身份证号、住址,最好按手印。

- 借款/欠款金额:大小写都要有,防止涂改。

- 还款日期:明确约定,对诉讼时效至关重要。

- 利息:如有,要明确约定利率(年利率%),且不能超过法律保护的上限(目前为LPR的4倍)。

- 出具日期:必须写明。

虽然借条和欠条只有一字之差,但法律内涵天差地别,在涉及金钱往来时,选择正确的凭证并规范书写,是保护自身权益的第一步。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9034.html发布于 03-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网