怎样在线网络个人投资

摘要:

第一部分:心态与知识准备 (投资前最重要的事)在投入真金白银之前,请务必做好以下准备,这决定了你投资的成败,明确你的投资目标为什么投资? 是为了10年后的子女教育金、20年后的退休...

摘要:

第一部分:心态与知识准备 (投资前最重要的事)在投入真金白银之前,请务必做好以下准备,这决定了你投资的成败,明确你的投资目标为什么投资? 是为了10年后的子女教育金、20年后的退休... 第一部分:心态与知识准备 (投资前最重要的事)

在投入真金白银之前,请务必做好以下准备,这决定了你投资的成败。

(图片来源网络,侵删)

明确你的投资目标

- 为什么投资? 是为了10年后的子女教育金、20年后的退休养老,还是短期内的资产增值?

- 你的风险承受能力如何? 你能接受多大的亏损?是保守型(宁可不赚也不愿亏)、稳健型(追求长期稳定回报)还是进取型(愿意承担高风险博取高收益)?

- 你的投资期限是多久? 目标越远,可以承受的短期波动就越大,也更适合配置风险较高的资产。

核心原则: 投资不是赌博,用闲钱投资,确保即使亏损也不会影响你的正常生活。

学习基础金融知识

了解以下基本概念,能让你做出更明智的决策:

- 风险与收益: 通常情况下,高收益伴随着高风险。

- 资产配置: 不要把所有鸡蛋放在一个篮子里,将资金分散到不同类型、不同风险的资产中。

- 复利: “世界上最强大的力量是复利”,让你的盈利进行再投资,实现利滚利。

- 分散投资: 通过投资不同的资产类别(如股票、债券、基金)、行业、地域来降低风险。

- 长期主义: 对于大多数个人投资者而言,长期持有优质资产是穿越牛熊、获取稳定回报的关键。

第二部分:选择在线投资平台 (去哪里投资)

在中国大陆,合规的在线投资平台主要有以下几类:

证券公司 (券商) App

这是进行股票、基金、债券、可转债等交易的主要渠道。

(图片来源网络,侵删)

- 代表平台: 华泰证券(涨乐财富通)、中信证券(信e投)、国泰君安君弘、东方财富证券等。

- 特点:

- 功能全面: 几乎涵盖所有主流投资品种。

- 交易速度快: 适合有短线交易需求的投资者。

- 研究服务: 通常提供专业的市场分析和研究报告。

- 适合人群: 所有类型的投资者,尤其是打算直接买卖股票的股民。

第三方基金销售平台

这是购买公募基金最方便、选择最多的渠道。

- 代表平台: 天天基金网(东方财富旗下)、蚂蚁财富(支付宝)、腾讯理财通(微信)、蛋卷基金(现已并入雪球)。

- 特点:

- 产品丰富: 几乎覆盖了市场上所有的公募基金。

- 费率优惠: 申购费常有折扣(如1折)。

- 操作便捷: 支持银行卡快速支付,操作流程简单。

- 社区功能: 可以查看其他投资者的讨论和组合。

- 适合人群: 尤其适合基金新手和长期定投者,是绝大多数人开始投资的第一站。

银行理财子公司/互联网银行

主要购买银行理财产品和部分代销的基金。

- 代表平台: 各大银行的手机App(如招商银行、工商银行),以及微众银行、网商银行等互联网银行。

- 特点:

- 产品稳健: 银行理财产品风险等级较低(R1-R5),通常以稳健增值为主。

- 起点较高: 部分产品起投金额为1万元。

- 适合人群: 追求稳健、风险偏好极低的投资者。

券商/期货公司的期权平台

这是进行期权、期货等衍生品交易的渠道,风险极高,不适合新手。

第三部分:开户与资金准备 (如何开始)

开户流程

现在开户基本都是线上完成,非常快捷:

(图片来源网络,侵删)

- 下载App: 选择一个你信任的平台(如天天基金App或券商App)。

- 实名认证: 使用本人身份证和银行卡进行注册和实名认证。

- 风险测评: 系统会要求你做一份风险测评问卷,请根据自身真实情况填写,这关系到你能购买哪些风险等级的产品。

- 绑定银行卡: 绑一张你常用的借记卡,用于后续的资金转入和转出。

- 设置密码/开通权限: 设置交易密码,并根据风险测评结果开通相应的交易权限。

注意: 开通股票账户需要视频见证,过程几分钟即可完成,而基金账户在大部分平台是默认开通的。

资金准备

- 转入资金: 在App内找到“充值”或“转入”功能,将资金从银行卡划转到你的投资账户。

- 使用闲钱: 再次强调,只用在未来几年内确定不会用到的“闲钱”进行投资。

第四部分:选择投资品种 (买什么)

对于新手,强烈建议从低门槛、易于管理的品种开始。

公募基金 (最推荐新手入门)

你不需要自己挑选个股,把钱交给专业的基金经理去打理。

- 货币基金:

- 特点: 风险极低,流动性好(可随时赎回),收益率略高于银行活期存款。

- 代表: 余额宝(本质是货币基金)、微信零钱通。

- 用途: 存放短期不用的零钱,作为“钱包”使用。

- 债券基金:

- 特点: 风险和收益适中,主要投资于国债、企业债等,追求稳健回报。

- 用途: 资产配置中的“稳定器”,适合不希望承担太大风险的投资者。

- 指数基金:

- 特点: 强烈推荐新手学习! 它不依赖基金经理,而是被动追踪某个指数(如沪深300、中证500、标普500)。

- 优点:

- 成本低: 管理费和托管费远低于主动型基金。

- 分散风险: 买一只指数基金等于买了一篮子股票,避免了“踩雷”单个公司。

- 永续性: 只要国家经济还在发展,指数就会长期向上。

- 用途: 长期定投的核心工具,分享国家经济增长的红利。

- 主动型股票基金/混合基金:

- 特点: 由基金经理主动选股,试图获得超越市场的收益,业绩与基金经理的能力和风格密切相关。

- 用途: 如果你非常信任某位基金经理,可以作为资产配置的一部分。

股票

直接上市公司的所有权凭证。

- 优点: 收益潜力最高。

- 缺点: 风险极高,需要花费大量时间研究公司基本面、行业动态和市场情绪,对投资者的专业能力要求很高。

- 建议: 新手不建议一开始就重仓个股。 如果有兴趣,可以用少量资金学习,但大部分资金应放在更稳健的基金上。

其他品种

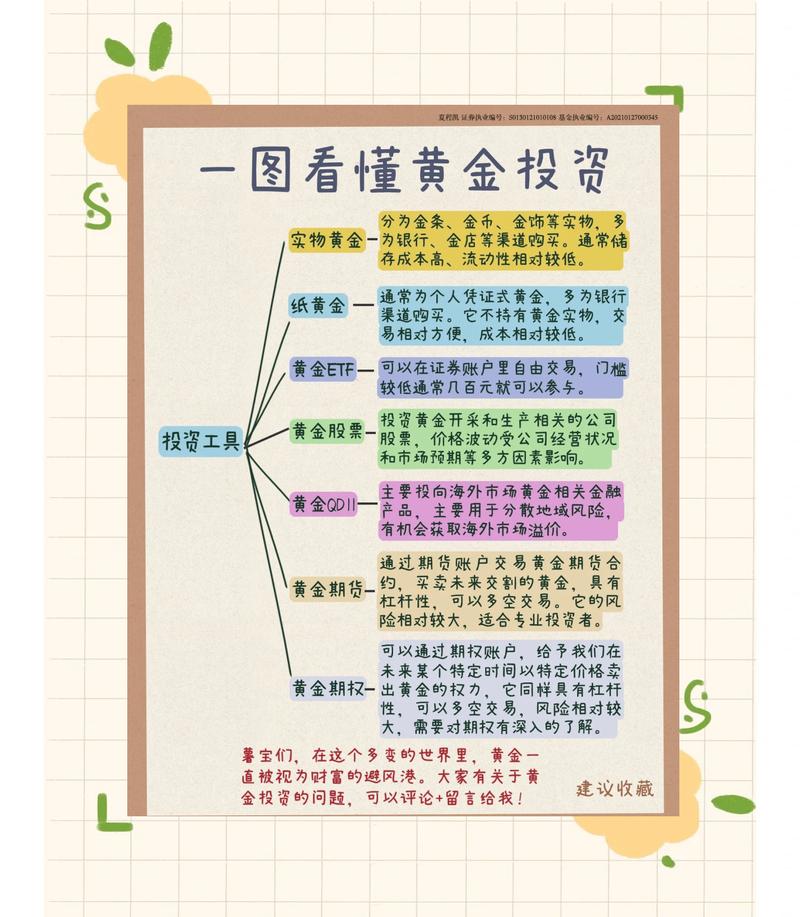

- 黄金: 通常通过黄金ETF或账户贵金属交易,具有避险属性,可以对冲通胀和股市风险。

- 可转债: 兼具债性和股性,下有保底(债券价值),上不封顶(可随股价上涨),风险收益特征介于股票和债券之间。

第五部分:制定投资策略 (怎么买)

核心策略:基金定投

这是最适合普通人的投资策略。

- 什么是定投? 每月在固定的时间,投入固定的金额购买某只或某几只基金。

- 为什么有效?

- 平摊成本: 市场下跌时,同样的钱可以买到更多份额;市场上涨时,买到的份额变少,长期下来,可以有效拉低平均持仓成本。

- 强制储蓄,纪律投资: 避免了情绪化操作,克服“追涨杀跌”的人性弱点。

- 无需择时: 你不需要预测市场高低点,长期坚持即可。

- 如何操作: 在天天基金或券商App上,选择“定投”功能,设置每月扣款日期和金额即可。

资产配置

不要只买一种东西,根据你的风险偏好,构建一个投资组合。

- 保守型组合示例: 70% 债券基金 + 30% 货币基金

- 稳健型组合示例: 50% 指数基金 + 30% 债券基金 + 20% 货币基金

- 进取型组合示例: 60% 指数基金/主动股票基金 + 20% 债券基金 + 20% 黄金ETF

长期持有与定期审视

- 买入后,不要频繁操作。 给你的投资组合足够的时间去成长。

- 每半年或一年,可以审视一下你的资产配置比例是否偏离了目标(比如股票涨多了,占比过高了),可以适当进行“再平衡”,卖掉一部分涨得多的,买入一部分涨得少的,让组合回到最初设定的比例。

第六部分:风险管理与注意事项

- 警惕“高收益、零风险”的骗局: 任何承诺保本保息且远超市场平均水平的投资都是骗局,如虚拟货币、非法外汇、二元期权等。

- 不要盲目跟风: 不要听信“小道消息”或“炒股大师”的推荐,要做自己的研究。

- 控制仓位: 单只基金的持仓比例不要过高,避免“把命运交给一个基金经理”。

- 保持耐心: 投资是一场马拉松,不是百米冲刺,市场短期波动是正常的,要着眼于长远。

- 持续学习: 市场在变,你的知识也需要不断更新,多阅读经典的投资书籍(如《聪明的投资者》),关注权威的财经媒体。

新手入门路径建议

- 第一步: 在天天基金或支付宝上完成开户和风险测评。

- 第二步: 从货币基金开始,熟悉操作,并存入一笔“学费”。

- 第三步: 选择1-2只宽基指数基金(如沪深300、中证500指数基金),设置每月定投计划,金额量力而行(如500元或1000元)。

- 第四步: 坚持定投,忽略短期涨跌,感受时间的力量。

- 第五步: 随着经验增长,逐步学习其他资产类型,优化你的投资组合。

投资是一场认知的变现,也是一个不断修炼心态的过程,祝你投资顺利!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9033.html发布于 03-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网