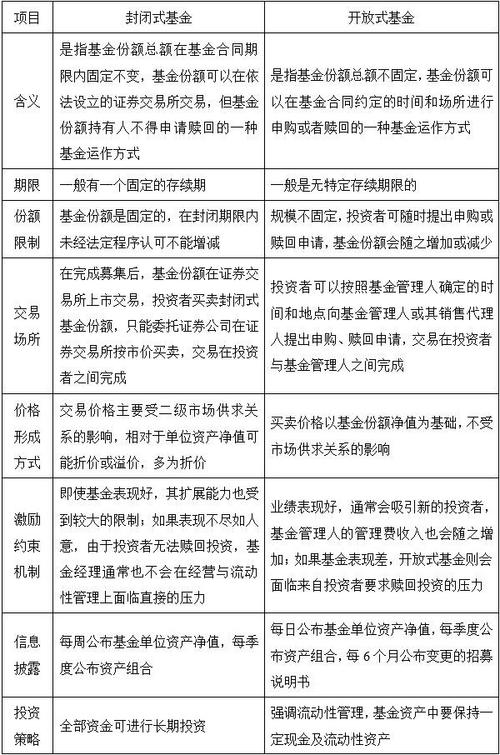

个人资产投资入股如何缴税?

摘要:

区分“现金出资”和“非货币性资产出资”,核心概念:个人投资入股的税务处理个人投资入股,本质上是个人将资产的所有权转移给公司,换取公司的股权(份额),这个过程是否产生纳税义务,主要取...

摘要:

区分“现金出资”和“非货币性资产出资”,核心概念:个人投资入股的税务处理个人投资入股,本质上是个人将资产的所有权转移给公司,换取公司的股权(份额),这个过程是否产生纳税义务,主要取... 区分“现金出资”和“非货币性资产出资”。

(图片来源网络,侵删)

核心概念:个人投资入股的税务处理

个人投资入股,本质上是个人将资产的所有权转移给公司,换取公司的股权(份额),这个过程是否产生纳税义务,主要取决于出资资产的性质。

现金出资

这是最简单的情况。

- 行为本质:个人将自有货币资金投入公司,换取股权。

- 税务处理:

- 个人所得税:不产生纳税义务,因为你只是把一种形式的资产(现金)换成了另一种形式的资产(股权),没有产生所得。

- 印花税:需要缴纳,根据《印花税法》,产权转移书据(包括股权转让书据)的税率为万分之五(0.05%),这里的“入股”行为,可以理解为一种股权转让(个人将“现金”虚拟为一份股权,然后转让给公司),或者理解为出资协议/公司章程的变更,都需要按“产权转移书据”或“权利、许可证照”缴纳印花税,实践中,通常按“产权转移书据”,计税依据为实收资本(或资本公积)增加额,税率为万分之五。

- 举例:张三用100万元现金投资入股A公司,获得10%股权,A公司注册资本增加100万元,张三需要缴纳的印花税为:1,000,000 * 0.05% = 500元。

非货币性资产出资

这是税务处理最复杂、也最关键的部分,非货币性资产包括房产、土地、设备、技术、专利、股权、存货等。

- 行为本质:个人将非货币性资产的所有权转移给公司,换取股权,根据税法规定,这个行为被视为一项“销售”或“转让”行为,需要确认所得,计算缴纳相关税费。

非货币性资产出资的详细税务处理

当个人用非货币性资产投资入股时,通常会触发以下三个主要税种:个人所得税、增值税、印花税,在某些情况下,还可能涉及土地增值税。

(图片来源网络,侵删)

个人所得税

- 征税逻辑:将非货币性资产投资入股,视为个人转让该非货币性资产,并同时用转让所得向公司投资,需要就转让所得缴纳个人所得税。

- 应纳税所得额计算:

应纳税所得额 = 公允价值 - 资产原值 - 合理税费- 公允价值:指投资入股时,该非货币性资产在市场上的公允价格,通常由评估机构出具评估报告确定。

- 资产原值:指取得该资产时的原始成本(如购买房产的发票价格、取得专利的成本等)。

- 合理税费:指转让资产过程中发生的、合理的、与转让相关的税费(如增值税、城建税、教育费附加、印花税、资产评估费等)。

- 税率:

- 财产转让所得:适用 20% 的比例税率。

- 特殊规定(非常重要!):

- 分期纳税政策:根据《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2025〕41号),个人以非货币性资产投资,属于一次性缴税有困难的,可向主管税务机关分期缴纳个人所得税。最长期限不超过5个纳税年度。

- 递延纳税:这个政策极大地减轻了个人投资者的当期现金流压力,你用一套价值1000万的房产入股,评估增值200万,应缴个税40万,你可以选择在5年内平均缴纳,每年只需缴纳8万元。

- 申报:需要在投资行为发生次月15日内,向主管税务机关进行纳税申报。

增值税

- 征税逻辑:将非货币性资产投资入股,属于增值税法规定的“视同销售”行为,需要缴纳增值税。

- 计税依据:通常为资产的公允价值。

- 税率:取决于资产的类型。

- 不动产(房产、土地):适用9%的税率。

- 动产(设备、存货等):适用13%的税率。

- 无形资产(专利、技术、商标权等):适用6%的税率。

- 特殊规定:

- 小规模纳税人:如果个人是小规模纳税人(通常年应税销售额低于500万),可以享受增值税减免政策(如月销售额10万以下免征增值税),但投资入股行为是否属于免税范围,需根据具体政策判断。

- 个人转让不动产:个人将购买2年以上(含2年)的住房对外销售的,可以免征增值税,但用于投资入股,通常不适用此优惠政策。

印花税

- 征税逻辑:同现金出资,资产的所有权发生转移,需要按“产权转移书据”缴纳印花税。

- 计税依据:资产的公允价值。

- 税率:万分之五(0.05%)。

- 注意:如果资产是“产权、许可证照”(如商标权、专利证),则按件贴花5元,但投资入股行为通常按“产权转移书据”更合适。

土地增值税(特定情况)

- 征税逻辑:如果个人用于投资的资产是国有土地使用权或连同国有土地使用权一并转让的房产,则需要缴纳土地增值税。

- 税率:实行四级超率累进税率,税率从30%到60%不等。

- 计算复杂:计算增值额(公允价值 - 扣除项目)并确定适用税率,扣除项目包括取得土地使用权的金额、开发成本、开发费用、与转让有关的税金等。

- 注意:如果投资的是存量房(非新建商品房),部分地区可能有优惠政策或核定征收方式,具体需咨询当地税务机关。

常见资产类型投资入股税务处理一览表

| 资产类型 | 个人所得税 | 增值税 | 印花税 | 土地增值税 | 备注 |

|---|---|---|---|---|---|

| 现金 | 不缴纳 | 不缴纳 | 缴纳 (万分之五) | 不缴纳 | 计税依据为实收资本增加额 |

| 房产/建筑物 | 缴纳 (20%,可分期) | 缴纳 (9%) | 缴纳 (万分之五) | 缴纳 (特定情况) | 需进行资产评估,确定公允价值 |

| 土地使用权 | 缴纳 (20%,可分期) | 缴纳 (9%) | 缴纳 (万分之五) | 缴纳 | 需进行资产评估,确定公允价值 |

| 机器设备/存货 | 缴纳 (20%,可分期) | 缴纳 (13%) | 缴纳 (万分之五) | 不缴纳 | 需进行资产评估,确定公允价值 |

| 专利/技术/商标 | 缴纳 (20%,可分期) | 缴纳 (6%) | 缴纳 (万分之五) | 不缴纳 | 需进行资产评估,确定公允价值 |

| 股权 | 缴纳 (20%,可分期) | 不缴纳 (个人转让非上市公司股权) | 缴纳 (万分之五) | 不缴纳 | 需对被投资公司进行评估,确定公允价值 |

重要注意事项与建议

- 资产评估是关键:对于非货币性资产出资,公允价值的确定是税务计算的基石,必须聘请有资质的评估机构出具评估报告,作为税务申报的重要依据,税务机关对评估价格的合理性有审核权。

- 税务筹划空间:在合法合规的前提下,存在一定的税务筹划空间。

- 分期纳税:充分利用个人所得税的分期纳税政策,缓解资金压力。

- 选择出资时机:对于房产,可以考虑持有满2年再投资,以享受增值税优惠(但需注意,投资入股是否适用此优惠存在争议,需谨慎)。

- 资产结构:如果可能,可以将高税率的资产(如不动产)与低税率的资产(如技术)组合出资,进行整体税务平衡。

- 公司层面的税务影响:个人投资入股,公司作为资产接收方,通常会按资产的公允价值计入“实收资本”和“资本公积”,并按公允价值作为该资产的计税基础,未来在资产折旧、摊销或处置时,可以税前扣除,这为公司层面带来了税收利益。

- 专业咨询必不可少:由于税务政策复杂且地方执行口径可能存在差异,强烈建议在进行大额非货币性资产投资前,咨询专业的税务师或律师,他们可以根据您的具体情况,制定最优的税务方案,并协助您完成合规的申报流程,避免未来潜在的税务风险。

个人资产投资入股的税务处理是一个系统工程:

- 现金出资:简单,主要涉及少量印花税。

- 非货币资产出资:复杂,核心是“视同销售”,需要缴纳个人所得税、增值税、印花税,特定资产(土地/房产)还可能涉及土地增值税。

- 关键点:公允价值评估和个人所得税的分期缴纳政策。

- 行动指南:务必提前进行税务规划,聘请专业机构,确保所有操作合法合规。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6245.html发布于 02-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网