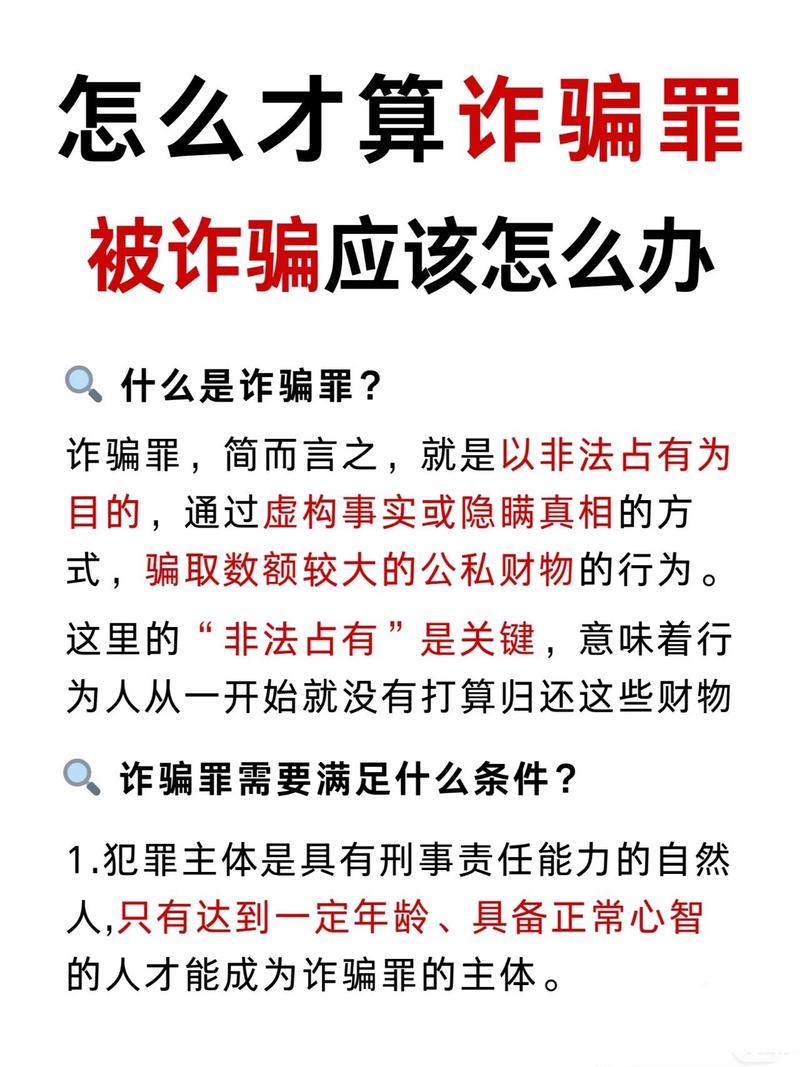

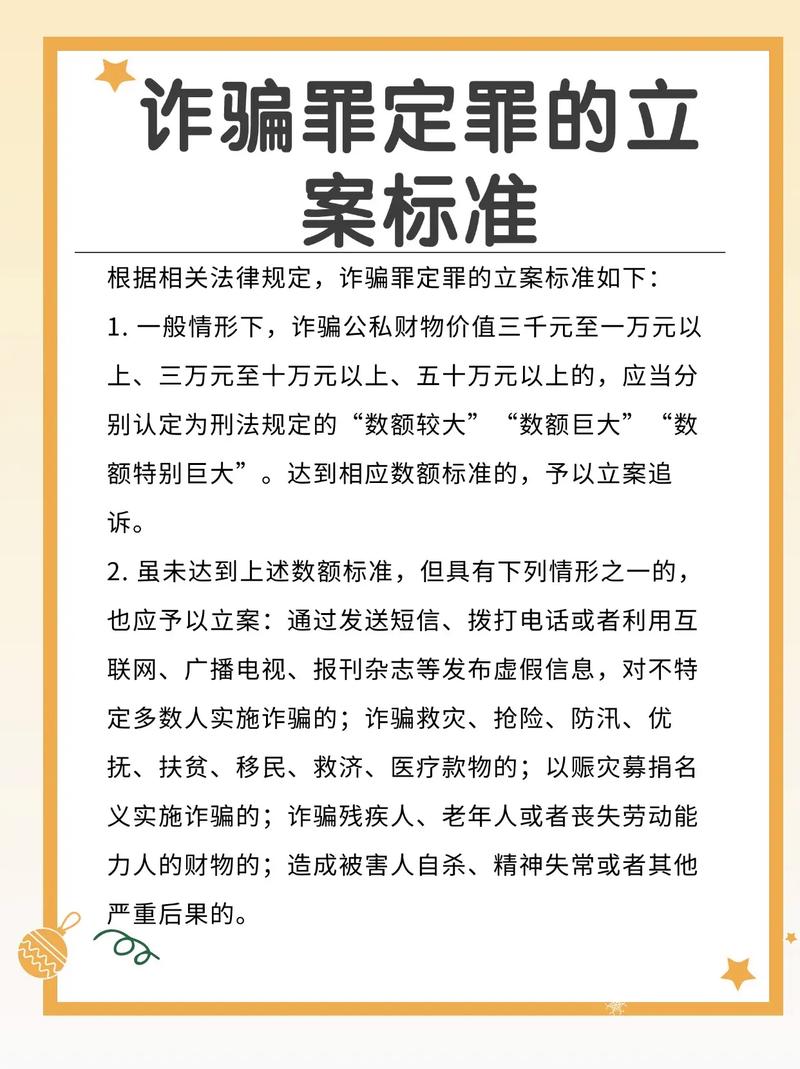

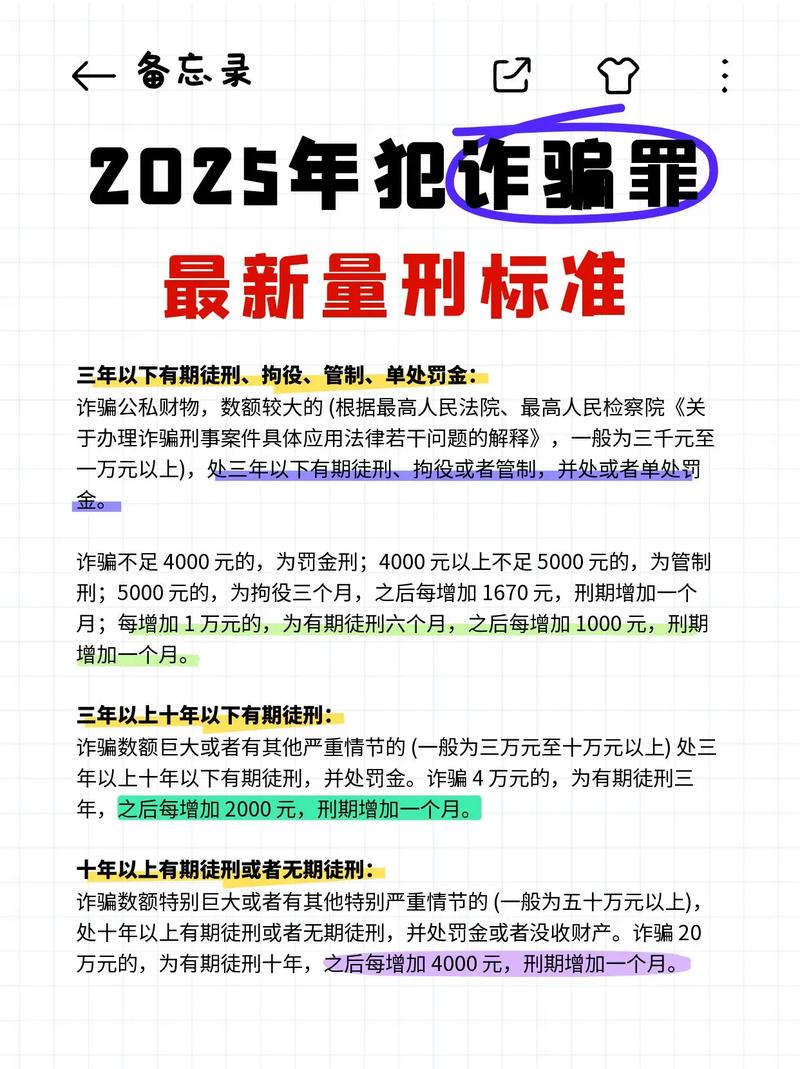

诈骗非法利益算诈骗吗

摘要:

这是一个非常好的问题,它触及了法律概念中一个核心且容易混淆的点,简单直接的回答是:是的,诈骗非法利益,只要符合诈骗罪的构成要件,依然构成诈骗罪,下面我将为您详细解释为什么,以及相关...

摘要:

这是一个非常好的问题,它触及了法律概念中一个核心且容易混淆的点,简单直接的回答是:是的,诈骗非法利益,只要符合诈骗罪的构成要件,依然构成诈骗罪,下面我将为您详细解释为什么,以及相关... 这是一个非常好的问题,它触及了法律概念中一个核心且容易混淆的点。

简单直接的回答是:是的,诈骗非法利益,只要符合诈骗罪的构成要件,依然构成诈骗罪。

下面我将为您详细解释为什么,以及相关的法律原理和司法实践。

核心法律原则:行为无价值 vs. 结果无价值

要理解这个问题,我们需要了解刑法中的一个重要概念:“行为无价值”与“结果无价值”的争论。

-

行为无价值 (Handlungsunwert):这个观点认为,一个行为是否构成犯罪,关键在于行为本身是否具有反社会性和违法性,行为人通过欺骗手段非法占有他人财物,这个欺骗行为本身就破坏了社会信任和交易秩序,因此是违法的,无论最终得到的是合法财产还是非法财产。

(图片来源网络,侵删)

(图片来源网络,侵删) -

结果无价值 (Erfolgsunwert):这个观点认为,一个行为是否构成犯罪,关键在于行为是否造成了法益(受法律保护的利益)的侵害结果,如果侵害的利益本身就不受法律保护(比如非法利益),那么即使造成了损害,也可能不构成犯罪。

中国的刑法理论和司法实践,目前的主流观点更倾向于“行为无价值”。

为什么诈骗非法利益也构成诈骗罪?

根据“行为无价值”理论,诈骗罪的核心在于“欺骗行为 + 财产转移”这一过程对社会信用基础的破坏。

-

诈骗罪保护的是财产所有权,而非财产的合法性 诈骗罪侵犯的是公私财产的所有权,这里的“财产”是一个中性的法律概念,它不区分是合法财产还是非法财产,只要某项财物在法律上属于某人所有或占有,其所有权就受到刑法保护,行为人通过欺骗手段非法占有了它,就侵犯了刑法所保护的法益。

(图片来源网络,侵删)

(图片来源网络,侵删) -

“黑吃黑”同样破坏社会秩序 即使双方都在从事非法活动(比如赌博、贩毒),一方通过欺骗手段占有另一方的财物,这种行为同样破坏了社会的基本诚信和秩序,如果法律允许这种“黑吃黑”的行为,那么非法交易领域将充满欺诈和暴力,社会秩序将荡然无存,法律不能因为一方行为不端,就纵容另一方用同样非法的手段去侵害他。

-

司法实践中的明确态度 中国的司法判例和司法解释已经明确肯定了这一点,最典型的例子就是“设赌局骗赌资”。

- 案例:A组织B等人参与赌博,但在赌博过程中,A通过出老千等欺骗手段,赢了B的钱。

- 定性:在这种情况下,B的赌资虽然是非法利益,但A的行为被普遍认定为诈骗罪,因为A的行为不是普通的赌博输赢,而是使用了欺骗手段,其本质是“以赌博为名,行诈骗之实”,直接侵犯了B的财产所有权。

常见情形分析

为了更好地理解,我们来看几个具体的例子:

| 情形 | 行为描述 | 是否构成诈骗罪? | 法律原理 |

|---|---|---|---|

| 典型诈骗 | A谎称能买到内部优惠房,骗取B的购房款(B的钱是合法的)。 | 是 | 最典型的诈骗罪,侵犯了B的合法财产权。 |

| 诈骗非法利益 | A谎称能“洗白”赌资,骗取B的赌资(B的钱是非法的)。 | 是 | A的欺骗行为侵犯了B的财产权,破坏了社会诚信。 |

| 设赌局骗赌资 | A组织B赌博,但A使用作弊手段赢走B的钱。 | 是 | 虽然赌博本身违法,但A的欺骗行为超出了“赌博”的范畴,构成诈骗罪。 |

| 主动交付非法利益 | B主动将赌资交给A保管,A见财起意,谎称钱被输掉并侵吞。 | 是 | A对保管的财物负有返还义务,其非法占有的行为构成诈骗罪(或侵占罪)。 |

| 交易对方不存在 | A虚构一个根本不存在的“上家”,声称能以低价买到毒品,骗取B的“毒资”。 | 是 | B的目的是非法的,但A的欺骗行为是真实的,侵犯了B的财产权。 |

特殊情况:对方交付财物时是否“明知”?

有一个特殊情况需要讨论:如果对方在交付财物时,已经明确知道你在欺骗他,他“自愿”将财物给你,这还构成诈骗吗?

- 例如:B知道A在出老千,但还是故意把钱输给A,希望A能分他一点好处,或者B明知A在骗他,但出于其他目的(如测试A的骗局)而“配合”。

- 分析:在这种情况下,B的“交付”并非基于错误认识,而是出于一种明知被骗的“自愿”或“戏谑”,A的欺骗行为与B的财产损失之间缺少了关键的“因果关系”,因此通常不构成诈骗罪的既遂。

- 定性:这可能构成诈骗罪的未遂(因为行为人已经着手实施欺骗,但由于意志以外的原因——对方的“明知”——而未能得逞),或者根据具体情况,可能不构成犯罪,但这属于非常复杂的个案分析,不能一概而论。

诈骗非法利益,只要行为人实施了虚构事实、隐瞒真相的欺骗行为,使得对方陷入错误认识并基于此错误认识“自愿”交付了财物(无论是合法还是非法),行为人因此非法占有了该财物,且数额较大,就完全符合诈骗罪的构成要件,构成诈骗罪。

法律不会因为你的受害方“不干净”就为你“黑吃黑”的行为开脱,维护社会诚信和财产秩序的底线,是刑法不可动摇的原则。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/1796.html发布于 2025-12-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网