我国会计法律具体有哪些?

摘要:

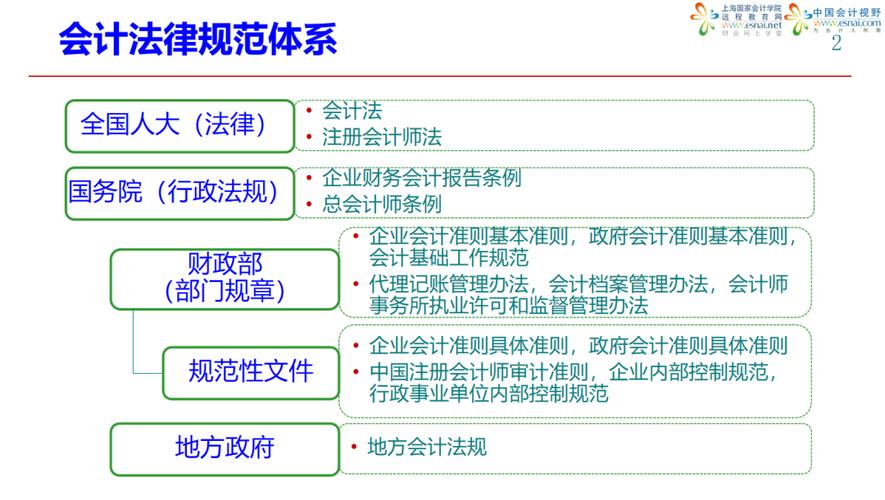

这个体系的主要目标是规范会计行为,保证会计资料的真实、完整,加强经济管理和财务管理,维护社会主义市场经济秩序,以下是我国会计法律体系的主要组成部分,按效力层级和重要性排序:第一层级...

摘要:

这个体系的主要目标是规范会计行为,保证会计资料的真实、完整,加强经济管理和财务管理,维护社会主义市场经济秩序,以下是我国会计法律体系的主要组成部分,按效力层级和重要性排序:第一层级... 这个体系的主要目标是规范会计行为,保证会计资料的真实、完整,加强经济管理和财务管理,维护社会主义市场经济秩序。

(图片来源网络,侵删)

以下是我国会计法律体系的主要组成部分,按效力层级和重要性排序:

第一层级:法律

这是由全国人民代表大会及其常务委员会制定和颁布的,具有最高法律效力。

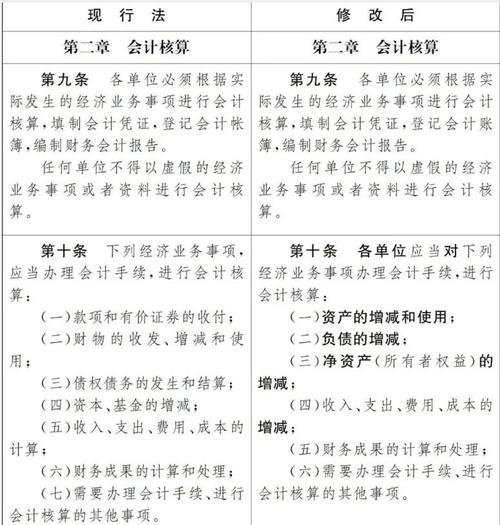

《中华人民共和国会计法》

- 地位: 这是我国会计工作的根本大法,是整个会计法律体系的“母法”和核心。

- 立法宗旨和适用范围。

- 各单位(国家机关、社会团体、公司、企业、事业单位等)的会计责任主体。

- 会计核算的基本要求(如对会计凭证、会计账簿、财务会计报告的规定)。

- 公司、企业会计核算的特别规定。

- 会计监督(单位内部监督、政府监督、社会监督)。

- 会计机构和会计人员的设置与职责。

- 法律责任(对违法行为的处罚)。

第二层级:行政法规

这是由国务院根据宪法和法律制定和颁布的效力仅次于法律的规范性文件。

《中华人民共和国注册会计师法》

- 地位: 规范注册会计师行业和审计业务活动的专门法律。

- 注册会计师的考试、注册和业务范围。

- 会计师事务所的设立和审批。

- 注册会计师的业务规则和职业道德。

- 法律责任。

《企业财务会计报告条例》

- 地位: 对《会计法》中关于财务会计报告的规定进行细化和补充。

- 详细规定了财务会计报告的构成(包括会计报表、会计报表附注和财务情况说明书)。

- 对资产负债表、利润表、现金流量表等主要报表的编制要求。

- 财务会计报告的对外提供和法律责任。

第三层级:部门规章

这是由国务院下属的各部委(主要是财政部)根据法律和行政法规制定和颁布的规范性文件,数量最多,内容最具体,是会计实务操作的主要依据。

(图片来源网络,侵删)

《企业会计准则》

- 地位: 这是规范企业会计确认、计量和报告行为的核心规范,是编制财务报表的直接依据,它被认为是会计领域的“技术性宪法”。

- 构成:

- 基本准则: 规定了会计目标、基本假设、会计信息质量要求、会计要素确认和计量原则等,具有普遍指导意义。

- 具体准则: 针对各项具体交易或事项(如收入、金融工具、长期股权投资、合并财务报表等)的会计处理进行详细规定。

- 应用指南和相关解释: 对具体准则的操作进行解释和说明,增强实务操作性。

《政府会计准则》

- 地位: 规范各级政府、各部门、各单位会计行为的准则。

- 构成:

- 基本准则: 与企业会计准则类似,规定政府会计的目标、基础、要素等。

- 具体准则及应用解释: 针对政府预算收入、支出、资产、负债等具体业务的会计处理。

- 特点: 采用“双功能、双基础、双报告”模式,即同时实现预算会计和财务会计功能,分别采用收付实现制和权责发生制基础,分别编制决算报告和财务报告。

《会计基础工作规范》

- 地位: 对各单位会计基础工作提出的全面、细致的要求。

- 会计机构和会计人员的设置。

- 会计人员的职业道德和工作交接。

- 会计核算的具体操作(原始凭证、记账凭证、账簿登记)。

- 会计监督的内部流程。

- 会计档案的管理。

《代理记账管理办法》

- 地位: 规范代理记账业务及其从事代理记账业务的中介机构(代理记账公司)的管理。

其他相关规章

- 如《会计从业资格管理办法》(虽然资格认定已取消,但相关管理理念仍在)、《财政部门实施会计监督办法》等。

第四层级:规范性文件

这是由财政部等部委发布的、用于指导具体工作的文件,通常不直接设定行政处罚,但对会计实践有重要影响。

- 《企业会计准则解释》系列文件。

- 关于新会计准则实施的通知、问答等。

- 针对特定行业(如金融、保险)的会计处理补充规定。

| 层级 | 名称 | 制定机构 | |

|---|---|---|---|

| 法律 | 《中华人民共和国会计法》 | 会计工作的根本大法,规定基本框架和法律责任 | 全国人大及其常委会 |

| 行政法规 | 《中华人民共和国注册会计师法》 | 规范注册会计师和审计活动 | 国务院 |

| 《企业财务会计报告条例》 | 细化财务报告的编制要求 | 国务院 | |

| 部门规章 | 《企业会计准则》 | 规范企业会计核算和报告的核心技术标准 | 财政部 |

| 《政府会计准则》 | 规范政府及非营利组织会计核算 | 财政部 | |

| 《会计基础工作规范》 | 规范会计日常操作和基础管理 | 财政部 | |

| 规范性文件 | 各类解释、通知、问答等 | 对具体准则和法规的补充说明和操作指导 | 财政部等 |

这个体系从宏观的法律原则到微观的操作细节,共同构成了一个多层次、全方位的会计法律规范框架,确保了我国会计工作的有序进行。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11867.html发布于 前天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网