基金投资如何有效控制风险?

摘要:

基金投资是普通人参与资本市场、实现财富增值的有效途径,但“投资有风险,入市需谨慎”是永恒的真理,控制风险是基金投资的核心,它不是要完全消除风险(因为高收益必然伴随高风险),而是要通...

摘要:

基金投资是普通人参与资本市场、实现财富增值的有效途径,但“投资有风险,入市需谨慎”是永恒的真理,控制风险是基金投资的核心,它不是要完全消除风险(因为高收益必然伴随高风险),而是要通... 基金投资是普通人参与资本市场、实现财富增值的有效途径,但“投资有风险,入市需谨慎”是永恒的真理,控制风险是基金投资的核心,它不是要完全消除风险(因为高收益必然伴随高风险),而是要通过一系列策略和纪律,将风险控制在可承受的范围内,并追求与自身风险偏好相匹配的稳健回报。

(图片来源网络,侵删)

以下是一套完整且可操作的基金风险控制体系,从理念到实践,希望能帮助您。

核心理念:先规划,后投资

在买入任何一只基金之前,请务必先问自己三个问题,这是所有风险控制的基础。

-

我的投资目标是什么?

- 短期目标: 1-3年内买车、旅游、应急备用金。

- 中期目标: 3-7年内买房首付、子女教育金。

- 长期目标: 7年以上为自己养老、子女储备教育金。

-

我的风险承受能力如何?

(图片来源网络,侵删)

(图片来源网络,侵删)- 财务能力: 这笔钱亏损了,是否会影响你的正常生活?是闲钱(不影响生活)还是急用钱(影响生活)?

- 心理承受能力: 如果你的基金组合在一个月内下跌了20%,你还能安心持有甚至逢低加仓吗?还是会恐慌性抛售?

- 年龄: 年轻人可以承受更高风险,追求更高回报;临近退休者则应更注重本金安全。

-

我的投资期限是多久?

- 投资期限 = 投资目标的时间 - 当前时间,投资期限越长,你承受短期波动的能力就越强,可以配置更多高风险资产。

只有明确了目标、风险偏好和期限,你才能构建出真正适合自己的投资组合,而不是盲目跟风。

实操策略:层层设防,控制风险

资产配置——最重要的风险控制手段

“不要把所有鸡蛋放在同一个篮子里”是投资界的至理名言,资产配置就是这句话的具体实践,它是指将资金分散投资于不同类型、不同风险等级的资产中。

- 核心思路: 不同资产类别(如股票、债券、现金、商品等)的走势不完全相关,甚至有时是相反的,通过配置,可以有效平滑整个投资组合的波动。

- 如何配置?

- 根据风险偏好:

- 保守型(如退休人士): 债券基金(60%)+ 货币基金/银行理财(30%)+ 少量股票基金(10%)。

- 稳健型(如中年人): 债券基金(40%)+ 混合型基金(40%)+ 少量股票/指数基金(20%)。

- 积极型(如年轻人): 股票/指数基金(70%)+ 混合型基金(20%)+ 少量债券基金(10%)。

- 根据年龄(简单法则): “100 - 你的年龄” = 应该配置在股票类资产(股票基金、指数基金)的比例,30岁的人,可以配置约70%的资金在股票类资产上。

- 根据风险偏好:

分散投资——避免“黑天鹅”事件

在资产配置的大框架下,还需要在每个资产类别内部进行分散。

- 分散行业: 不要只买消费基金或科技基金,应该均衡配置消费、科技、医药、金融、新能源等多个行业的基金。

- 分散风格: 不要只买大盘价值基金,也应该配置一部分小盘成长基金,平衡价值与成长。

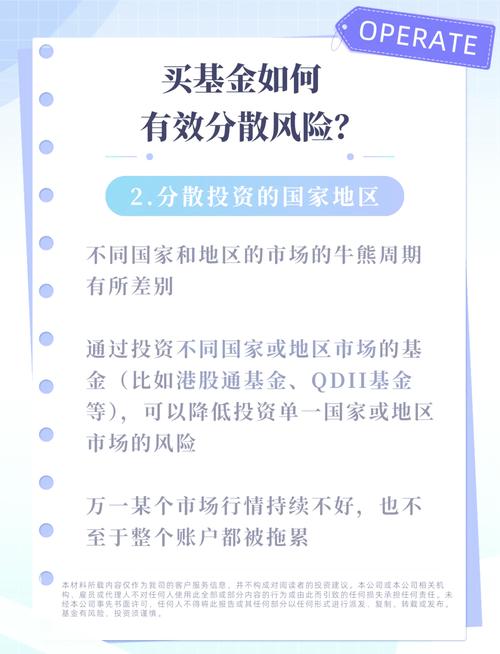

- 分散地域: 可以适当配置一部分QDII基金(投资海外市场),如美股、港股基金,以分散单一市场的风险。

- 分散基金公司/基金经理: 不要把所有资金都押在一位明星基金经理身上,选择几位风格不同但都业绩稳健的基金经理。

选择合适的基金类型

不同基金的风险等级差异巨大,选择与自身风险匹配的基金是第一道防线。

- 低风险:

- 货币基金: 风险最低,流动性好,适合存放短期不用的闲钱或作为“钱包”。

- 纯债基金/短债基金: 主要投资债券,风险较低,但收益也相对稳定。

- 中低风险:

- 一级债基、二级债基: 除了投资债券,还可少量投资股票/可转债,风险和收益略高于纯债基。

- 固收+基金: 以“债券打底,股票增强”为策略,追求稳健收益。

- 中高风险:

- 混合型基金: 同时投资股票和债券,股债比例灵活,风险和收益取决于股债仓位。

- 指数基金: 跟踪特定指数(如沪深300、中证500),风险与市场整体波动一致,属于高风险。

- 高风险:

- 股票型基金: 主要投资股票,波动巨大,适合长期投资。

坚持长期投资与定投

- 长期投资: 短期市场波动是难以预测的,但长期来看,优质资产的价格会随着企业盈利的增长而上涨,拉长时间周期,可以有效熨平短期波动带来的风险。

- 基金定投: 这是普通投资者对抗市场波动的“神器”。

- 原理: 在固定时间投入固定金额,市场下跌时,能买到更多份额,拉低平均成本;市场上涨时,买入份额减少,但已有份额在增值,通过这种方式,可以避免“追涨杀跌”的人性弱点。

- 适用场景: 特别适合波动较大的指数基金和股票基金,也适合没有时间研究市场的上班族。

设置止盈点和动态再平衡

- 止盈不止损:

- 止盈: 当基金达到你的盈利目标时(盈利30%或年化收益达到15%),可以考虑分批卖出,锁定收益,贪心是投资大忌。

- 不止损: 对于优质基金,短期下跌是正常现象,只要你的投资逻辑没有变(如看好该基金经理、看好该行业前景),就应该坚持持有,甚至可以考虑在低位加仓,真正的止损,是当你发现当初选择这只基金的根本性错误时(如基金经理更换、基金风格漂移、投资逻辑失效)。

- 动态再平衡:

- 原理: 随着市场涨跌,你最初设定的资产配置比例会被打破,股票大涨后,股票资产占比可能从70%上升到80%。

- 操作: 每年或每半年检查一次你的资产配置,将超出目标比例的资产(如股票)卖出一部分,买入比例不足的资产(如债券),让组合回到最初设定的比例,这本质上是“高卖低买”,可以强制你克服贪婪和恐惧,保持组合的稳健性。

持续学习与信息甄别

- 了解你买的基金: 仔细阅读基金合同、招募说明书,了解基金的投资范围、策略、风险和历史业绩,不要只看短期排名。

- 关注基金经理: 对于主动型基金,基金经理是核心,关注其从业年限、投资理念、历史业绩的稳定性,而不是只看他短期创造了多高的收益。

- 警惕市场噪音: 不要被网络上各种“专家”、“大V”的推荐或恐慌言论所左右,做投资决策,要基于自己的研究和判断。

风险控制清单:投资前自查

在每次买入基金前,对照这个清单问自己:

| 检查项 | 我是否做到了? |

|---|---|

| 目标明确 | 我清楚这笔钱是用来做什么的,需要多久? |

| 风险匹配 | 我选择的基金类型,风险等级我能接受吗? |

| 资产配置 | 我的投资组合是分散的吗?有没有过于集中在某一类资产? |

| 分散投资 | 我没有把所有钱都押在一只基金或一个行业上? |

| 长期视角 | 我是否做好了持有3年以上的准备? |

| 定投计划 | 对于高风险基金,我是否考虑了定期定额投资? |

| 止盈计划 | 我是否为这笔投资设定了一个合理的盈利目标? |

| 了解标的 | 我真的了解这只基金的投资策略和基金经理吗? |

基金投资的风险控制是一个系统工程,它不是一招一式,而是一整套组合拳。

核心公式:风险控制 = 明确的自我认知 + 科学的资产配置 + 长期的投资纪律 + 持续的学习反思。

投资是一场马拉松,而不是百米冲刺,控制好风险,你才能在这场长跑中,稳健地跑到终点,最终实现你的财富目标。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10957.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网