贷款诈骗罪司法解释如何界定非法占有目的?

摘要:

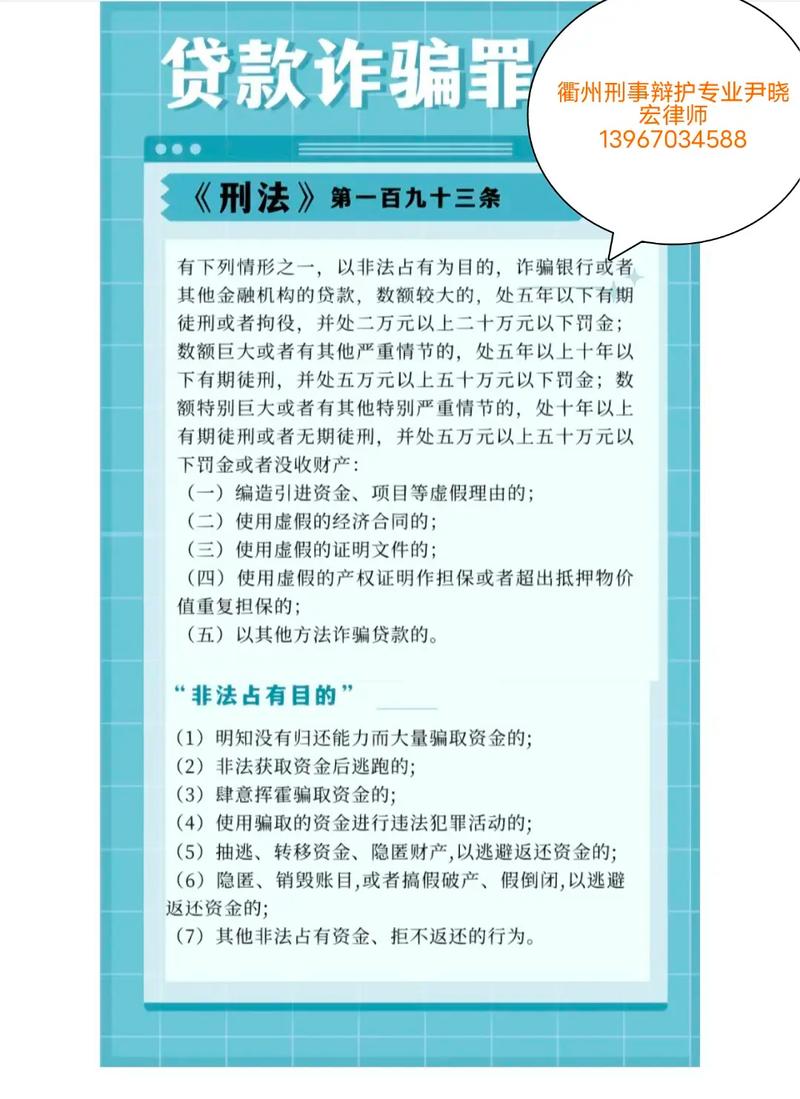

贷款诈骗罪是指以非法占有为目的,编造引进资金、项目等虚假理由、使用虚假的经济合同、使用虚假的证明文件、使用虚假的产权证明作担保、超出抵押物价值重复担保或者以其他方法,诈骗银行或者其...

摘要:

贷款诈骗罪是指以非法占有为目的,编造引进资金、项目等虚假理由、使用虚假的经济合同、使用虚假的证明文件、使用虚假的产权证明作担保、超出抵押物价值重复担保或者以其他方法,诈骗银行或者其... 贷款诈骗罪是指以非法占有为目的,编造引进资金、项目等虚假理由、使用虚假的经济合同、使用虚假的证明文件、使用虚假的产权证明作担保、超出抵押物价值重复担保或者以其他方法,诈骗银行或者其他金融机构的贷款,数额较大的行为。

其核心在于 “以非法占有为目的” 和 “诈骗行为”,最高人民法院和最高人民检察院通过司法解释,明确了这两个核心要素的认定标准,为司法实践提供了清晰的指引。

以下是贷款诈骗罪相关司法解释的核心内容,主要依据 《最高人民法院关于审理诈骗案件具体应用法律的若干问题的解释》(法发〔1996〕32号)和后续的相关会议纪要、文件精神。

核心构成要件:如何认定“以非法占有为目的”

这是区分贷款诈骗罪与贷款纠纷(民事违约)的关键,司法解释列举了多种可以推定行为人具有“非法占有目的”的情形,只要具备其中之一,即可认定。

(一) 典型情形(可直接推定)

根据司法解释和相关司法实践,以下情况通常被认定为具有“非法占有目的”:

-

携款潜逃或隐匿:

- 获取贷款后,没有按照贷款合同约定的用途使用贷款,而是将贷款用于挥霍、还债、赠与、违法犯罪活动等,导致贷款无法归还。

- 获取贷款后,携款潜逃、隐匿,逃避银行或金融机构的催收。

-

肆意挥霍贷款:

- 将贷款用于高风险的投机活动,如炒股、期货、赌博等,造成重大亏损,导致无法归还贷款。

- 将贷款用于奢侈消费,如购买豪车、豪宅、高档消费品等,而非生产经营。

-

使用虚假贷款材料,且无实际履约能力:

(图片来源网络,侵删)

(图片来源网络,侵删)- 在申请贷款时,就根本没有偿还能力,通过伪造、变造的银行存单、票据等虚假产权证明作担保,骗取贷款。

- 编造根本不存在的引进资金、项目等虚假理由,骗取贷款。

-

抽逃、转移资金,逃避还款:

- 获取贷款后,通过抽逃注册资金、转移有效资产等方式,造成企业资不抵债,假借破产、改制等方式,悬空、侵占银行贷款。

- 将贷款从一家金融机构转移到另一家,或用于归还其他到期贷款,制造“资金周转”假象,但实际上是为了拖延或逃避还款。

-

隐匿、销毁财产:

在有能力偿还贷款的情况下,故意隐匿、转移、毁损财产,导致法院无法执行判决,无法归还贷款。

-

拒不交代资金去向:

获取贷款后,拒不说明贷款的真实去向,或编造虚假去向,导致司法机关无法追查,使贷款无法收回。

(二) 例外情况(不能轻易推定)

需要注意的是,司法解释也强调,不能仅因“到期不能归还”就简单认定为贷款诈骗,如果行为人因以下原因无法归还贷款,一般不认定为犯罪,而属于民事纠纷:

- 经营失败: 因市场变化、经营管理不善、不可抗力等客观原因导致亏损,无法按时归还贷款。

- 决策失误: 对市场判断失误,导致投资项目失败。

认定“非法占有目的”时,要综合考察行为人的主观心态(是否想赖账)和客观行为(是否实施了欺骗、挥霍、逃匿等行为),而不能仅仅以结果(还不上钱)来倒推。

犯罪数额的认定标准

司法解释明确了“数额较大”、“数额巨大”、“数额特别巨大”的具体标准,这是定罪量刑的直接依据。

(根据法发〔1996〕32号司法解释,标准可能随经济发展调整,但仍是重要参考)

- 数额较大: 个人进行贷款诈骗,数额在 1万元以上 的。

- 数额巨大: 个人进行贷款诈骗,数额在 5万元以上 的。

- 数额特别巨大: 个人进行贷款诈骗,数额在 20万元以上 的。

单位犯罪的数额标准:

- 单位进行贷款诈骗,数额在 10万元以上 的,应予追诉。

- 单位贷款诈骗数额在 50万元以上 的,属于“数额巨大”。

- 单位贷款诈骗数额在 250万元以上 的,属于“数额特别巨大”。

注意: 上述标准是1996年制定的,虽然目前司法实践中,各省、自治区、直辖市高级人民法院可以根据本地经济发展状况,在上述幅度内,自行掌握具体执行标准,并报最高人民法院备案,但1万、5万、20万这三个数字仍然是理解和判断案件严重程度的基础框架。

与相关罪名的区别

在实践中,贷款诈骗罪与其他金融犯罪容易混淆,司法解释也对此进行了区分。

(一) 贷款诈骗罪 vs. 骗取贷款罪

这是最常见、也最容易混淆的两个罪名。

| 特征 | 贷款诈骗罪 | 骗取贷款罪 |

|---|---|---|

| 主观目的 | 以非法占有为目的(想赖账) | 不以非法占有为目的(有还款意愿,但通过欺骗手段获得贷款) |

| 犯罪客体 | 侵犯了金融管理秩序和金融机构的所有权(财产权) | 主要侵犯了国家金融管理秩序和金融机构的信贷资金安全 |

| 法律后果 | 行为人(个人) | 行为人(单位或个人) |

| 入罪门槛 | 数额较大(1万元以上) | 给银行或其他金融机构造成重大损失(通常指直接经济损失在100万元以上)或有其他严重情节 |

简单区分:

- 想赖账(骗了就不还) -> 贷款诈骗罪。

- 想还钱,但用假材料骗来了,后来因为经营不善还不上,并且给银行造成了重大损失 -> 骗取贷款罪。

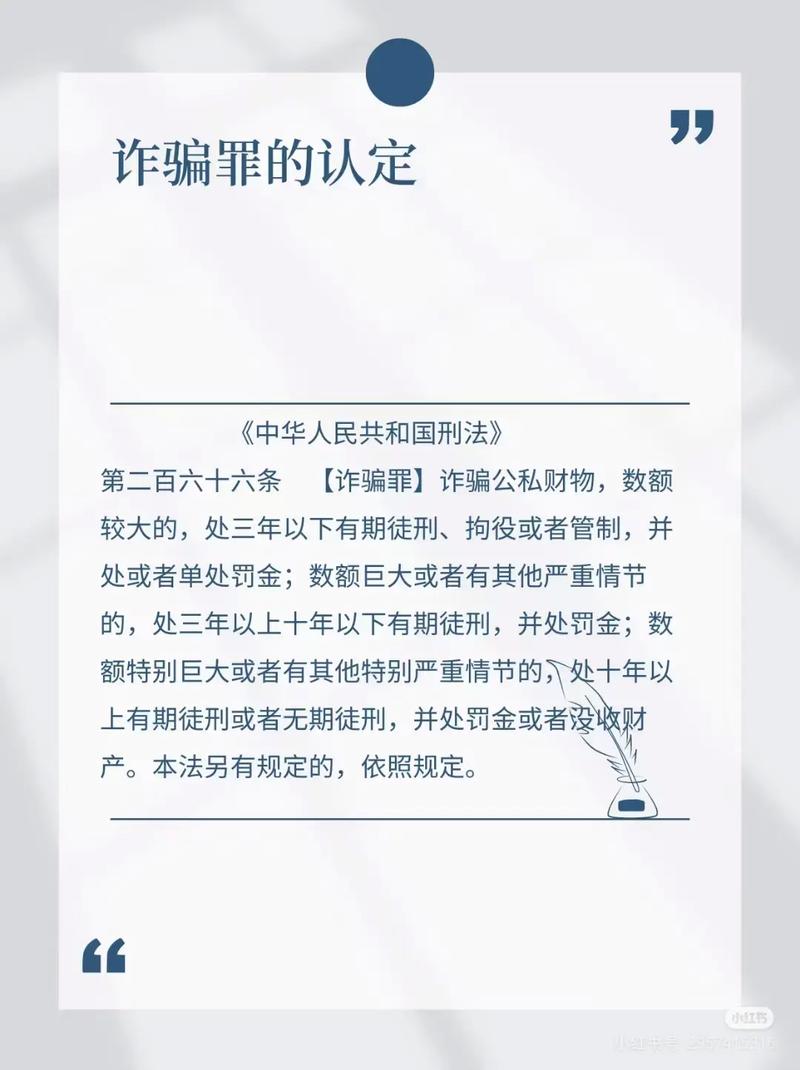

(二) 贷款诈骗罪 vs. 合同诈骗罪

贷款诈骗罪是诈骗罪的特殊类型,也属于广义上的合同诈骗,二者的关系是“特殊”与“一般”的关系。

- 贷款诈骗罪:犯罪对象是银行或其他金融机构的贷款,手段主要是利用贷款合同。

- 合同诈骗罪:犯罪对象是任何合同相对方,不仅限于金融机构,合同类型也不仅限于贷款合同(如买卖、承揽、运输等)。

当行为人利用与金融机构签订的贷款合同进行诈骗时,应优先适用贷款诈骗罪这一特殊罪名。

司法实践中的最新动态

除了上述核心司法解释,近年来司法实践中也出现了一些新的关注点:

- 对“套路贷”的处理: “套路贷”本身不是一个独立的罪名,其本质是诈骗,如果行为人以“套路贷”的形式骗取银行等金融机构的贷款,其行为完全符合贷款诈骗罪的构成要件,应以贷款诈骗罪定罪处罚。

- 大数据风控时代的认定: 随着银行风控手段的升级,利用技术漏洞、虚假流量、刷单数据等新型手段骗取贷款的案件增多,在认定“非法占有目的”时,会重点审查行为人是否明知数据虚假,以及其后续对资金的处理方式。

- 单位犯罪与个人犯罪的区分: 司法实践中,严格区分单位犯罪与个人犯罪(尤其是以单位名义为个人谋利)是定罪的关键,需要考察贷款决策过程、资金使用去向、单位实际受益情况等。

要理解贷款诈骗罪的司法解释,关键在于把握以下三点:

- 核心是“目的”: 是否具有“非法占有目的”是区分罪与非罪的关键,司法解释提供了明确的推定情形,但也要避免将经营失败简单等同于诈骗。

- 数额是标尺: 1万、5万、20万是判断罪轻罪重的基本数额门槛,具体适用时需结合地方标准。

- 区分是关键: 与“骗取贷款罪”的区别在于主观目的是否为“非法占有”,这是司法实践中最大的难点和重点。

免责声明: 以上内容基于现行有效的法律法规和司法解释进行的一般性解读,不构成任何形式的法律意见,具体案件的处理,请务必咨询专业律师。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10667.html发布于 04-08

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网