民间借贷法规如何保障双方权益?

摘要:

民间借贷作为一种重要的融资方式,其法律框架主要由《中华人民共和国民法典》、《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷规定》)以及相关的司法解释构...

摘要:

民间借贷作为一种重要的融资方式,其法律框架主要由《中华人民共和国民法典》、《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷规定》)以及相关的司法解释构... 民间借贷作为一种重要的融资方式,其法律框架主要由《中华人民共和国民法典》、《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷规定》)以及相关的司法解释构成,其核心宗旨是:保护合法的民间借贷关系,同时遏制高利贷等非法金融活动。

以下我将从几个关键方面为您详细解读:

核心法律依据

-

《中华人民共和国民法典》

- 地位:这是民事活动的基本法,是处理民间借贷纠纷的根本大法。

- 相关条款:

- 第六百六十七条至第六百八十条:规定了“借款合同”的定义、内容、生效、利息、还款期限、提前还款等基本规则。

- 核心规定:第六百八十条明确限制了借款利率,这是民间借贷中最核心的法律条款。

-

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

- 地位:这是专门针对民间借贷案件的司法解释,对《民法典》的规定进行了细化和补充,是法院审理案件时最直接的裁判依据。

- 最新版本:2025年8月18日修订,2025年8月20日起施行,这次修订对利率上限等关键问题做了重大调整。

关键法律问题详解

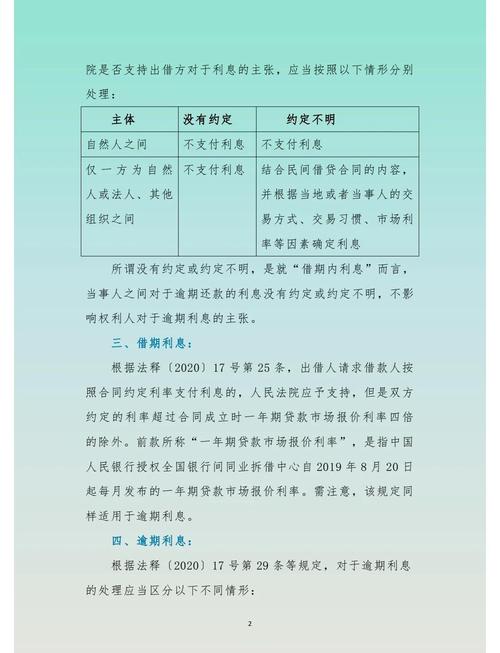

利率上限(最核心的问题)

这是民间借贷中最重要的法律红线,经历了从“两线三区”到“一年期LPR四倍”的重大转变。

-

现行规定(以2025年8月20日为界):

-

2025年8月20日之后新受理的一审案件:

- 受保护的利率上限:以全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为标准。

- 举例:如果当前一年期LPR为3.45%,则法定保护上限为 3.45% × 4 = 13.8%,超过这个利率的利息部分,法院不予支持。

- 利率范围:

- 0% - LPR的4倍:属于合法利息,法院予以保护。

- LPR的4倍 - LPR的13.8%:属于自然债务区,借款人已经支付的,法院不要求返还;但借款人未支付的,债权人再主张此部分利息,法院不予支持。

- 超过LPR的13.8倍:属于高利贷,超过部分的利息约定无效,借款人有权拒绝支付,如果出借人以“利滚利”等方式向借款人催收,涉嫌违法,情节严重可能构成“非法经营罪”。

-

2025年8月20日之前受理的案件:

- 仍适用旧的“两线三区”标准,即以24%和36%为分界线。

- 24%以下:绝对保护。

- 24% - 36%:自然债务区。

- 36%以上:绝对无效。

-

借款合同的生效

- 基本原则:民间借贷合同是实践合同,除了双方达成合意(借款人同意借钱),还需要出借人实际交付了借款,合同才算生效。

- 例外情况:

如果合同中明确约定了“自合同成立时生效”,那么即使借款还未交付,合同也对双方具有法律约束力,一方不履行交付义务,另一方可以要求其承担违约责任,但不能强制其必须借钱。

(图片来源网络,侵删)

(图片来源网络,侵删)

借款凭证(“借条” vs “欠条”)

-

借条(Loan Receipt):

- 性质:是借款合同的直接证据,证明了双方存在借贷合意和借款事实。

- 应写明出借人、借款人、借款金额、借款用途、利息约定、还款日期、借款人亲笔签名和日期等。

- 优点:法律关系清晰,是证明借贷关系最直接、最有力的证据。

-

欠条(IOU / Debt Acknowledgement):

- 性质:是一种债权债务凭证,可能源于多种原因,如买卖、服务、赌博等,而不仅仅是借款。

- 写明欠款人、被欠款人、欠款金额、原因等。

- 缺点:如果欠条上没有明确是“借款”,出借人可能需要额外证据(如转账记录、聊天记录)来证明这笔钱的性质是“借”而非其他。

最佳实践:无论关系多好,都应签订书面的《借条》,并保留好银行转账记录等付款凭证。

涉及“套路贷”的法律后果

“套路贷”不是一种独立的法律罪名,而是一种犯罪行为的集合,通常以民间借贷为幌子,通过非法手段侵占他人财产,如果被认定为“套路贷”,将面临严重的法律后果。

- 常见手段:签订虚假合同、制造资金流水、单方面肆意认定违约、软暴力催收等。

- 法律后果:

- 民事上:法院会认定借贷合同无效,借款人只需返还实际收到的本金,甚至可能不需要返还。

- 刑事上:出借人的行为可能构成诈骗罪、敲诈勒索罪、非法拘禁罪、寻衅滋事罪等,将被追究刑事责任。

企业间借贷的合法性

过去,企业间的借贷被认为违反金融法规而无效,但现在法律已经放宽。

- 现行规定:企业为了生产经营需要,相互之间可以拆借资金。

- 前提条件:必须是真实、合法的生产经营需要,且不能是面向不特定对象的经常性放贷业务。

- 风险提示:如果企业以放贷为主业,可能被认定为“未经批准,非法从事资金支付结算业务”,涉嫌非法经营罪。

给出借人和借款人的建议

给出借人的建议:

- 审查借款人信用:了解借款人的还款能力和信誉,避免向信誉不佳的人出借。

- 签订书面借条:务必让借款人亲笔签名、按手印,并写明所有关键信息(金额、利率、还款日期等)。

- 通过银行转账:避免使用现金交付,保留好转账记录作为交付凭证,可以在附言中注明“借款”。

- 利率合法:严格遵守LPR四倍的利率上限,避免约定过高利率导致利息部分无效。

- 保留催收证据:如果对方逾期,可通过短信、微信、电话等方式催收,并保留好记录,以证明诉讼时效中断。

- 注意诉讼时效:民间借贷的诉讼时效为3年,从约定的还款期限届满之日起计算,如果超过3年未主张权利,且没有中断事由,将丧失胜诉权。

给借款人的建议:

- 量力而行:只借自己能够偿还的金额。

- 仔细阅读借条:在签字前,务必仔细核对借条上的所有条款,特别是金额、利率和还款日期,确保无误。

- 保留证据:保留好借条原件和收款凭证,如果实际收到的金额与借条不符,要保留证据。

- 警惕“砍头息”:出借人在支付本金时,预先从本金中扣除利息的行为(即“砍头息”)是违法的,借款人实际收到的本金应以实际到账金额为准。

- 遭遇暴力催收:如果遇到非法拘禁、殴打、威胁、骚扰等暴力催收行为,应立即报警,并保留好证据(录音、录像、伤情照片等),同时向法院主张利息无效。

- 积极应对诉讼:如果被起诉,应积极应诉,提出自己的抗辩理由(如利率过高、已还款项等),维护自身合法权益。

民间借贷在中国是合法的,但必须在法律的框架内进行,其核心在于利率上限(LPR的4倍)和证据的完备性(借条+转账记录),无论是出借人还是借款人,都应了解相关法律规定,以保护自身权益,避免陷入法律纠纷,如有复杂情况,强烈建议咨询专业律师。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10625.html发布于 04-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网