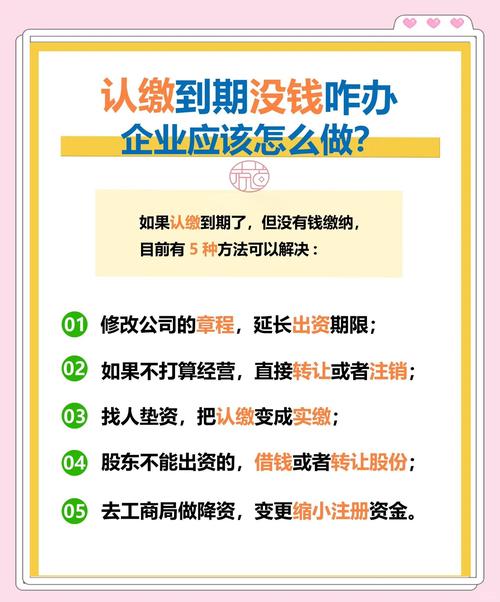

外商投资进口设备免税政策有哪些条件?

摘要:

核心要点总结需要明确一个关键点:这项政策并非针对所有外商投资企业和所有进口设备,它有非常严格的适用范围、条件和程序,可以概括为以下几点:核心政策:主要依据《外商投资产业指导目录》,...

摘要:

核心要点总结需要明确一个关键点:这项政策并非针对所有外商投资企业和所有进口设备,它有非常严格的适用范围、条件和程序,可以概括为以下几点:核心政策:主要依据《外商投资产业指导目录》,... 核心要点总结

需要明确一个关键点:这项政策并非针对所有外商投资企业和所有进口设备,它有非常严格的适用范围、条件和程序,可以概括为以下几点:

(图片来源网络,侵删)

- 核心政策:主要依据《外商投资产业指导目录》。

- 适用主体:属于鼓励类的外商投资企业。

- 免税对象:企业自用的、在国内不能生产或性能不能满足需求的、且作为生产设备、管理设备、办公设备等进口的机器设备、零部件和物料。

- 关键凭证:必须取得由商务主管部门出具的《国家鼓励发展的内外资项目确认书》(简称“项目确认书”)。

- 海关监管:免税进口的设备属于海关监管货物,在监管年限内(通常是5年)不能擅自出售、转让、抵押或移作他用。

政策的法律依据与演变

这项政策的历史沿革较长,了解其变化对于理解当前政策至关重要:

- 早期(2008年底前):在2008年12月31日之前,对于鼓励类外商投资项目项下进口的自用设备,政策是“免征关税和进口环节增值税”,这是最宽松、最广为人知的阶段。

- 过渡期(2009年1月1日 - 2010年12月31日):根据国务院决定,在此期间,对鼓励类外商投资项目项下进口的自用设备,“恢复征收进口环节增值税,但暂免征收关税”。

- 当前阶段(2011年1月1日至今):根据财政部等部门发布的《关于调整进口税收政策支持科技创新的通知》(财关税〔2025〕23号)等文件,政策发生了重大变化:

自2025年1月1日起,对设在西部地区(或海南自贸港、横琴粤澳深度合作区等)的鼓励类产业企业,减按15%的税率征收企业所得税,对符合条件的外商投资项目,其进口的自用设备,继续执行 “免征关税,但照章征收进口环节增值税” 的政策。

总结一下当前的核心政策:

- 关税:免征。

- 进口环节增值税:照章征收,即不能免税,这是与过去最大的区别。

享受免税政策的具体条件

企业要享受这项政策,必须同时满足以下条件:

(图片来源网络,侵删)

-

项目符合产业政策:

- 外商投资项目必须属于《外商投资产业指导目录》中的“鼓励类”项目。

- 如果项目属于“限制类”或“禁止类”,则无法享受此政策。

-

企业主体资格合法:

- 企业必须是依法批准设立的外商投资企业(包括中外合资企业、中外合作企业和外商独资企业)。

- 企业营业执照上的经营范围应与鼓励类项目相符。

-

设备用途符合规定:

- 进口设备必须是“企业自用”的,即用于本企业生产经营活动。

- 设备不能用于生产内销产品,但如果企业产品内外销比例符合规定(如出口产值占总产值70%以上),则可以全额享受优惠。

-

设备本身有要求:

- 必须是生产设备、管理设备、办公设备等,而不是消费品。

- 设备在国内必须是“不能生产”或者“性能不能满足需求”的,如果国内有同类或更优产品,则不能免税进口。

-

取得关键凭证——《项目确认书》:

- 这是享受免税的前置条件和核心文件,企业必须在项目投资总额内、设备进口前,向项目审批/备案部门(通常是地方商务厅/局)申请并取得《国家鼓励发展的内外资项目确认书》。

- 海关在审核免税申请时,会首先核验这份确认书。

申请与办理流程

企业需要按照以下步骤操作:

- 项目立项:外商投资企业在投资前,需向商务主管部门(或发改部门,取决于项目金额和地区)申请项目核准或备案。

- 申请《项目确认书》:在项目获得批准后,企业应立即向出具项目批复文件的商务主管部门申请《国家鼓励发展的内外资项目确认书》,申请时需提交项目申请报告、批复文件、企业营业执照等材料。

- 海关办理减免税手续:

- 取得《项目确认书》后,企业在进口设备前,需向企业所在地海关办理“减免税证明”(也称为《进出口货物征免税证明》)。

- 办理时需提交《项目确认书》、企业营业执照、发票、合同等材料。

- 海关审核通过后,会出具《征免税证明》,这份证明是设备进口时享受免税的凭证。

- 进口报关:

- 企业凭《征免税证明》及其他报关单证,向海关申报进口设备。

- 海关核对无误后,会免征关税,但会照章征收进口环节增值税。

- 设备放行后,即进入海关监管期。

重要注意事项

- 增值税问题:虽然免了关税,但进口环节增值税依然要缴纳,这部分增值税可以作为进项税额,在设备投产后用于抵扣企业销售产品时产生的销项税额,因此对企业来说并非完全的额外成本。

- 海关监管:免税设备从进口放行之日起,会进入海关监管期,监管年限通常为:

- 船舶、飞机:8年

- 机动车辆:6年

- 其他设备、材料:5年 在监管期内,设备必须留在企业内使用,未经海关许可,不得擅自出售、转让、抵押或移作他用,如果需要处置,必须先向海关申请,补缴相应的税款。

- 政策动态性:中国的外商投资政策和税收政策会根据国家发展战略进行调整,企业务必关注最新的《鼓励外商投资产业目录》和相关部委的通知,以获取最准确的信息。

- 咨询专业人士:由于政策复杂,流程繁琐,强烈建议企业在投资前和申请过程中,咨询专业的报关行、税务顾问或律师,以确保合规操作,避免不必要的风险。

希望这份详细的解读能帮助您全面理解“外商投资进口设备免税”政策。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10417.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网