企业在线投资理财风险与收益如何权衡?

摘要:

这是一个非常好的问题,也是当前很多企业和财务负责人都在思考的课题,企业在线投资理财本身是中性的,它可以是优化资金管理、提高资金效益的有效工具,但也伴随着不容忽视的风险,是否“好”,...

摘要:

这是一个非常好的问题,也是当前很多企业和财务负责人都在思考的课题,企业在线投资理财本身是中性的,它可以是优化资金管理、提高资金效益的有效工具,但也伴随着不容忽视的风险,是否“好”,... 这是一个非常好的问题,也是当前很多企业和财务负责人都在思考的课题。企业在线投资理财本身是中性的,它可以是优化资金管理、提高资金效益的有效工具,但也伴随着不容忽视的风险。

(图片来源网络,侵删)

是否“好”,完全取决于企业自身的需求、风险承受能力、资金管理能力以及对平台的甄别能力。

下面我将从优势、风险、适用场景和操作建议四个方面,为您详细分析这个问题。

企业在线投资理财的优势

-

提高资金使用效率,增加收益

- 闲置资金“活”起来:企业账户中常会有暂时闲置的资金(如待支付的货款、回款与付款之间的时间差、为未来大额支出准备的储备金等),将这些资金投入短期、低风险的理财产品,可以获得远高于银行活期存款的收益,相当于“无中生有”,为企业创造额外利润。

- 对抗通胀:在通胀环境下,资金放在银行活期账户里实际上是在贬值,通过稳健的投资理财,可以帮助企业资金的购买力保值增值。

-

操作便捷,效率高

- 线上化流程:企业网银或专门的资金管理平台(如招商银行的“企业智汇”等)提供了7x24小时的服务,操作流程标准化,资金划转和申购赎都非常便捷,节省了线下办理的时间和人力成本。

- 信息透明:产品信息、净值、历史收益等数据通常在线上平台一目了然,便于企业财务人员进行实时监控和分析。

-

产品选择多样,灵活匹配需求

- 期限灵活:从几天到一年以上的产品都有,可以精准匹配企业不同期限的短期闲置资金,T+0的现金管理类产品可以满足随时支付的需求,而3-6个月的产品则可以锁定相对较高的收益。

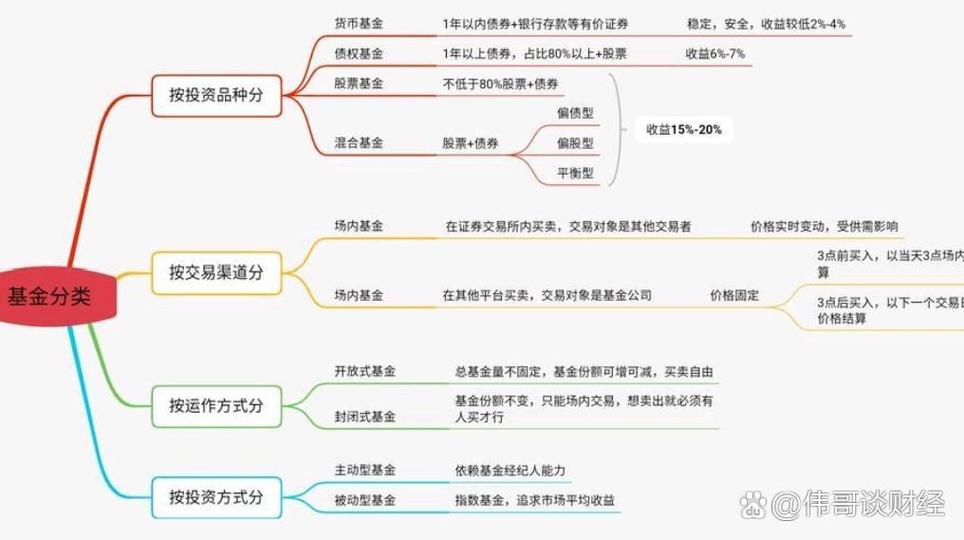

- 风险梯度:平台通常会提供不同风险等级的产品,从低风险的国债、政策性金融债,到中低风险的银行理财、货币基金,企业可以根据自身的风险偏好进行选择。

企业在线投资理财的风险与挑战

-

本金损失风险

- “非保本”是常态:绝大多数企业理财产品都是非保本浮动收益的,这意味着它们不承诺保本,虽然很多产品投资于高信用等级的资产,但市场波动、信用事件等仍可能导致产品净值下跌,造成本金损失,这与银行存款有本质区别。

- 流动性风险:即使是T+0的产品,也可能在极端市场情况下出现“暂停赎回”或“大额赎回”限制,影响企业资金的正常使用。

-

操作风险与合规风险

- 内部人员操作失误:如果缺乏严格的内控流程,操作人员可能会因失误(如买错产品、输错金额)给企业造成损失。

- 资金挪用风险:如果权限管理不严,存在内部人员挪用公款进行个人投资的风险。

- 合规性风险:根据《中华人民共和国公司法》和公司章程,企业的投资行为必须符合相关规定,不能影响主营业务的正常开展,过度投资或进行高风险投机行为可能构成违规。

-

平台与产品风险

- 平台选择风险:市场上平台众多,包括银行、券商、第三方理财平台等,如果选择了不正规或风控能力弱的平台,可能面临平台跑路、虚假宣传等风险。

- “飞单”风险:个别销售人员可能为了业绩,向企业推荐不属于本机构代销的、甚至是违规的理财产品,即“飞单”,风险极高。

- 产品底层资产风险:理财产品的收益来源于其投资的底层资产(如债券、信托计划等),如果底层资产出现违约(如债券发行主体暴雷),将直接导致理财产品亏损。

-

机会成本与精力成本

- 机会成本:将资金投入理财,意味着放弃了其他可能的投资或发展机会,如果决策失误,可能导致错失更好的发展时机。

- 精力成本:即使是低风险投资,也需要专人负责研究产品、监控市场、评估风险,这会占用财务和管理团队的时间和精力。

哪些企业更适合做在线投资理财?

- 现金流稳定、有明确闲置资金的企业:业务成熟、收入稳定、有规律性收支周期的企业。

- 资金规模较大的企业:资金量越大,通过理财获得的绝对收益就越高,更能覆盖管理成本,体现规模效应。

- 财务制度规范、风控意识强的企业:有完善的审批流程、权限分离和监督机制,能有效防范内部操作风险。

- 追求稳健、风险厌恶型企业:主要目的是让闲置资金增值,而不是进行高风险投机,会选择中低风险产品。

给企业的操作建议

如果您决定开展企业在线投资理财,请务必遵循以下原则:

-

建立严格的内控制度

- 事前审批:明确投资决策流程,规定可投资的产品类型、额度、期限和审批权限。

- 岗位分离:执行操作、资金划拨、监督审核等岗位应由不同人员负责,形成相互制约。

- 定期审计:定期对投资理财业务进行内部审计,确保合规性和资金安全。

-

选择正规、可靠的平台

- 优先选择银行:大型商业银行(如工、农、中、建、招等)是首选,它们信誉好、产品体系成熟、风控能力强。

- 警惕高收益诱惑:任何承诺“保本高息”、“远超市场平均水平”的产品都要高度警惕,这往往是风险的信号。

- 核实产品资质:通过官方渠道核实产品是否为平台正规代销,查询产品说明书,了解其投资范围、风险等级和历史业绩。

-

坚持“安全性第一,收益性第二”的原则

- 合理配置:将大部分资金投入到低风险、高流动性的产品中(如货币基金、银行R1/R2级现金管理类产品),小部分可尝试中低风险产品。

- 保持流动性:确保投资不会影响企业日常运营、发放工资、缴纳税款和紧急支付等核心现金流需求,切忌将所有资金都投入长期限产品。

-

专人负责,持续监控

- 指定有经验的财务人员负责此项工作。

- 密切关注产品净值变化、市场动态和相关政策,一旦发现异常,及时评估并采取措施。

企业在线投资理财是一把“双刃剑”。 对于管理规范、需求明确的企业来说,它是一个有效的“钱生钱”的工具,能显著提升财务效益,但如果缺乏风险意识、内控缺失或盲目追求高收益,则可能给企业带来严重的财务损失。

最终结论是:在做好充分准备、建立严格风控的前提下,企业在线投资理财是“好”的;反之,则可能“不好”,甚至“危险”。 建议企业在行动前,先进行全面的自我评估,并咨询专业的财务顾问。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9778.html发布于 03-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网