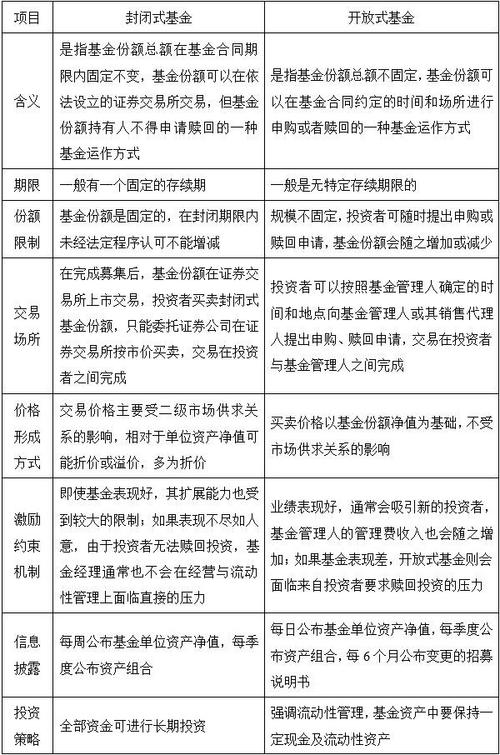

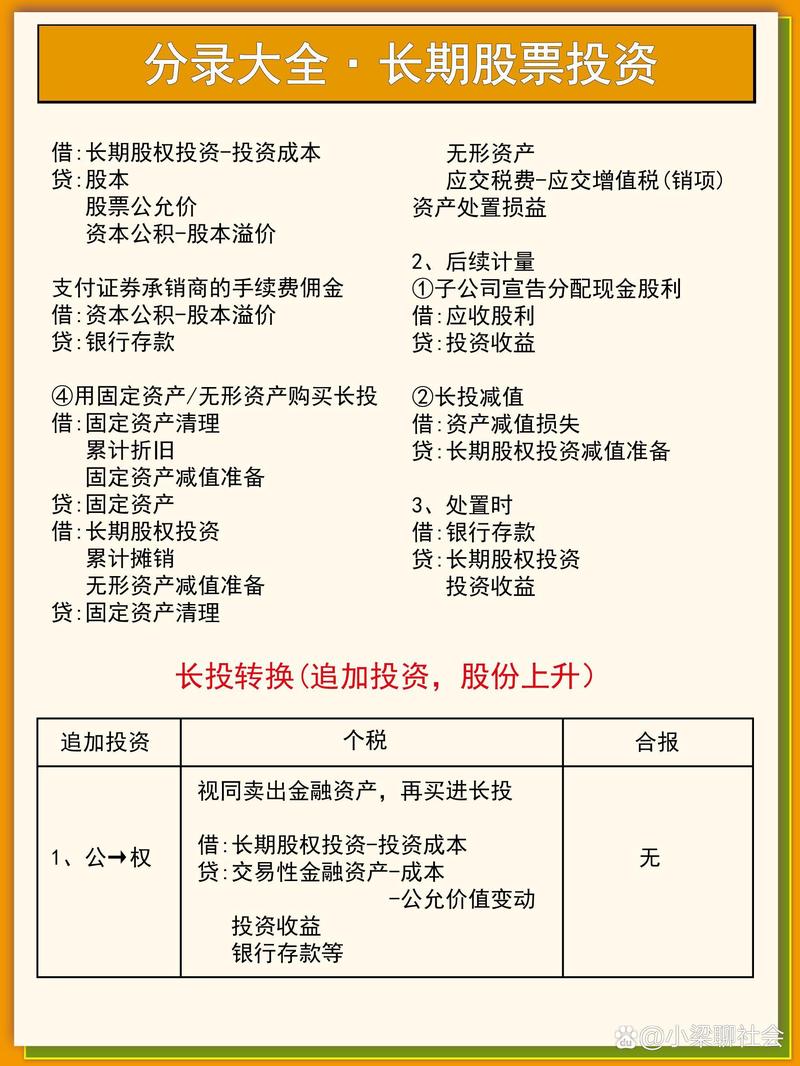

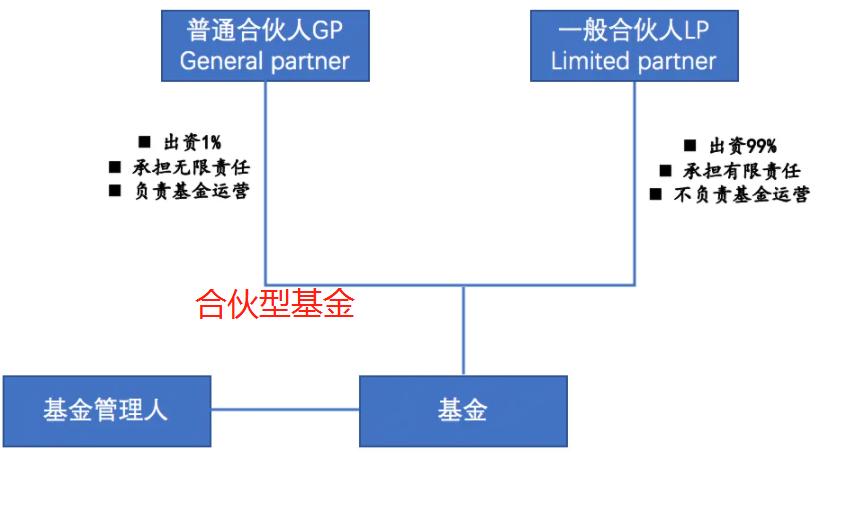

单位车辆投资过户流程是?

摘要:

以下是单位车辆投资过户的详细步骤、所需材料和注意事项,分为“单位将车辆过户给个人”和“单位之间车辆过户”两种常见情况,核心原则无论何种情况,单位车辆过户都必须遵循以下核心原则:合规...

摘要:

以下是单位车辆投资过户的详细步骤、所需材料和注意事项,分为“单位将车辆过户给个人”和“单位之间车辆过户”两种常见情况,核心原则无论何种情况,单位车辆过户都必须遵循以下核心原则:合规... 以下是单位车辆投资过户的详细步骤、所需材料和注意事项,分为“单位将车辆过户给个人”和“单位之间车辆过户”两种常见情况。

核心原则

无论何种情况,单位车辆过户都必须遵循以下核心原则:

- 合规性:过户行为必须符合国家《机动车登记规定》以及公司内部财务、资产管理规定。

- 合法性:所有文件必须真实、有效、齐全,确保车辆来源合法,处置程序合法。

- 凭证性:所有操作必须有书面记录,以备审计和查验。

单位将车辆过户给个人(卖给员工、股东或外部个人)

这种情况最常见,也最复杂,因为它涉及到单位资产的处置和可能的税务问题。

第一步:单位内部决策与审批

在启动过户程序前,单位必须完成内部流程:

- 资产处置审批:根据公司章程或资产管理规定,由相关部门(如行政部、财务部)提出处置申请,并获得有权审批人(如总经理、董事会)的批准,这是整个流程的前提。

- 资产评估(如需要):对于价值较高的车辆,可能需要聘请第三方评估机构进行价值评估,作为定价依据。

- 确定交易价格:根据市场价、评估价或内部规定,确定最终的交易价格,并签订正式的《车辆买卖合同》。

第二步:准备过户所需材料

这是最关键的一步,材料不齐将无法办理,需要单位和个人双方共同准备。

【单位(卖方)需准备】

- 《机动车登记证书》原件:这是车辆的“房产证”,必须原件。

- 单位组织机构代码证复印件(或三证合一的营业执照复印件):加盖单位公章。

- 《机动车行驶证》原件。

- 单位法定代表人身份证复印件:加盖单位公章。

- 授权委托书原件:如果由非法定代表人办理,需提供法定代表人签字并加盖公章的授权委托书,以及受托人的身份证原件及复印件。

- 《车辆买卖合同》或《资产处置协议》:双方签字盖章,协议中应明确车辆信息、交易价格、双方权利义务等。

- 单位公章:办理所有手续时均需加盖。

- 完税证明:如果车辆之前有购置税,需提供,如果车辆是免税或已退税,需提供相关证明。

- 车辆购置税完税证明或免税凭证:同上。

- 交强险保单:确保交强险在有效期内。

【个人(买方)需准备】

- 个人身份证原件及复印件。

- 有效的本地居住证或暂住证(如果户口不在车辆注册地)。

- 驾驶证原件(部分地区可能需要,主要是为了证明买方具备驾驶资格)。

- 银行卡:用于支付车辆购置税、过户费等费用。

第三步:办理车辆过户手续

- 前往车管所:买卖双方携带上述所有材料,共同前往车辆注册地的车管所或指定的机动车登记服务站。

- 查验车辆:车管所民警会对车辆进行实车查验,核对车辆识别代号(VIN)、发动机号等是否与证件一致。

- 提交资料并缴费:

- 将所有材料提交给窗口工作人员审核。

- 缴纳相关费用,主要包括:

- 车辆过户费:车管所收取的服务费,几百元不等。

- 车辆购置税:(关键点) 如果车辆从单位转移到个人,且个人是首次购买该车辆,通常需要重新缴纳车辆购置税,具体税额由当地税务局核定,通常按交易价格的10%计算(有最低税额限制)。

- 其他可能费用:如行驶证工本费、号牌工本费等。

- 选号与领证:

- 审核通过后,买方需要为新车选择号牌(可以随机选号或自编自选)。

- 车管所会在规定时间内制作新的行驶证、登记证书和号牌。

- 买方领取新的机动车登记证书、行驶证和号牌,原单位的行驶证和号牌作废。

- 保险变更:买方需要尽快办理车险的过户或重新投保手续。

第四步:单位财务与资产处理

- 开具发票:单位应根据交易价格,向个人开具销售发票(通常是增值税普通发票),作为单位收入的入账凭证。

- 资产核销:单位财务部门根据过户完成凭证和销售发票,在账面上对该车辆进行资产核销处理。

- 税务申报:单位需要就这笔车辆销售收入进行相应的税务申报(如增值税、企业所得税等)。

单位之间车辆过户(公司A将车辆卖给公司B)

这种情况相对简单,主要区别在于买方和卖方都是单位。

第一步:单位内部审批

两家单位都需要完成各自的内部审批流程,卖方(公司A)需履行资产处置审批,买方(公司B)需履行资产购置审批。

第二步:准备过户所需材料

【卖方(单位A)需准备】

- 《机动车登记证书》原件。

- 单位A营业执照复印件(加盖公章)。

- 《机动车行驶证》原件。

- 法定代表人身份证复印件(加盖公章)。

- 授权委托书(如非法定代表人办理)及受托人身份证。

- 《车辆买卖合同》或《资产划转协议》(双方签字盖章)。

- 单位A公章。

【买方(单位B)需准备】

- 单位B营业执照复印件(加盖公章)。

- 法定代表人身份证复印件(加盖公章)。

- 授权委托书(如非法定代表人办理)及受托人身份证。

- 单位B公章。

第三步:办理车辆过户手续

流程与“单位转个人”基本相同,但有以下几点不同:

- 购置税:(关键点) 单位之间的车辆过户,如果买方单位继续用于生产经营,通常不需要重新缴纳车辆购置税,但需提供相关证明,如双方签订的协议,说明车辆用途未变,具体政策请咨询当地税务局。

- 费用:主要还是车管所的过户服务费,没有购置税。

- 保险:买方单位B需要将保险进行批改,将投保人变更为自己。

第四步:财务与资产处理

- 卖方(公司A):开具销售发票,进行资产核销和税务申报。

- 买方(公司B):根据购买价格和发票,将车辆计入固定资产,进行相应的账务处理。

重要注意事项

- 违章处理:在办理过户前,务必查询并处理完车辆所有的交通违章记录,否则,车管所将不予办理过户手续。

- 车辆状态:确保车辆未被查封、抵押、锁定,状态正常,否则无法过户。

- 异地过户:如果车辆和单位注册地不在同一城市,流程会更复杂,可能需要额外提供一些异地证明,建议提前咨询当地车管所。

- 咨询专业人士:由于单位车辆过户涉及财务和税务,建议在操作前咨询公司的财务人员或专业的资产评估、税务顾问,确保所有环节合法合规,避免后续风险。

- 保留所有凭证:所有合同、发票、审批文件、过户凭证等都要妥善保管,至少保留到下一次资产审计周期。

单位车辆过户是一个“先内后外”的过程:先完成单位内部的合规审批和文件准备,再到车管所完成法定的登记变更手续。核心是证明“这辆车是我单位合法处置的,并且我买方(或新单位)是合法获得它的”。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9776.html发布于 03-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网