个人基金委托投资,如何选产品避风险?

摘要:

下面我将从核心概念、具体流程、关键注意事项以及如何选择合适的平台四个方面为您全面解析, 核心概念:委托投资与直接购买的区别要明确“委托投资”在这里的准确含义,对于普通个人投资者来说...

摘要:

下面我将从核心概念、具体流程、关键注意事项以及如何选择合适的平台四个方面为您全面解析, 核心概念:委托投资与直接购买的区别要明确“委托投资”在这里的准确含义,对于普通个人投资者来说... 下面我将从核心概念、具体流程、关键注意事项以及如何选择合适的平台四个方面为您全面解析。

(图片来源网络,侵删)

核心概念:委托投资与直接购买的区别

要明确“委托投资”在这里的准确含义,对于普通个人投资者来说,主要有两种方式参与基金投资:

-

自主投资(直接购买):

- 操作者:您自己。

- 方式:您自己研究市场、挑选基金、在基金公司直销平台或第三方平台上开户、下单、管理。

- 优点:完全自主,没有中间环节,费率可能更低(如基金公司直销)。

- 缺点:对投资者的专业能力、时间和精力要求高,需要自己做决策和承担全部风险。

-

委托投资(通过代销机构):

- 操作者:您授权的代销机构(如银行、券商、互联网基金销售平台)。

- 方式:您将资金和投资需求(如风险偏好、投资目标)告知代销机构,机构提供基金超市(众多基金公司的产品)、投顾服务(投资建议组合)、智能定投(自动化投资)等服务,帮助您完成投资。

- 优点:

- 专业筛选:平台对基金进行评级、筛选,降低您的选择难度。

- 便利性:一站式购买,产品丰富,操作便捷(尤其是手机App)。

- 附加服务:可能提供市场分析、研究报告、资产配置建议等。

- 自动化工具:如智能定投,可以帮助您克服人性的贪婪与恐惧。

- 缺点:

- 平台非“托管人”:代销机构不负责保证您的投资盈利,它们只是提供销售和服务的渠道,资金最终由基金托管银行保管。

- 可能存在利益冲突:部分平台可能会优先推荐销售自家代销费率更高的产品。

您提到的“委托投资个人基金产品”,绝大多数情况下就是指通过银行、券商、第三方基金销售平台等持牌金融机构来购买和管理您的基金,您是最终的决策者和风险承担者,而平台是您投资路上的“工具箱”和“服务生”。

具体操作流程(以最常见的互联网平台为例)

委托投资的操作流程非常标准化和便捷,通常如下:

第1步:明确自身需求与风险承受能力

- 投资目标:是为了养老、子女教育、买房首付还是短期增值?

- 投资期限:计划投资多久?(1年、3年、5年还是更长?)

- 风险偏好:能接受多大程度的亏损?(保守型、稳健型、平衡型、进取型?)

- 初始投入:准备投入多少钱?

- 后续投入:是否有每月/每年的定投计划?

第2步:选择并开立一个基金账户

- 选择平台:根据您的需求,选择一个合适的代销平台(详见第四部分)。

- 实名认证:使用您的身份证和银行卡信息完成注册和实名认证。

- 风险测评:平台会要求您完成一份风险承受能力问卷,这是监管要求,也是为了帮您匹配合适的基金产品,请务必如实填写。

第3步:绑定银行卡并充值

- 将您用于投资的银行卡与平台账户绑定。

- 通过银行卡向平台账户转入资金。

第4步:选择并购买基金 这是核心步骤,您可以选择以下几种方式:

-

A. 自主挑选(“逛超市”)

- 搜索:输入基金代码、基金名称或基金经理姓名。

- 筛选:利用平台的筛选功能,按基金类型(股票型、债券型、混合型、货币型)、基金公司、评级、业绩表现等条件进行筛选。

- 研究:点击进入基金详情页,查看基金的历史业绩、基金经理、持仓股票/债券、费率结构、风险等级等信息。

- 购买:确认无误后,输入购买金额,点击“买入”,交易通常在下一个交易日(T+1)确认份额。

-

B. 使用“基金组合”或“投顾服务”(“点菜”)

- 选择策略:平台会提供由专业团队构建的基金组合,如“稳健养老”、“积极增长”、“全球配置”等。

- 了解详情:查看该组合的投资理念、历史回撤、持仓基金构成等。

- 一键跟投:如果您认可该策略,可以直接一键买入该组合,之后平台会根据市场情况对组合进行调仓,您只需关注组合的整体表现即可。

-

C. 设置“智能定投”(“自动化投资”)

- 选择基金:先挑选一只您看好的基金。

- 设置定投:设置每月/每周固定扣款日、扣款金额。

- 智能优化(可选):部分平台的智能定投可以根据市场涨跌,自动调整每期扣款的金额(涨少买,跌多买),以平摊成本。

第5步:管理与赎回

- 持有:在“我的持仓”中可以随时查看您持有的基金、当前市值、盈亏情况。

- 转换:可以将一只基金转换成同一平台下的另一只基金(通常费率较低且快捷)。

- 赎回:当需要用钱时,在“我的持仓”中找到该基金,点击“赎回”,输入赎回份额或金额,资金会按约定时间(通常是T+1到T+7个工作日)回到您的银行卡。

关键注意事项(非常重要!)

-

平台资质是第一要务:

- 只能选择中国证监会批准的基金销售机构,最常见的就是银行、券商、以及像天天基金网、蚂蚁财富(支付宝)、腾讯理财通等大型互联网平台,您可以在证监会官网查询其销售牌照。

-

分清“销售”与“管理”的责任:

- 代销平台的责任:提供真实、准确、完整的基金信息,保障交易安全,提供售后服务。

- 您的责任:做出独立的投资决策,并承担投资过程中可能产生的一切风险,包括本金损失,平台不承诺保本保收益。

-

仔细阅读基金合同和招募说明书:

- 在购买前,务必花几分钟时间阅读基金的《招募说明书》,重点关注“风险揭示”和“投资范围”部分,这决定了您买的到底是什么。

-

警惕各类“销售话术”:

对“短期高收益”、“内部消息”、“保证盈利”等宣传保持高度警惕,所有基金过往业绩都不代表未来表现。

-

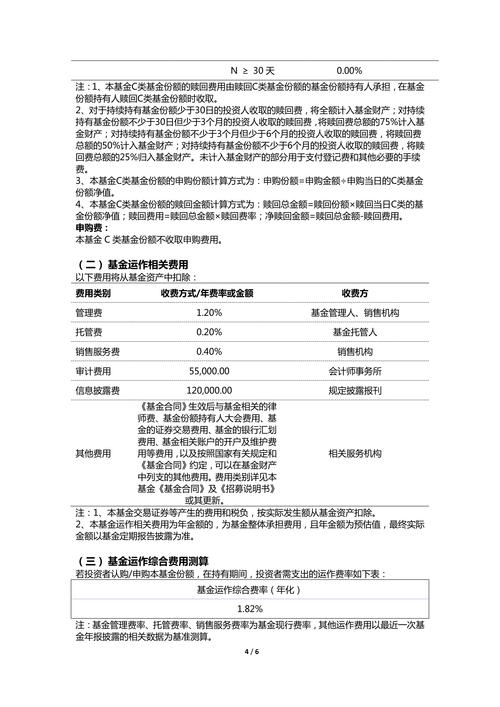

关注费用成本:

- 基费主要包括:申购费/认购费(买入时收取)、赎回费(卖出时收取,通常持有时间越长费率越低)、管理费和托管费(每日从基金资产中计提)。

- 很多平台会提供申购费折扣(如1折),可以大大降低您的投资成本,赎回费一般持有2年以上可免。

-

做好长期投资和资产配置的准备:

- 不要把所有鸡蛋放在一个篮子里,根据自己的风险偏好,配置不同类型的基金(如股票+债券+货币基金)。

- 基金投资,尤其是股票型基金,适合长期持有(建议3-5年以上),以平滑短期市场波动。

如何选择合适的委托投资平台?

不同平台各有优劣,可以根据您的偏好来选择:

| 平台类型 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|

| 银行(手机银行/网银) | 安全感强,客户信任度高。 理财经理可提供一对一服务。 产品线丰富,常有一些独家或定制产品。 |

App体验可能不如互联网平台流畅。 部分产品申购费折扣少。 理财经理可能存在销售导向。 |

习惯线下服务、对安全性要求极高、年龄稍长或有大额理财需求的投资者。 |

| 券商(如华泰、中信等) | 可与股票、期权等交易打通,一站式资产配置。 研究报告专业深入,适合有一定基础的投资者。 交易体验好,速度快。 |

App操作相对复杂,学习成本稍高。 非证券客户开户可能流程稍繁琐。 |

已有股票账户、希望进行综合金融资产配置、有一定投资经验的投资者。 |

| 互联网平台(支付宝、微信理财通、天天基金) | 用户基数大,操作体验极佳,非常便捷。 基金产品选择最全,像个“超级基金超市”。 申购费率折扣力度大(常为1折)。 功能创新多,如智能定投、基金诊断等。 |

缺乏一对一人工服务。 信息繁杂,对新手可能造成选择困难。 平台自身导流可能存在偏向性。 |

追求便捷、费率低、喜欢自己研究或使用智能工具的年轻投资者和互联网用户。 |

给新手的建议:可以从支付宝或微信理财通开始,因为它们操作最简单,基金产品足够多,费率也低,非常适合入门,等熟悉了之后,再根据需求考虑是否使用其他平台。

希望这份详细的指南能帮助您顺利开启基金投资之旅!投资是一场长跑,保持学习,理性决策。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9750.html发布于 03-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网