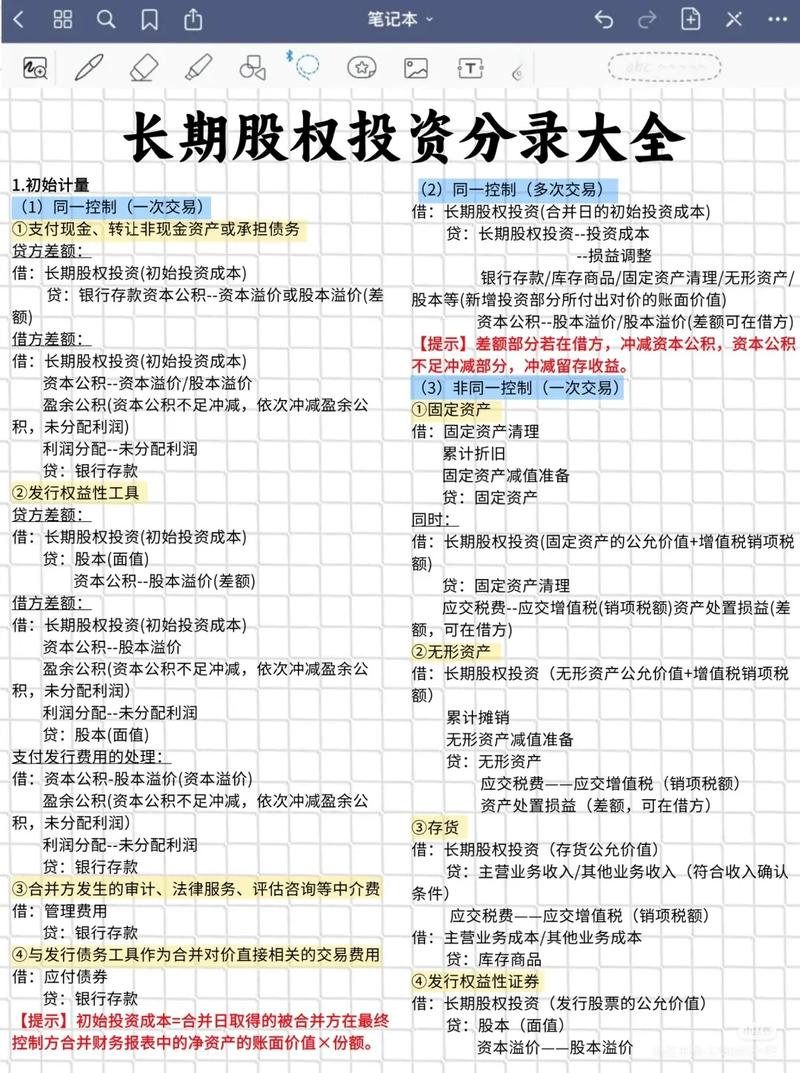

股权投资转让会计处理如何正确确认与计量?

摘要:

根据《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》,股权投资主要分为以下几类,其转让的会计处理也截然不同:以公允价值计量且其变动计入当期损益...

摘要:

根据《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》,股权投资主要分为以下几类,其转让的会计处理也截然不同:以公允价值计量且其变动计入当期损益... 根据《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》,股权投资主要分为以下几类,其转让的会计处理也截然不同:

- 以公允价值计量且其变动计入当期损益的金融资产(FVTPL)

- 债权投资(通常不适用于股权转让,但为了完整性提及)

- 其他债权投资

- 其他权益工具投资(FVOCI)

- 长期股权投资(LTI),包括控制、重大影响、共同控制等情况。

下面我们分别详细介绍这几类股权投资的转让会计处理。

核心原则

转让股权投资时,会计处理的核心步骤通常包括:

- 终止确认:从账面上移除该项投资的账面价值。

- 确认处置损益:比较处置收入与该项投资的账面价值,差额确认为投资收益(或损失)。

- 处理其他综合收益(OCI):如果存在,需要将原计入OCI的累计利得/损失转入当期损益。

以公允价值计量且其变动计入当期损益的金融资产 (FVTPL)

这类投资通常是企业为了短期交易而持有的,其公允价值变动已经直接影响当期利润表。

会计处理步骤:

-

确认处置收入:

- 借:银行存款 / 其他货币资金

- 贷:交易性金融资产——成本

- 贷:交易性金融资产——公允价值变动

- 贷:投资收益(差额,可能在借方)

-

结转公允价值变动损益:

由于持有期间公允价值的变动已经通过“公允价值变动损益”科目影响了当期损益,因此转让时无需再对这部分损益进行额外结转,处置损益的计算已经包含了这部分历史变动。

示例: A公司于2025年1月1日以100万元购入B公司股票,划分为交易性金融资产,2025年12月31日,该股票公允价值为120万元,2025年5月10日,A公司以150万元的价格将该股票全部出售。

-

2025年12月31日:

- 借:交易性金融资产——公允价值变动 20万

- 贷:公允价值变动损益 20万

-

2025年5月10日处置时:

- 借:银行存款 150万

- 贷:交易性金融资产——成本 100万

- 贷:交易性金融资产——公允价值变动 20万

- 贷:投资收益 30万

分析:处置损益为150 - 100 = 50万元,20万元是之前已经确认的公允价值变动损益,30万元是本次转让产生的投资收益。

其他权益工具投资 (FVOCI)

这类投资也是以公允价值计量,但其公允价值变动计入“其他综合收益(OCI)”,不影响当期损益,转让时,需要将OCI部分转入损益。

会计处理步骤:

-

确认处置收入:

- 借:银行存款 / 其他货币资金

- 贷:其他权益工具投资——成本

- 贷:其他权益工具投资——公允价值变动

- 贷:投资收益(差额,可能在借方)

-

结转其他综合收益:

- 将原计入OCI的累计公允价值变动,从“其他综合收益”科目转入“留存收益”或“投资收益”。

- 借:其他综合收益(累计利得)

- 贷:利润分配——未分配利润 / 投资收益

- (如果是累计损失,则做相反分录)

示例: A公司于2025年1月1日以100万元购入C公司股票,划分为其他权益工具投资,2025年12月31日,该股票公允价值为120万元(累计利得20万元),2025年5月10日,A公司以150万元的价格将该股票全部出售。

-

2025年12月31日:

- 借:其他权益工具投资——公允价值变动 20万

- 贷:其他综合收益——其他权益工具投资公允价值变动 20万

-

2025年5月10日处置时:

- 确认处置收入:

- 借:银行存款 150万

- 贷:其他权益工具投资——成本 100万

- 贷:其他权益工具投资——公允价值变动 20万

- 贷:投资收益 30万

- 结转OCI:

- 借:其他综合收益——其他权益工具投资公允价值变动 20万

- 贷:利润分配——未分配利润 20万

- 确认处置收入:

分析:处置产生的投资收益为30万元,之前在OCI中确认的20万元利得,现在也通过结转增加了当期的未分配利润,总的利润影响为50万元。

长期股权投资

这是最复杂的一种,主要根据投资方对被投资单位的影响程度,采用成本法或权益法进行核算,转让时,需要先按相应方法将账面价值调整至处置日的公允价值,然后再确认处置损益。

情况1:采用成本法核算(通常指对子公司投资)

会计处理步骤:

-

比较处置收入与长期股权投资的账面价值:

- 处置收入 = 转让价款 - 相关税费

- 账面价值 = 初始投资成本 - 减值准备

- 处置损益 = 处置收入 - 账面价值

-

编制会计分录:

- 借:银行存款

- 借:长期股权投资减值准备

- 贷:长期股权投资

- 贷:投资收益(差额,可能在借方)

示例: A公司持有B公司60%的股权,采用成本法核算,初始投资成本为1000万元,计提减值准备100万元,现A公司将全部股权转让,收到价款1200万元。

-

账面价值 = 1000 - 100 = 900万元

-

处置损益 = 1200 - 900 = 300万元(收益)

-

会计分录:

- 借:银行存款 1200万

- 借:长期股权投资减值准备 100万

- 贷:长期股权投资 1000万

- 贷:投资收益 300万

情况2:采用权益法核算(通常指对联营企业、合营企业投资)

权益法下,长期股权投资的账面价值会随着被投资单位净损益、其他综合收益、所有者权益其他变动而调整,转让时,必须先将这些调整后的账面价值与处置收入进行比较。

会计处理步骤:

-

结转所有调整:

在转让前,需要将长期股权投资的所有明细科目(损益调整、其他综合收益、其他权益变动)进行结转,将“长期股权投资”科目的余额调整至最终账面价值。

-

确认处置损益:

处置损益 = 处置收入 - 长期股权投资的最终账面价值

-

结转其他综合收益和其他权益变动:

将原计入OCI和其他权益变动的部分,转入当期损益。

示例: A公司持有C公司30%的股权,采用权益法核算,初始投资成本为500万元,持股期间:

-

C公司实现净利润200万元,A公司确认“损益调整”60万元。

-

C公司其他综合收益增加50万元,A公司确认“其他综合收益”15万元。

-

C公司其他权益变动(如重估增值)增加30万元,A公司确认“其他权益变动”9万元。

-

现A公司以700万元的价格转让全部股权。

-

处置前长期股权投资的账面价值 = 500 + 60 + 15 + 9 = 584万元

-

处置损益 = 700 - 584 = 116万元(收益)

-

会计分录:

- 确认处置收入和结转投资成本:

- 借:银行存款 700万

- 贷:长期股权投资——成本 500万

- 贷:长期股权投资——损益调整 60万

- 贷:长期股权投资——其他综合收益 15万

- 贷:长期股权投资——其他权益变动 9万

- 贷:投资收益 116万

- 结转OCI和其他权益变动:

- 借:其他综合收益 15万

- 贷:投资收益 15万

- 借:资本公积——其他资本公积 9万

- 贷:投资收益 9万

- 确认处置收入和结转投资成本:

分析:总的处置投资收益 = 116 + 15 + 9 = 140万元。

债权投资与其他债权投资

是“股权投资”,但为了完整性,简要说明一下债权投资的转让处理,其逻辑与权益工具投资类似,但科目不同。

- 债权投资(摊余成本计量):转让时,将“债权投资——成本/利息调整/应计利息”的账面价值与处置收入比较,差额计入“投资收益”。

- 其他债权投资(FVOCI):转让时,与“其他权益工具投资”类似,需要将累计的公允价值变动从“其他综合收益”转入“投资收益”。

总结与对比

| 投资类别 | 核算方法 | 处置时账面价值 | 处置损益计算 | 特殊处理 |

|---|---|---|---|---|

| 交易性金融资产 | 公允价值 | 成本 ± 公允价值变动 | 处置收入 - 账面价值 | 无需结转公允价值变动损益(已影响损益) |

| 其他权益工具投资 | 公允价值 | 成本 ± 公允价值变动 | 处置收入 - 账面价值 | 将累计OCI转入“留存收益”或“投资收益” |

| 长期股权投资-成本法 | 成本法 | 初始成本 - 减值准备 | 处置收入 - 账面价值 | 无特殊结转 |

| 长期股权投资-权益法 | 权益法 | 初始成本 + 所有调整 | 处置收入 - 账面价值 | 将OCI、其他权益变动转入“投资收益” |

关键注意事项

- 准确分类:转让会计处理的第一步,也是最重要的一步,是准确判断该项投资在初始确认时的分类,分类错误会导致整个会计处理流程和结果都出现偏差。

- 相关税费:转让过程中支付的相关税费(如印花税、佣金等)应从处置价款中扣除,影响最终的处置损益。

- 比例处置:如果只转让部分股权投资,则需要按比例结转其账面价值和相关科目余额。

- 减值准备:转让时,应同时结转已计提的相关资产减值准备。

- 准则更新:会计准则可能会更新,实务操作中应始终遵循最新的企业会计准则。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9736.html发布于 03-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网