股权投资公司如何运作

摘要:

下面我将从核心理念、完整运作流程、关键参与方、盈利模式、以及面临的挑战等多个维度,为您详细拆解股权投资公司是如何运作的, 核心理念:价值投资与资本赋能要理解股权投资公司的两个基本点...

摘要:

下面我将从核心理念、完整运作流程、关键参与方、盈利模式、以及面临的挑战等多个维度,为您详细拆解股权投资公司是如何运作的, 核心理念:价值投资与资本赋能要理解股权投资公司的两个基本点... 下面我将从核心理念、完整运作流程、关键参与方、盈利模式、以及面临的挑战等多个维度,为您详细拆解股权投资公司是如何运作的。

核心理念:价值投资与资本赋能

要理解股权投资公司的两个基本点:

- 价值投资: 他们不是简单地“炒股”,而是寻找那些内在价值被市场低估,或具有巨大成长潜力的非上市公司(或少数上市公司),通过购买其股权,成为股东,并长期持有,以期公司价值提升后获得高额回报。

- 资本赋能: 投资不仅仅是给钱,优秀的股权投资公司会利用自己的资源、经验和网络,帮助被投企业成长,这被称为“赋能”,是其创造价值的核心。

完整运作流程(“募、投、管、退”四部曲)

这是股权投资公司运作的生命周期,几乎所有基金都遵循这个经典模型。

第一步:募资 - 找到“弹药”

- 目标: 向合格的投资者募集资金,成立一只基金。

- 资金来源:

- 机构投资者: 养老基金、保险公司、主权财富基金、大学捐赠基金等,他们是最大的LP(有限合伙人)。

- 高净值个人: 富有的企业家、家族成员等。

- 企业: 大型公司设立的战略投资部门。

- 运作方式:

- 设计基金: 确定基金规模(如10亿人民币)、投资策略(如专注早期科技、或生物医药)、存续期(如7年+2年延长期)、管理费和收益分配模式。

- 路演与募集: 基金管理人向潜在LP展示团队过往业绩、投资策略、市场分析,说服他们出资。

- 签署法律文件: LP出资后,成为基金的“有限合伙人”,享有收益权,但不参与日常决策,基金管理人成为“普通合伙人”,负责基金的运营。

第二步:投资 - 寻找“钻石”

- 目标: 将募集到的资金,精准地投到最有潜力的项目中。

- 运作方式:

- 项目获取:

- 自有渠道: 投资团队通过行业研究、参加展会、与创业者圈子互动等方式主动发掘。

- 推荐渠道: 创业者主动BP(商业计划书)提交、FA(财务顾问)推荐、LP推荐、其他企业家或投资人引荐。

- 尽职调查: 这是投资决策中最关键的环节,投资团队会对项目进行全方位的“体检”。

- 业务尽调: 分析市场空间、商业模式、竞争格局、客户、产品技术壁垒等。

- 财务尽调: 审核财务报表的真实性、盈利预测的合理性、现金流状况等,通常由第三方会计师事务所完成。

- 法务尽调: 检查公司股权结构、历史沿革、重大合同、知识产权、潜在诉讼等,通常由律师事务所完成。

- 团队尽调: 评估创始团队的能力、背景、稳定性、执行力以及创始人之间的合作是否顺畅。

- 投资决策:

- 尽调完成后,投资团队会撰写详细的《投资建议书》,提交给投资决策委员会,IC通常由基金的核心合伙人、外部专家等组成,是最终拍板是否投资的权力机构。

- IC通过后,双方进行谈判,确定估值、投资金额、股权比例、董事会席位、保护性条款(如反稀释权、优先清算权)等核心条款,并签署《投资协议》。

- 交割: 资金从基金账户打入被投公司账户,投资正式完成。

- 项目获取:

第三步:管理 - “投后赋能”

- 目标: 帮助被投企业快速成长,提升其内在价值,为未来的退出做准备。

- 运作方式:

- 战略支持: 帮助公司制定长期发展战略、进入新市场、优化商业模式。

- 资源对接:

- 人才: 帮助引进关键高管、技术专家。

- 客户: 介绍上下游产业链资源,帮助开拓市场。

- 资本: 在公司后续需要融资时,帮助对接下一轮的投资人。

- 政策: 利用政府关系,协助获取政策支持。

- 运营监督: 定期(如每季度)参加董事会,了解公司经营状况,监控关键财务指标,帮助解决运营中遇到的实际问题。

- 危机处理: 当公司遇到重大困难时,投资机构需要利用其经验和资源,帮助公司渡过难关。

第四步:退出 - 实现“价值变现”

- 目标: 在合适的时机,通过合适的渠道将所持股权变现,为LP带来回报,完成基金的循环。

- 主要退出方式:

- 首次公开募股 - 最理想的方式

- 描述: 被投公司在证券交易所上市,其股票可以在公开市场自由交易,投资机构可以在解禁后,通过二级市场卖出股票,获得数倍甚至数十倍的回报。

- 优点: 回报最高,能带来巨大的品牌效应。

- 缺点: 门槛高(需要满足严格的盈利、规模等要求),周期长,受资本市场环境影响大。

- 并购 - 最常见的方式

- 描述: 将被投公司出售给一家更大的上市公司或另一家大型公司,这是大多数基金实现退出的主要途径。

- 优点: 速度快,确定性高,可以一次性获得现金或换股。

- 缺点: 回报通常低于IPO,价格可能受到买方市场的压制。

- 老股转让

- 描述: 在被投公司未上市或未并购的情况下,将老股直接转让给其他财务投资者或战略投资者。

- 优点: 可以提前实现部分现金回流,优化基金现金流。

- 缺点: 可能会稀释创始团队和其他股东的股权,需要处理好各方关系。

- 管理层回购

- 描述: 由公司创始团队或管理层出资,将投资机构持有的股份买回。

- 优点: 操作简单,关系和谐。

- 缺点: 通常发生在公司发展不及预期时,回报较低。

- 首次公开募股 - 最理想的方式

关键参与方

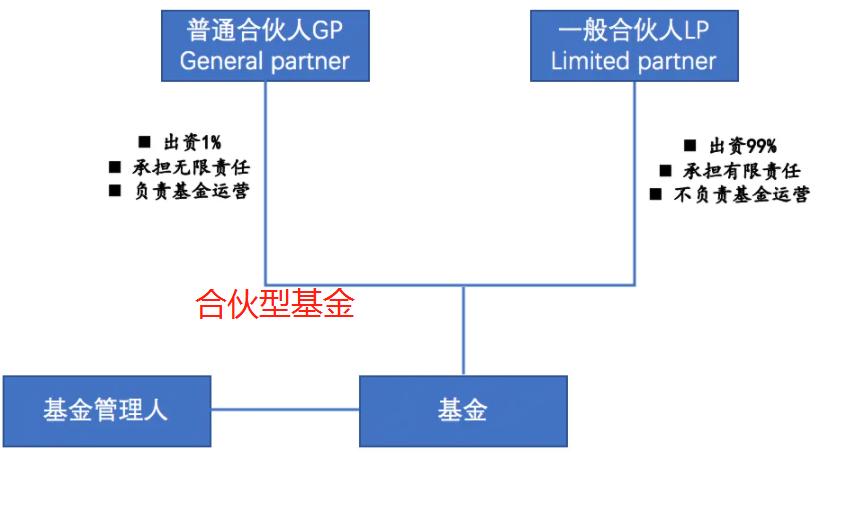

- GP (General Partner - 普通合伙人): 基金管理公司,负责基金的募集、投资、管理和退出,他们是基金的执行者,通常出资一小部分(如1%)作为“种子基金”,并与LP共享收益分成。

- LP (Limited Partner - 有限合伙人): 出资的投资者,如养老基金、大学捐赠基金、高净值个人等,他们是基金的出资人,不参与日常管理,享受投资收益,承担有限责任。

- 投资委员会: 基金的最高决策机构,负责批准重大投资和退出决策。

- 被投企业: 接受投资的创业公司或成长型企业。

- 第三方服务机构: 会计师事务所、律师事务所、财务顾问等,为基金运作提供专业支持。

盈利模式

股权投资公司的收入主要来自两部分:

-

管理费:

- 是什么: 每年向LP收取的、用于覆盖基金日常运营成本(如员工薪酬、办公室租金、差旅费等)的费用。

- 计算方式: 通常是基金承诺出资总额的1%-2%/年,在基金存续期内逐年收取。

-

附带权益:

- 是什么: 这是GP最核心的收入,也是激励他们创造高回报的关键,基金在收回所有LP的出资本金,并按约定(如8%)的优先回报率向LP分配收益后,剩余的投资收益中,GP可以分得20%左右。

- 举例: 基金规模10亿,退出后总收益15亿,首先返还LP的10亿本金,假设优先回报率为8%,则LP再获得0.8亿,剩余的4.2亿中,LP拿80%(3.36亿),GP拿20%(0.84亿),这0.84亿就是GP的Carry。

面临的挑战与风险

- 高风险性: 投资组合中大部分项目可能会失败,只有少数“独角兽”项目的成功才能覆盖所有损失并带来巨额回报,所谓“九死一生”。

- 长周期性: 从投资到退出,通常需要5-10年甚至更长时间,资金流动性差。

- 高度依赖专业能力: 对投资团队的眼光、判断力、资源整合能力要求极高。

- 激烈的市场竞争: 优秀的项目永远是稀缺资源,头部机构之间竞争异常激烈。

股权投资公司的运作,本质上是一个“专业化、系统化、长期化”的价值创造过程,它不仅仅是“用钱生钱”,更是“用专业和资源,与优秀的创业者一起,把小公司变成大公司”的过程,其成功建立在精准的项目筛选、深入的尽职调查、强大的投后赋能以及成功的退出渠道这四大支柱之上。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/9182.html发布于 03-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网