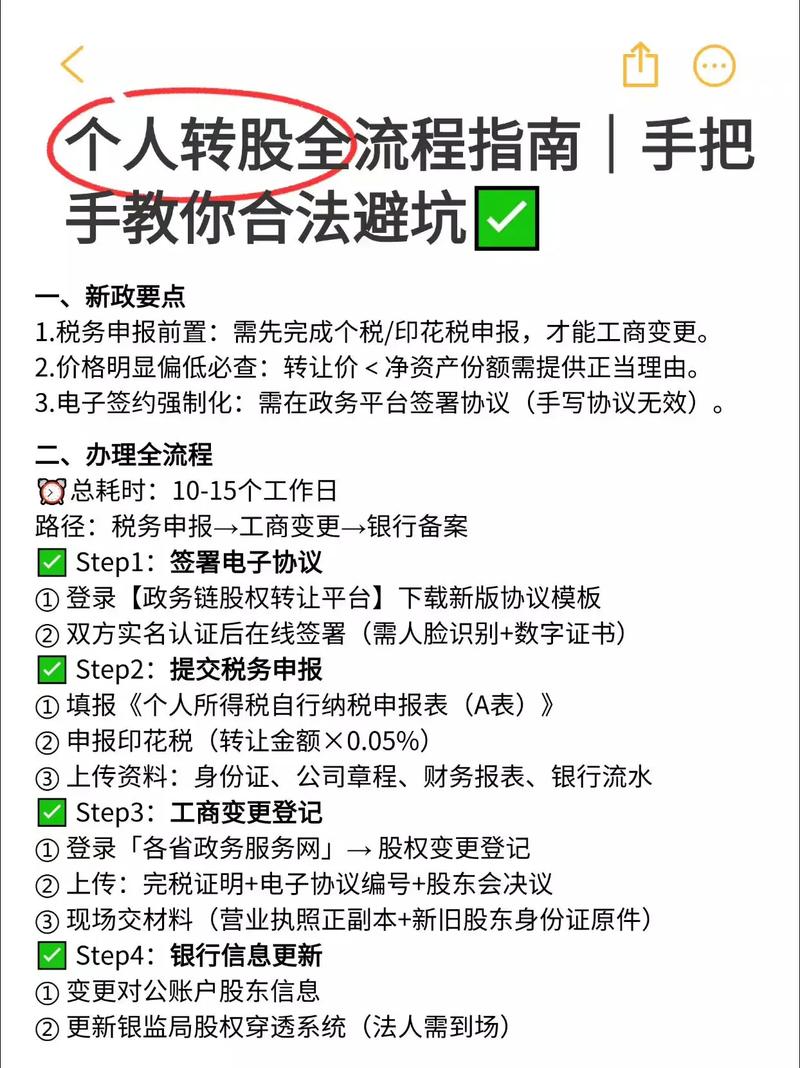

企业投资股票如何做账?

摘要:

中国企业的会计处理主要遵循《企业会计准则》,尤其是其中的《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》,首先要判断企业投资股票属于以下哪种情...

摘要:

中国企业的会计处理主要遵循《企业会计准则》,尤其是其中的《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》,首先要判断企业投资股票属于以下哪种情... 中国企业的会计处理主要遵循《企业会计准则》,尤其是其中的《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第2号——长期股权投资》。

首先要判断企业投资股票属于以下哪种情况:

- 以交易为目的:为了在短期内(通常指一年内)卖出获利而持有的股票,一家贸易公司用闲置资金买卖股票。

- 以公允价值计量且其变动计入其他综合收益为目的:企业有意图且有能力持有至到期的非交易性权益工具投资,这类股票不计入当期损益,而是计入所有者权益的“其他综合收益”科目,待出售时再转入损益。

- 对被投资单位具有重大影响或共同控制、控制的长期股权投资:企业持有另一家公司的股份,目的是为了施加重大影响、共同控制或控制该公司,这种情况非常复杂,通常指持股比例在20%-50%(重大影响)或50%以上(控制)。

下面我们针对这三种最主要的情况,详细讲解其会计处理。

以交易为目的的股票投资 (金融资产 - 以公允价值计量且其变动计入当期损益)

这是最常见的企业炒股情况,会计处理相对简单。

核心特征:

- 目的是短期交易,赚取差价。

- 在资产负债表中列示为“交易性金融资产”。

会计科目设置:

- “交易性金融资产”:资产类科目,核算股票的公允价值。

可下设“成本”和“公允价值变动”明细科目。

- “公允价值变动损益”:损益类科目,核算持有期间股票公允价值变动带来的未实现损益。

- “投资收益”:损益类科目,核算已实现的损益(如出售时的差价、收到的股息等)。

会计处理分录:

购入股票时: 按股票的公允价值(通常为购买价格)和相关交易费用之和作为初始入账成本。

借:交易性金融资产——成本 // 股票的购买价格

应收股利 // 已宣告但尚未发放的现金股利

投资收益 // 支付的交易费用(注意:这里直接计入当期损益)

贷:银行存款

注意: 交易费用(如印花税、佣金等)在准则下计入当期损益(投资收益),不计入资产成本。

持有期间,收到现金股利时: 对于交易性金融资产,收到的现金股利通常被视为持有期间的投资收益。

借:银行存款

贷:投资收益

资产负债表日,按公允价值计量: 在每个资产负债表日(如年末),需要将股票的账面价值调整为其当日的公允价值,公允价值与账面价值的差额计入“公允价值变动损益”。

- 如果公允价值 > 账面价值(股票涨了):

借:交易性金融资产——公允价值变动 贷:公允价值变动损益 - 如果公允价值 < 账面价值(股票跌了):

借:公允价值变动损益 贷:交易性金融资产——公允价值变动

出售股票时: 出售时,需要将售价与账面价值的差额确认为投资收益,同时将之前累计的“公允价值变动损益”转入“投资收益”。

- 第一步:确认处置损益

借:银行存款 // 实际收到的金额 交易性金融资产——公允价值变动(如有) // 结转原累计的公允价值变动(借方) 贷:交易性金融资产——成本 // 结转原成本(贷方) 投资收益 // 倒挤出的差额(售价 - 账面价值) - 第二步:将累计的公允价值变动损益转入投资收益

借:公允价值变动损益 // 将持有期间累计的变动损益全部转入 贷:投资收益(如果是借方余额,则做相反分录)

以公允价值计量且其变动计入其他综合收益的金融资产 (FVOCI)

这种情况相对少见,通常指企业不想影响利润表,但又希望资产在报表中反映其公允价值变动。

核心特征:

- 非交易性,企业有意图长期持有。

- 在资产负债表中列示为“其他权益工具投资”。

会计科目设置:

- “其他权益工具投资”:资产类科目。

- “其他综合收益”:所有者权益类科目,核算未实现的利得和损失。

- “利润分配——未分配利润”:出售时,累计的其他综合收益转入此处。

会计处理分录:

购入股票时: 按公允价值和相关交易费用之和作为初始入账成本。

借:其他权益工具投资——成本 // 购买价格 + 交易费用

应收股利

贷:银行存款

注意: 这里的交易费用计入成本,与交易性金融资产不同。

持有期间,收到现金股利时: 收到现金股利时,直接计入当期损益。

借:银行存款

贷:投资收益

资产负债表日,按公允价值计量: 公允价值的变动不计入当期损益,而是计入“其他综合收益”。

- 如果公允价值 > 账面价值:

借:其他权益工具投资——公允价值变动 贷:其他综合收益——其他权益工具投资公允价值变动 - 如果公允价值 < 账面价值:

借:其他综合收益——其他权益工具投资公允价值变动 贷:其他权益工具投资——公允价值变动

出售股票时: 出售时,售价与账面价值的差额计入“投资收益”,同时将累计的“其他综合收益”转入“利润分配——未分配利润”。

- 第一步:确认处置损益

借:银行存款 其他综合收益(原累计贷方余额) // 结转累计的其他综合收益 贷:其他权益工具投资——成本 其他权益工具投资——公允价值变动(原累计借方余额) 投资收益 // 倒挤出的差额 - 第二步:将其他综合收益转入未分配利润

借:其他综合收益 贷:利润分配——未分配利润

长期股权投资

这种情况通常发生在战略投资、并购等场景,会计处理最为复杂。

核心特征:

- 持股比例通常在20%以上,目的是对被投资单位实施重大影响、共同控制或控制。

- 核算方法取决于持股比例和控制程度:

- 成本法:适用于控制(持股50%以上)的情况。

- 权益法:适用于重大影响(通常20%-50%)或共同控制的情况。

A. 成本法核算

核心特征:

- 初始投资按成本计量。

- 被投资单位宣告分派的现金股利,确认为“投资收益”。

- 后续不因被投资单位所有者权益的变动而调整长期股权投资的账面价值。

会计处理分录:

初始投资时:

借:长期股权投资

贷:银行存款

被投资单位宣告发放现金股利时:

借:应收股利

贷:投资收益

注意: 只有在被投资单位宣告发放股利时才确认收益,而不是在收到时。

B. 权益法核算

核心特征:

- “长期股权投资”的账面价值需要随着被投资单位所有者权益的变动而调整。

- 被投资单位实现净利润或发生净亏损时,投资方需要按持股比例相应调整“长期股权投资”和“投资收益”。

- 收到现金股利时,冲减“长期股权投资”的账面价值,不确认投资收益。

会计处理分录:

初始投资时:

借:长期股权投资——投资成本

贷:银行存款

被投资单位实现净利润时: 按持股比例计算应享有的份额。

借:长期股权投资——损益调整

贷:投资收益

被投资单位发生净亏损时: (分录相反)

借:投资收益

贷:长期股权投资——损益调整

被投资单位宣告发放现金股利时:

借:应收股利

贷:长期股权投资——损益调整

处置长期股权投资时: 将售价与账面价值的差额确认为投资收益,并结转所有明细科目。

总结与对比

| 特征 | 交易性金融资产 | 其他权益工具投资 (FVOCI) | 长期股权投资 |

|---|---|---|---|

| 持有目的 | 短期交易,赚差价 | 长期持有,非交易性 | 施加重大影响、共同控制或控制 |

| 初始计量 | 公允价值 + 交易费用 | 公允价值 + 交易费用 | 支付的对价 |

| 后续计量 | 公允价值 | 公允价值 | 成本法或权益法 |

| 公允价值变动 | 计入当期损益 (公允价值变动损益) | 计入其他综合收益 (所有者权益) | 不按公允价值计量 |

| 股利处理 | 收到时计入投资收益 | 收到时计入投资收益 | 成本法:宣告时计入投资收益 权益法:宣告时冲减投资成本 |

| 报表列示 | 资产负债表:交易性金融资产 利润表:公允价值变动损益、投资收益 |

资产负债表:其他权益工具投资 所有者权益表:其他综合收益 |

资产负债表:长期股权投资 利润表:投资收益 |

| 出售时 | 将公允价值变动损益转入投资收益 | 将其他综合收益转入未分配利润 | 售价与账面价值的差额计入投资收益 |

重要提示

- 分类判断是关键:企业必须在初始确认时明确投资意图,并据此分类,一旦确定,通常不能随意变更。

- 专业咨询:会计准则复杂,且存在大量细节和判断,企业,特别是进行大额或复杂股票投资的企业,应咨询专业的会计师或财务顾问,以确保会计处理的合规性和准确性。

- 税务处理:会计处理和税务处理(如企业所得税)可能存在差异,需要进行纳税调整。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/8551.html发布于 03-17

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网