私人财富如何规避法律风险?

摘要:

第一部分:核心理念与目标在进行具体规划前,必须树立正确的核心理念:风险前置,主动规划:不要等到风险发生(如债务、离婚、继承纠纷)后才去补救,而应在财富积累的早期就进行前瞻性布局,法...

摘要:

第一部分:核心理念与目标在进行具体规划前,必须树立正确的核心理念:风险前置,主动规划:不要等到风险发生(如债务、离婚、继承纠纷)后才去补救,而应在财富积累的早期就进行前瞻性布局,法... 第一部分:核心理念与目标

在进行具体规划前,必须树立正确的核心理念:

(图片来源网络,侵删)

- 风险前置,主动规划:不要等到风险发生(如债务、离婚、继承纠纷)后才去补救,而应在财富积累的早期就进行前瞻性布局。

- 法律工具,为我所用:法律不仅是约束,更是保护财富的强大工具,要学会利用合同、信托、保险、公司架构等法律工具来设计财富的“安全垫”和“防火墙”。

- 全局视角,系统规划:财富管理不是孤立的,需要综合考虑个人、家庭、企业、税务、传承等多个维度,进行整体性、系统性的规划。

- 动态调整,与时俱进:法律政策、家庭状况、市场环境都在不断变化,财富管理方案也需要定期回顾和调整。

核心目标:

- 安全:保护财富不被非法侵蚀(如债务、婚姻变动、意外等)。

- 增值:在安全的前提下,实现财富的保值增值。

- 传承:按照自己的意愿,高效、低损耗地将财富传递给下一代。

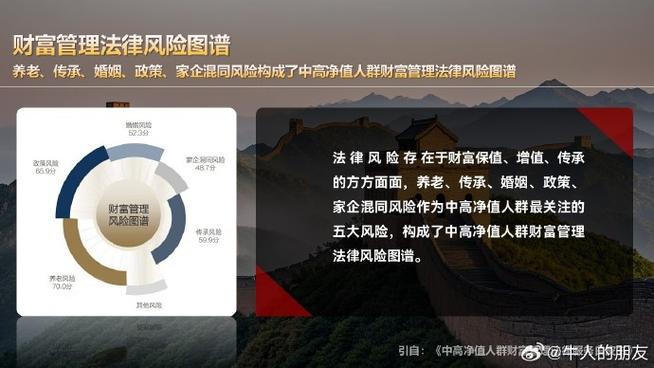

第二部分:常见的私人财富法律风险领域

婚姻风险

这是最常见也最容易被忽视的风险之一,财富在婚姻关系中可能面临分割风险。

- 风险点:

- 婚前财产与婚后财产混同:婚前的存款婚后用于购房或共同投资,导致财产性质难以界定,可能被认定为共同财产。

- 婚后个人投资收益:用婚后的收入投资个人婚前财产,其收益部分可能被认定为夫妻共同财产。

- 股权/公司财产:一方持有公司股权,在离婚时可能面临被分割的风险,影响公司控制权稳定。

- 管理策略:

- 婚前协议:最直接有效的工具,清晰约定婚前、婚后财产的归属。

- 婚内财产协议:对婚内财产的归属、管理、使用、处分等进行约定。

- 财产隔离:通过银行账户隔离、清晰的资金流水等方式,保留财产来源的证据。

- 信托架构:将个人资产放入家族信托,由信托持有和管理,实现资产与个人婚姻状况的隔离。

债务风险

个人或家庭可能因经营、担保、消费等原因背负债务,进而影响个人和家庭资产。

- 风险点:

- 个人债务牵连家庭:个人经营失败或个人借贷,可能导致家庭共有财产被追偿。

- 连带责任风险:为他人提供无限连带责任担保,一旦被担保人无法还款,自己需承担全部责任。

- 继承债务:继承遗产时,需在所继承遗产的实际价值范围内清偿被继承人依法应当缴纳的税款和债务。

- 管理策略:

- 资产隔离:将家庭生活资产与个人/企业经营资产严格分开,避免混同。

- 慎用担保:审慎为他人提供担保,如必须提供,可考虑设定最高额担保、选择一般担保而非连带担保等。

- 人寿保险:配置高额人寿保险,指定受益人,保险金通常不被用于清偿个人债务,能确保家庭获得一笔稳定的现金流。

- 信托规划:将资产放入信托,实现资产与债务人的法律隔离。

继承风险

“富不过三代”的魔咒很大程度上源于传承规划不当。

(图片来源网络,侵删)

- 风险点:

- 法定继承的僵化:如果没有遗嘱,将按法定继承顺序分配,可能违背被继承人的真实意愿。

- 继承纠纷:多个继承人之间因财产分配不均、遗嘱真伪等问题产生激烈矛盾,导致家庭失和、资产冻结。

- 遗产税风险:虽然中国目前尚未开征遗产税,但未来存在可能性,未提前规划可能导致继承人因无力缴纳税款而被迫变卖资产。

- 子女挥霍/能力不足:一次性将大额财富给予子女,可能导致其挥霍或因管理不善而亏损。

- 管理策略:

- 遗嘱规划:订立合法有效的遗嘱,明确财产分配意愿,建议采用公证遗嘱,并配合打印遗嘱、录像遗嘱等多种形式。

- 家族信托:这是解决继承问题的“黄金工具”,将资产委托给信托公司,按照委托人的意愿进行管理和分配,可以防止子女挥霍、隔离子女债务、防止离婚分割、实现按需给付(如教育、创业、养老等)。

- 保险金信托:将人寿保险的受益人设为信托,实现保险金的专业化、定制化管理和传承。

- 赠与规划:生前通过赠与的方式分散财富,但需注意税务成本和子女的婚姻风险。

企业家风险

企业主是财富风险最高的人群之一,企业风险与家庭财富风险紧密相连。

- 风险点:

- 无限责任风险:个体工商户、个人独资企业需要对债务承担无限责任。

- 公司人格混同:将个人账户与公司账户混用,导致“刺破公司面纱”,股东需对公司债务承担连带责任。

- 股权代持风险:名义股东与实际出资人权责不清,易引发纠纷。

- 家企不分:家庭财产与企业资产混同,企业风险直接拖垮家庭。

- 管理策略:

- 完善公司治理:建立规范的财务制度,严格区分个人与公司账户,保持公司独立法人地位。

- 选择合适的组织形式:根据业务特点选择有限责任公司、股份有限公司等承担有限责任的组织形式。

- 股权架构设计:通过有限合伙企业、持股平台等方式优化股权结构,实现控制权、收益权和所有权的分离。

- “防火墙”设置:在家庭财富和企业之间建立一道法律防火墙,将家庭核心资产(如房产、现金)放入家族信托,与企业的经营风险隔离。

税务风险

合法合规纳税是公民义务,但缺乏规划可能导致税负过高,甚至引发法律风险。

- 风险点:

- 高收入个税风险:工资、劳务报酬、股息红利等不同收入类型适用不同税率,规划不当可能导致税负过高。

- 跨境税务风险:对于有海外资产或身份的人,面临复杂的全球税务申报和居民身份认定问题,可能构成双重征税或税务不合规。

- 交易税务风险:股权转让、房产交易等大额交易涉及高额税费,若操作不当可能被认定为逃税漏税。

- 管理策略:

- 税务筹划:在合法合规的前提下,通过收入结构优化、税收优惠政策利用等方式降低税负。

- 专业咨询:聘请税务师、律师等专业人士,进行全面的税务健康检查和规划。

- 信息透明:按照CRS(共同申报准则)等国际规则,如实申报海外金融账户信息。

第三部分:核心法律工具箱

| 工具 | 主要功能 | 适用场景 |

|---|---|---|

| 遗嘱 | 定向传承:指定财产给谁、怎么给。 | 简单家庭结构、意愿明确、希望立即生效的财产分配。 |

| 保险 | 风险隔离:保险金不被用于清偿债务。 杠杆传承:以小保费撬动大额财富。 现金流规划:为家人提供稳定生活来源。 |

家庭支柱、债务风险高、希望为子女提供保障、传承大额资产。 |

| 家族信托 | 资产隔离:实现资产与个人/家庭风险隔离。 定制传承:按委托人意愿,分阶段、有条件地分配财产。 隐私保护不公开,保护家族隐私。 集中管理:专业机构管理,避免后代挥霍或能力不足。 |

高净值家庭、企业家、有复杂传承需求、希望实现资产保护和多代传承。 |

| 婚姻协议 | 财产约定:明确婚前、婚后财产归属,避免未来纠纷。 | 再婚家庭、双方财产差异较大、有家族企业、希望保护个人婚前财产。 |

| 股权架构 | 控制权稳定:保持对企业的控制权。 风险隔离:隔离企业经营风险对家庭财富的影响。 |

企业家、公司股东、希望实现企业平稳传承。 |

第四部分:实施步骤

-

全面盘点与信息收集:

- 资产清单:梳理所有资产(现金、存款、房产、股票、基金、股权、保险、艺术品、知识产权等)。

- 负债清单:梳理所有债务(个人、家庭、企业)。

- 家庭结构:了解家庭成员、健康状况、婚姻状况、子女情况、继承人意愿等。

- 法律文件:整理现有遗嘱、保险合同、信托文件、公司章程等。

-

风险识别与评估:

(图片来源网络,侵删)

(图片来源网络,侵删)- 针对上述五大风险领域,逐一分析自身和家庭面临的具体风险点。

- 评估风险发生的可能性和潜在影响,确定优先级。

-

目标设定与方案设计:

- 明确财富管理的核心目标(安全、增值、传承)。

- 根据风险和目标,结合上述法律工具,设计个性化的、系统性的财富管理方案,这个方案通常不是单一工具的组合,而是多个工具的协同使用。

-

执行与落地:

- 与律师、税务师、理财顾问、信托公司等专业团队合作,将方案付诸实施。

- 签订法律文件(遗嘱、信托合同、保险合同等),完成资产的所有权转移(如将资产装入信托)。

-

定期回顾与动态调整:

- 至少每年回顾一次财富管理方案。

- 当家庭结构、资产状况、法律法规发生重大变化时,及时对方案进行调整和优化。

私人财富法律风险管理是一项复杂但至关重要的工作,它不仅仅是“守财”,更是“用法律智慧规划未来”,通过系统性的规划和专业工具的运用,可以有效地为财富构筑一道坚实的法律“护城河”,确保财富在充满不确定性的世界中,能够安全、稳健地穿越周期,实现基业长青,强烈建议寻求专业的律师和理财规划师的帮助,量身定制专属方案。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/8102.html发布于 03-12

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网