金融诈骗犯罪主要有哪些类型?

摘要:

核心金融诈骗罪(刑法分则第三章第五节专门规定)这是《刑法》明确规定的、以非法占有为目的,通过虚构事实或隐瞒真相,骗取数额较大公私财物的金融犯罪行为,集资诈骗罪这是最常见、危害性最大...

摘要:

核心金融诈骗罪(刑法分则第三章第五节专门规定)这是《刑法》明确规定的、以非法占有为目的,通过虚构事实或隐瞒真相,骗取数额较大公私财物的金融犯罪行为,集资诈骗罪这是最常见、危害性最大... 核心金融诈骗罪(刑法分则第三章第五节专门规定)

这是《刑法》明确规定的、以非法占有为目的,通过虚构事实或隐瞒真相,骗取数额较大公私财物的金融犯罪行为。

(图片来源网络,侵删)

集资诈骗罪

这是最常见、危害性最大的金融诈骗之一。

- 核心手段:未经有关部门依法批准,向社会公众(包括单位和个人)吸收资金,并承诺在一定期限内给出资人还本付息。

- 关键特征:

- “非法性”:未经批准或借用合法经营的形式。

- “公开性”:通过媒体、推介会、传单、手机短信等途径向社会公开宣传。

- “利诱性”:承诺高额回报(如年息20%-50%甚至更高)。

- “社会性”:向社会不特定对象吸收资金。

- 常见例子:“P2P爆雷”、非法“股权众筹”、以“养老项目”、“区块链”、“元宇宙”等新概念为幌子的非法集资。

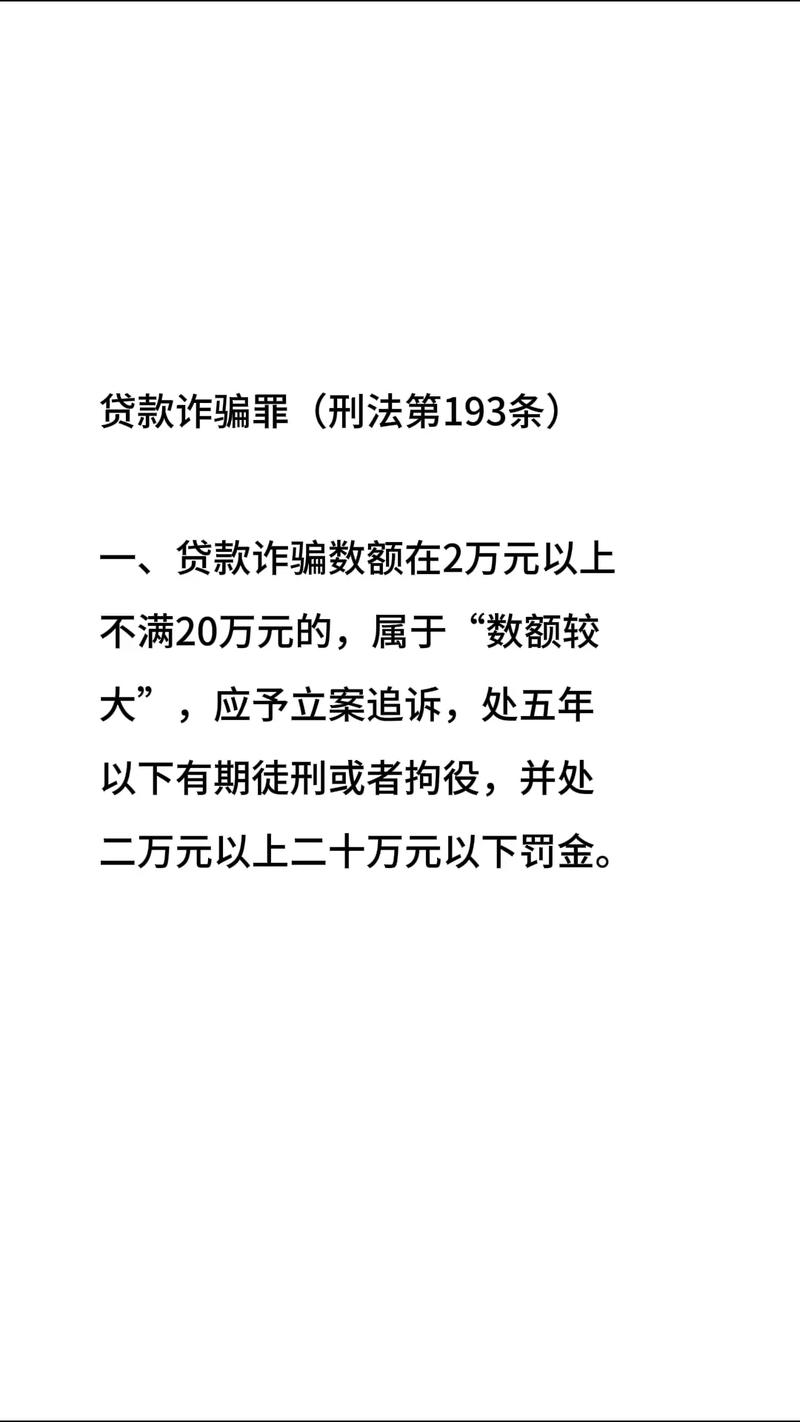

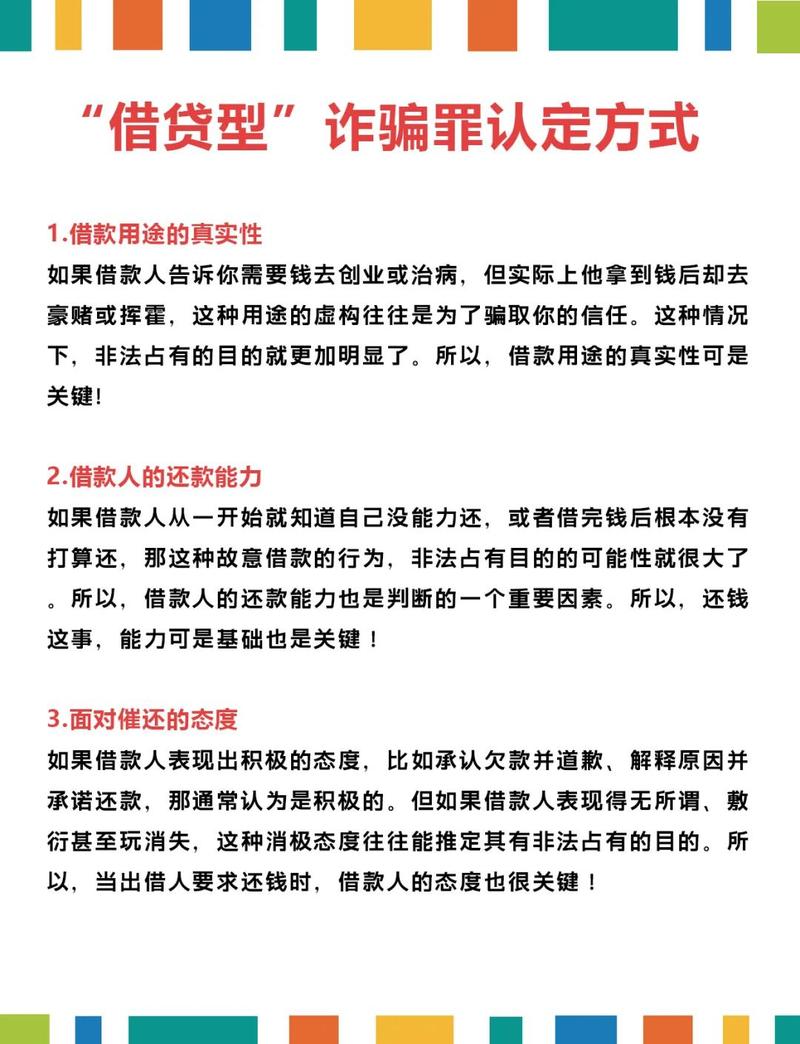

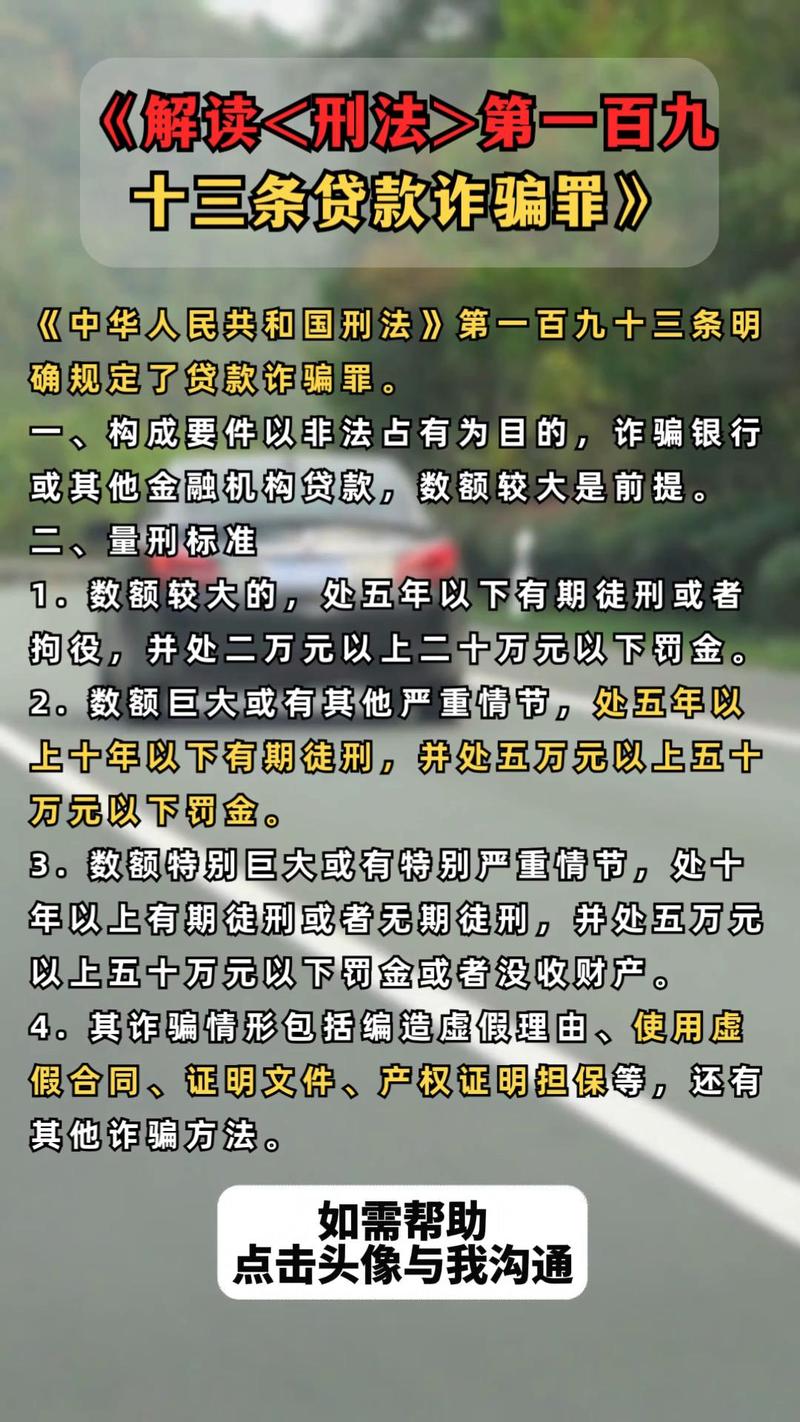

贷款诈骗罪

- 核心手段:以非法占有为目的,编造引进资金、项目等虚假理由,使用虚假的经济合同,使用虚假的证明文件,使用虚假的产权证明作担保,或者超出抵押物价值重复担保等方式,骗取银行或者其他金融机构的贷款。

- 关键特征:骗取贷款后,没有归还的意图,通常会将贷款挥霍或用于高风险投资,导致贷款无法收回。

- 常见例子:伪造公司财务报表、伪造银行流水、用同一套房产向多家银行抵押贷款。

票据诈骗罪

- 核心手段:利用汇票、本票、支票进行诈骗活动。

- 关键特征:

- 明知是伪造、变造的汇票、本票、支票而使用。

- 明知是作废的汇票、本票、支票而使用。

- 冒用他人的汇票、本票、支票。

- 签发空头支票或者与其预留印鉴不符的支票,骗取财物。

- 汇票、本票的出票人签发无资金保证的汇票、本票或者在出票时作虚假记载,骗取财物。

- 常见例子:利用伪造的银行承兑汇票进行贴现或转让,骗取资金。

金融凭证诈骗罪

- 核心手段:使用伪造、变造的委托收款凭证、汇款凭证、银行存单等其他银行结算凭证进行诈骗。

- 关键特征:与票据诈骗类似,但对象是除票据外的其他银行结算凭证。

- 常见例子:伪造“大额存单”或“银行理财产品协议”,骗取他人投资。

信用证诈骗罪

- 核心手段:利用信用证进行诈骗活动,信用证是国际贸易中重要的支付方式。

- 关键特征:

- 使用伪造、变造的信用证或者附随的单据、文件。

- 使用作废的信用证。

- 骗取信用证。

- 以其他方法进行信用证诈骗活动。

- 常见例子:伪造提货单、质检报告等信用证要求的单据,骗取开证行的付款。

信用卡诈骗罪

- 核心手段:利用信用卡进行诈骗活动。

- 关键特征:

- 使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡。

- 使用作废的信用卡。

- 农冒用他人信用卡(如拾得他人信用卡并使用、骗取他人信用卡后使用)。

- 恶意透支(指持卡人以非法占有为目的,超过规定限额或者期限透支,并且经发卡银行催收后仍不归还)。

- 常见例子:通过“套现”后恶意不还款、利用网络盗刷他人信用卡信息。

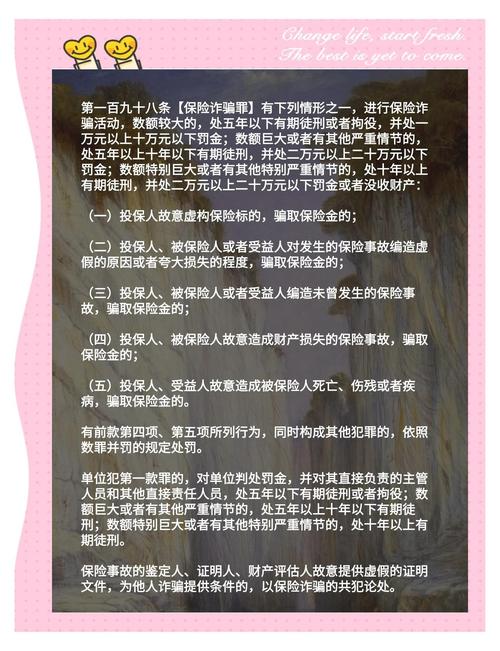

保险诈骗罪

- 核心手段:投保人、被保险人或者受益人,以非法获取保险金为目的,采取虚构保险标的、保险事故或者制造保险事故等方法,进行保险诈骗活动。

- 关键特征:

- 投保人故意虚构保险标的,骗取保险金。

- 投保人、被保险人或者受益人对发生的保险事故编造虚假的原因或者夸大损失的程度,骗取保险金。

- 投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金。

- 投保人、被保险人故意造成财产损失的保险事故,骗取保险金。

- 投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金。

- 常见例子:故意制造车祸骗取车险、带病投保骗取重疾险、或者制造“假保单”进行诈骗。

其他相关的常见金融诈骗类型

除了上述七种核心罪名,以下行为也属于金融诈骗的范畴,且在实践中非常普遍。

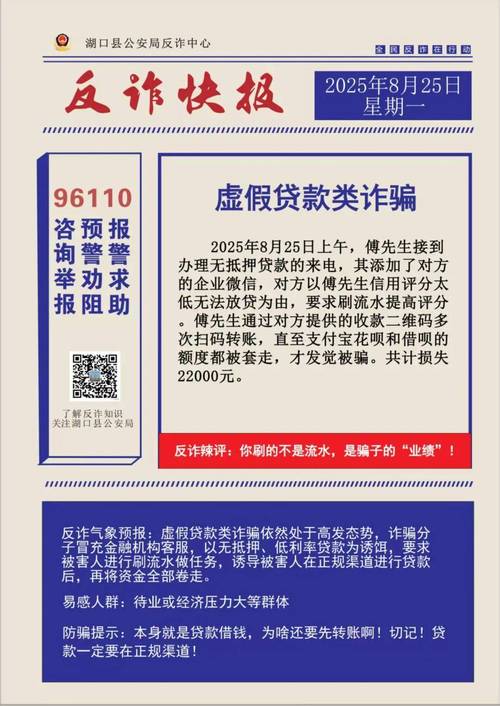

网络诈骗

这是一个大类,许多传统金融诈骗都通过网络实施。

- 电信网络诈骗:通过电话、短信、网络社交平台(微信、QQ等)进行。

- “杀猪盘”:最典型的情感投资诈骗,骗子通过建立恋爱关系(“养猪”),诱导受害人在虚假的投资平台(如股票、虚拟货币、博彩网站)上投入资金(“养猪”),最终平台无法提现,骗子消失(“杀猪”)。

- 冒充公检法:冒充警察、检察官或法官,以涉嫌洗钱、犯罪等为由,要求受害人将资金转入所谓的“安全账户”进行核查。

- 刷单返利诈骗:以“兼职刷单”为诱饵,先给小额返利,然后诱导受害人投入大额资金后消失。

- 虚假平台投资诈骗:建立虚假的股票、期货、虚拟货币交易平台,伪造交易记录和盈利,诱骗用户入金,后台可随时控制盈亏,最终卷款跑路。

合同诈骗罪

虽然不完全是“金融”诈骗,但与经济活动密切相关,常被用于金融领域。

(图片来源网络,侵删)

- 核心手段:以非法占有为目的,在签订、履行合同过程中,骗取对方当事人财物。

- 关键特征:利用经济合同,虚构履约能力,诱骗对方签订合同并支付货款、定金、保证金等。

- 常见例子:签订虚假的购销合同,骗取预付款;以合作开发项目为名,骗取“前期费用”。

非法吸收公众存款罪

- 与集资诈骗罪的区别:这是最关键的一点。

- 集资诈骗罪:主观上以“非法占有”为目的,即想把骗来的钱据为己有,不想归还,这是最严重的金融诈骗。

- 非法吸收公众存款罪:主观上没有“非法占有”的目的,可能只是想用这些钱去投资(比如放贷、炒房地产),但由于经营不善或本身就是庞氏骗局,最终导致资金链断裂,无法兑付,它破坏的是国家金融管理秩序,而不是直接侵犯财产所有权。

- 简单理解:骗子想“赖账”不还,是集资诈骗;骗子想“用钱生钱”,但结果亏了还不起,是非法吸收公众存款,在实践中,集资诈骗往往以非法吸收公众存款为幌子。

总结与防范建议

| 类别 | 核心特征 | 常见例子 |

|---|---|---|

| 集资诈骗罪 | 非法占有,承诺高额回报,面向不特定人群 | P2P爆雷、养老骗局、区块链骗局 |

| 贷款诈骗罪 | 骗取银行等金融机构贷款,无归还意图 | 伪造材料骗取房贷、经营贷 |

| 票据/凭证诈骗罪 | 使用伪造、变造或无效的金融票据/凭证 | 使用假汇票、假存单进行诈骗 |

| 信用证诈骗罪 | 利用国际贸易中的信用证进行诈骗 | 伪造提货单骗取信用证付款 |

| 信用卡诈骗罪 | 使用伪造/作废卡、冒用他人卡、恶意透支 | 网络盗刷、恶意套现不还 |

| 保险诈骗罪 | 虚构保险标的或事故,骗取保险金 | 制造车祸骗保、带病投保骗保 |

| 网络诈骗 | 利用互联网、电信等远程手段 | “杀猪盘”、冒充公检法、刷单诈骗 |

| 非法吸收公众存款罪 | 承诺回报,但主观上不一定想赖账,最终无法兑付 | 许多“理财暴雷”案定性为此 |

如何防范金融诈骗?

- 高收益必然伴随高风险:任何承诺“保本高息”、“稳赚不赔”的投资都是骗局。

- 核实资质:投资理财前,务必核实对方是否持有金融监管部门(如银保监会、证监会)颁发的牌照,可以通过官网查询。

- 保护个人信息:不轻易向陌生人透露身份证号、银行卡号、密码、验证码等敏感信息。

- 警惕“天上掉馅饼”:对“内部消息”、“特殊渠道”、“一夜暴富”等说辞保持高度警惕。

- 多方求证:遇到涉及大额资金转账的情况,务必与家人、朋友商量,或咨询专业人士,不要被骗子制造的紧急气氛所胁迫。

- 及时报警:一旦发现被骗,立即保存好所有证据(聊天记录、转账凭证、对方信息等),第一时间拨打110或前往就近派出所报案。

金融诈骗的核心就是利用人性的弱点,如贪婪、恐惧、同情心等,只要我们保持理性,不抱有侥幸心理,就能有效避免掉入陷阱。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6838.html发布于 02-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网