收据盖公章法律责任如何界定?

摘要:

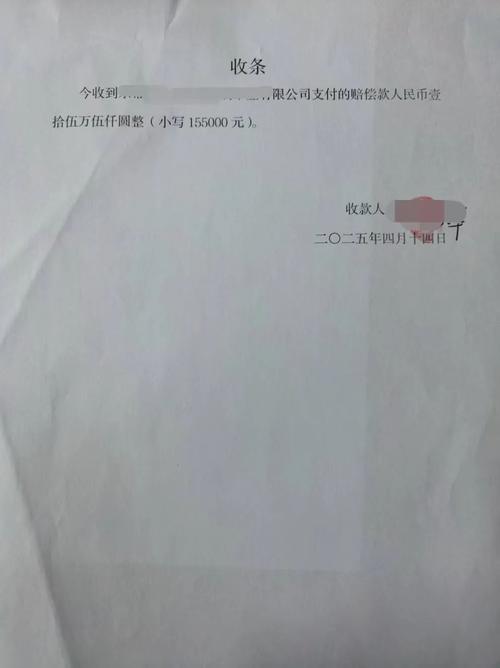

是的,盖公章的收据具有非常重要的法律责任,在中国法律实践中,在收据上加盖公章(或财务专用章、合同专用章等具有法律效力的印章)是一个严肃的法律行为,它将这张普通的收据从一张简单的“收...

摘要:

是的,盖公章的收据具有非常重要的法律责任,在中国法律实践中,在收据上加盖公章(或财务专用章、合同专用章等具有法律效力的印章)是一个严肃的法律行为,它将这张普通的收据从一张简单的“收... 是的,盖公章的收据具有非常重要的法律责任。

在中国法律实践中,在收据上加盖公章(或财务专用章、合同专用章等具有法律效力的印章)是一个严肃的法律行为,它将这张普通的收据从一张简单的“收钱凭证”转变为一份具有法律证明力的书面文件。

(图片来源网络,侵删)

下面我们从几个方面来详细阐述其法律责任和意义。

盖公章收据的法律效力(它意味着什么?)

公章是公司法人意志的体现,代表了公司的官方行为,一张盖了公章的收据,其法律效力远高于仅经手人签字的收据,它通常意味着以下几点:

-

证明债权债务关系成立:

- 这是最核心的法律效力,它明确证明了收款方(盖章方)确实从付款方处收到了一笔特定金额的款项。

- 这张收据是付款方主张其已履行付款义务的有力证据。

- 这张收据是收款方主张其对该笔款项拥有所有权(或代为保管的义务)的有力证据。

-

构成初步证据:

(图片来源网络,侵删)

(图片来源网络,侵删)- 在法庭上,盖公章的收据通常被作为直接证据或原始书证,用来证明收款事实,除非有相反的证据足以推翻,否则法院会采信其内容。

-

表明收款方的身份和意愿:

- 公章明确指出了收款方的主体是“某某公司”,而非某个个人,这避免了因个人离职、失联等原因产生的纠纷。

- 它代表了公司作为法人,正式承认收到了这笔钱,并愿意为此承担相应的法律责任。

具体承担哪些法律责任?(盖了章就要负什么责?)

一旦收据上盖了公章,收款方(公司)就可能需要承担以下几方面的法律责任:

民事责任

这是最直接、最常见的责任。

- 返还款项的义务:如果这笔款项是不当得利(对方多付了、付错了,或者基于一个无效的合同支付的),收款方有义务返还。

- 履行合同/协议的义务:如果这笔款项是基于某个合同或协议(如借款合同、服务合同、买卖合同)支付的,收款方有义务按照合同约定履行相应的义务(如提供货物、提供服务、按时还款等),如果收款方不履行,付款方可以起诉其违约。

- 侵权赔偿的义务:在某些情况下,收款行为本身可能构成侵权(明知款项是赃款而收取),收款方可能需要承担相应的赔偿责任。

行政责任

- 税务责任:公司收到的款项,尤其是经营性收入,必须依法纳税,盖了公章的收据是税务机关认定公司收入的重要依据,如果公司隐瞒收入,不开发票、不申报纳税,一旦被查出,将面临补缴税款、滞纳金,并处以罚款的行政处罚。

- 财务违规责任:公司的财务制度要求所有收支都要有据可查,不合规的收据管理可能导致内部财务混乱,相关财务人员甚至负责人可能受到公司内部纪律处分或监管部门的处罚。

刑事责任

在极端情况下,如果盖公章收据的行为涉及犯罪,相关人员可能需要承担刑事责任。

(图片来源网络,侵删)

- 职务侵占罪:公司的员工利用职务上的便利,将公司的收入通过开具盖公章的收据后,非法占为己有,数额较大的,构成职务侵占罪。

- 挪用资金罪:员工利用职务便利,将公司资金通过收据“合法”地挪作他用,超过三个月未还的,构成挪用资金罪。

- 诈骗罪:如果以非法占有为目的,通过虚构事实、隐瞒真相的方式,诱使对方付款并开具盖公章的收据,骗取数额较大的公私财物,则可能构成诈骗罪。

- 逃税罪:公司有意识地通过开具收据但不入账的方式,隐匿收入,逃避缴纳税款,数额巨大并且占应纳税额百分之十以上的,可能构成逃税罪。

法律风险与防范建议

对于付款方和收款方盖公章的收据都意味着风险。

对付款方的风险与防范:

- 风险:最大的风险是“付款容易,维权难”,一旦钱款通过盖公章的收据支付出去,除非能证明该收据是因欺诈、胁迫等非法手段取得,或者款项是“不当得利”,否则很难要求返还,对方公司收到了你的货款并盖章,但如果对方后来不发货,你只能起诉其违约,要求其履行合同或赔偿损失,但钱款已经不在对方公司账上,追回难度较大。

- 防范建议:

- 明确款项性质:在收据的“事由”或“款项说明”一栏,务必写清楚款项的用途,支付XX项目货款”、“归还XX借款”、“XX服务预付款”等,这是判断双方权利义务的关键。

- 核对公章真伪:收到收据时,仔细核对公章是否清晰、与营业执照上的名称是否一致,以防假章。

- 保留完整证据链:收据只是证据之一,务必保留好合同、付款凭证(银行转账记录)、沟通记录等,形成完整的证据链,以应对可能发生的纠纷。

- 警惕“收据”代替“发票”:在商业活动中,对方应提供的是发票,而不是收据,收据的证明力远低于发票,且不能作为税前扣除的凭证,如果对方只给收据不给发票,要高度警惕。

对收款方的风险与防范:

- 风险:最大的风险是“认账容易,赖账难”,一旦盖章,就等于公司承认收到了这笔钱,如果这笔钱的来源或性质不明(如不明来源的“好处费”),或者与非法活动有关,公司将陷入被动,甚至承担法律责任。

- 防范建议:

- 严格内部管理:建立公章使用登记制度,明确规定在什么情况下、由谁申请、由谁审核、才能在收据上盖章,严禁在空白收据上盖章。

- 审核款项性质:在盖章前,财务人员或经办人应尽量了解款项的来源和用途,对可疑的款项(如大额现金、没有明确事由的转账)要提高警惕,并向相关负责人汇报。

- 规范收据内容:确保收据上的日期、金额(大小写)、付款方名称、收款事由等信息填写完整、准确,避免涂改。

- 及时入账:所有盖公章收到的款项,都必须及时、准确地记入公司账目,依法纳税,避免账外循环,引发财务和税务风险。

收据盖公章,绝非小事一桩。

- 对于收款方:这是一个承诺,承诺收到了钱,并愿意为此承担相应的法律后果(无论是还款、履约还是纳税)。

- 对于付款方:这是一个凭证,是证明自己已付钱的有力证据,但也是钱款离开自己控制的“确认书”。

无论是开具还是接收盖公章的收据,都应保持高度的法律意识,谨慎对待每一个细节,以防范潜在的法律风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6619.html发布于 02-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网