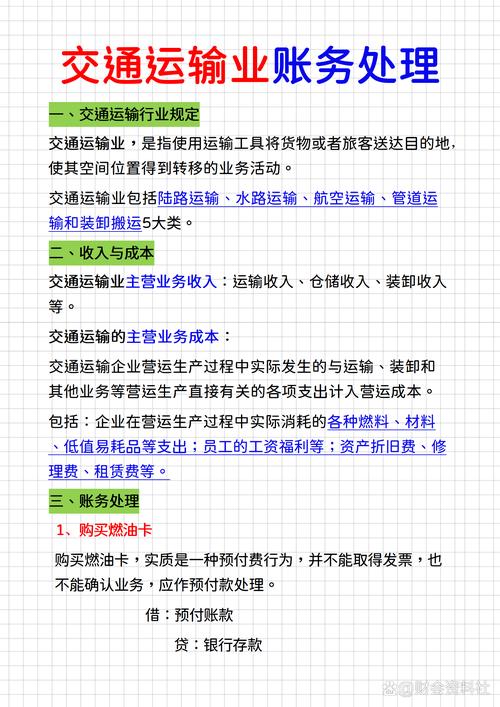

投资每月固定分红协议稳不稳?

摘要:

在正规的投资领域,尤其是针对上市公司股票或公募基金,几乎不存在法律上强制执行的“每月固定分红”协议,分红是上市公司董事会根据公司当年的盈利情况、现金流状况和未来发展需要而做出的自主...

摘要:

在正规的投资领域,尤其是针对上市公司股票或公募基金,几乎不存在法律上强制执行的“每月固定分红”协议,分红是上市公司董事会根据公司当年的盈利情况、现金流状况和未来发展需要而做出的自主... 在正规的投资领域,尤其是针对上市公司股票或公募基金,几乎不存在法律上强制执行的“每月固定分红”协议。

分红是上市公司董事会根据公司当年的盈利情况、现金流状况和未来发展需要而做出的自主决策,它不是一项必须履行的义务,任何承诺“保本、保息、每月固定分红”的投资产品,都需要您高度警惕,这很可能是非法集资或金融诈骗的特征。

尽管如此,市场上确实存在一些金融工具或商业模式,其设计目标就是提供类似“定期、稳定现金流”的回报,我们可以将其理解为“固定分红”的替代或变通方案,下面我将为您详细解析:

第一部分:为什么“每月固定分红协议”通常不合法且风险极高?

正规的股权、债权等投资,其收益来源于资产本身的增值或运营利润,而不是一个事先约定的固定金额,承诺固定分红通常意味着:

- 庞氏骗局/非法集资:用后来投资者的本金,支付给早期投资者“分红”,只要没有新的资金进入,整个模式就会崩溃。

- 资金池模式:平台将所有投资者的资金汇集到一个“资金池”中,然后自行决定每月分配多少收益,这存在巨大的挪用风险和操作风险,一旦平台出现问题,投资者的本金将血本无归。

- 底层资产不透明:承诺方无法清晰说明分红的具体来源是什么(是某家公司的真实利润,还是某个项目的现金流),只是模糊地承诺“高回报”。

警示信号:

- 承诺“保本保息”、“稳赚不赔”。

- 回报率远高于市场平均水平(月息1%-2%,年化12%-24%)。

- 宣传语中常有“内部消息”、“政府项目”、“原始股”等字眼。

- 合同条款模糊,或使用不规范的自制合同。

第二部分:实现“每月固定分红”目标的合法投资工具与策略

虽然不能签一个“保证每月分红的协议”,但您可以通过配置特定的资产,来构建一个能产生规律性、稳定性现金流的投资组合,这才是专业投资者追求的目标。

以下是几种常见的工具和策略:

债券类投资 (提供稳定的票息收入)

债券的本质是借钱给发行方(政府或企业),发行方承诺按期支付利息(票息),到期归还本金。

- 国债/地方政府债:信用风险极低,但通常按半年或一年付息一次。

- 公司债/企业债:信用风险和利率较高,付息频率多为一年一次或半年一次。

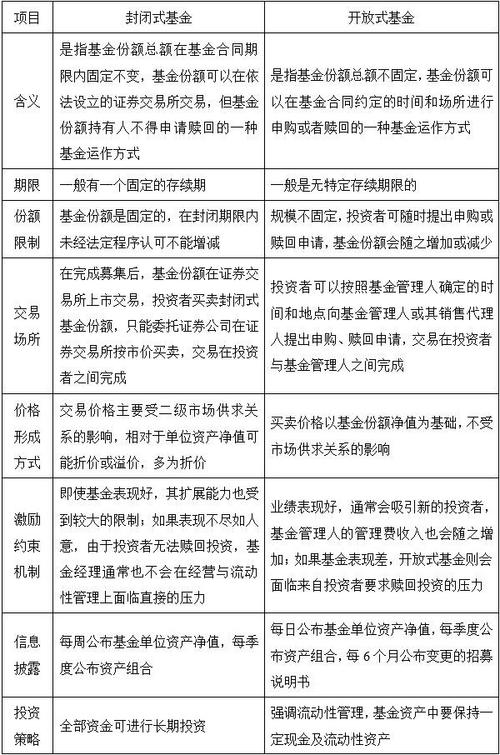

- 债券基金:这是实现月度分红的最佳工具之一。

- 原理:基金持有多种不同付息日的债券,通过债券的利息、债券买卖的价差以及利息的再投资,基金可以将收益进行平滑处理,然后每月向投资者分配。

- 优点:分散风险、专业管理、流动性好,能实现“准月度分红”。

- 注意:债券基金的分红并非来自“本金”,而是来自基金收益,基金净值会随着分红而相应下降,债券基金本身也存在净值波动风险。

高股息股票/REITs (提供持续的分红收入)

选择那些有稳定盈利能力、分红政策一贯且慷慨的公司。

- 高股息蓝筹股:一些大型国有银行、公用事业(电力、水务)、能源等行业的龙头企业,这些公司现金流稳定,通常有季度分红,虽然不是每月,但可以通过组合不同季度的分红股票,来拉平现金流。

- 房地产投资信托基金:

- 这是实现“月度分红”的明星工具,REITs将募集的资金投资于能产生租金收入的房地产(如商场、写字楼、公寓、数据中心等),并将大部分(通常要求90%以上)的应税收入以分红的形式分配给投资者。

- 优点:兼具房地产的租金收入和股票的流动性,分红频率通常为每月或每季度,是构建被动收入流的重要工具。

银行理财产品/结构性存款 (提供约定收益,但非分红)

- 银行R2(中低风险)理财产品:这类产品通常投资于债券、存款等固收类资产,其收益模式是“到期还本付息”,而不是期间分红,其收益率在购买时是约定的,但这与股票的“分红”概念完全不同。

- 结构性存款:收益与利率、汇率、指数等挂钩,有一个保底收益和一个浮动收益,同样,是到期结算,非期间分红。

创建自己的“分红”组合策略

如果您真的需要每月都有现金流,可以采用以下策略:

- 核心-卫星策略:

- 核心资产:配置70-80%的资金在债券基金和REITs上,这些是您每月稳定现金流的来源。

- 卫星资产:配置20-30%的资金在高股息股票、指数基金等成长性资产上,用于追求长期资本增值。

- 现金流再投资:将季度或半年度分红的股票、债券的利息进行再投资,累积到一定金额后,可以手动提取作为生活费,从而实现“按需”的“月度”现金流。

第三部分:一份“投资固定分红”协议的关键条款(如果必须签署,请务必核查)

再次强调,签署此类协议风险极高。 如果您确实遇到了此类产品,并决定研究,一份协议中必须包含以下核心条款,并且您需要对这些条款进行最严格的审查:

| 条款类别 | 关键问题 | 潜在风险点 |

|---|---|---|

| 协议主体 | - 协议的甲方(融资方/项目方)是谁?是合法注册的公司吗? - 乙方(投资方)是谁? |

- 甲方是否是“皮包公司”? - 是否有明确的法人主体和资质? |

| 投资标的 | - 我的钱具体投到了哪里?是某个项目、某家公司还是某个资产池? - 标的物的所有权证明、评估报告在哪里? |

- 描述模糊不清,如“投资于实体经济项目”。 - 无法提供任何关于标的物的真实信息。 |

| 分红机制 | - 分红的来源是什么?(是项目利润、资产租金还是利息?) - 分红的计算公式是什么? - 分红是固定的金额还是固定的比例?如何保证“固定”? |

- 来源描述不清,可能是“用新还旧”。 - 公式不合理,无法持续。 |

| 退出机制 | - 我什么时候可以拿回本金? - 如果我想提前退出,流程是怎样的?会损失多少本金? |

- 期限极长(如5-10年),且中途无法退出。 - 提前退出有极高的惩罚性费用,或无法退出。 |

| 风险揭示 | - 协议中是否明确列出了所有可能的风险?(如市场风险、信用风险、流动性风险等) - 是否有“保本保息”的承诺性文字? |

- 风险揭示部分寥寥几句,或被放在不显眼的位置。 - 协议中存在“保证”、“承诺”等绝对性词语。 |

| 违约责任 | - 如果甲方无法按时支付分红,或无法到期还本,甲方应承担什么责任? - 如果乙方提前退出,违约责任是什么? |

- 对甲方的违约责任界定模糊,或没有实质性的惩罚措施。 - 对乙方的约束条款却非常苛刻。 |

总结与最终建议

- 放弃“天上掉馅饼”的想法:任何承诺“每月固定分红”且收益率偏高的投资,都应首先被视为高风险骗局。

- 转向“构建稳定现金流”的思维:您的目标不应是寻找一个“协议”,而应是通过资产配置来建立一个能产生规律现金流的投资组合。

- 核心工具推荐:

- 追求月度现金流:债券基金、房地产投资信托基金 是首选。

- 追求稳定季度现金流:高股息蓝筹股、优质企业债。

- 咨询专业人士:在做出任何投资决策前,特别是涉及大额资金时,请务必咨询持牌的独立财务顾问或律师,让他们帮助您分析合同和产品的真实风险。

- 投资的第一原则是“不懂不投”:如果您无法清晰地理解资金的去向、收益的来源和潜在的风险,请果断放弃。

请务必保护好自己的血汗钱,远离任何听起来好到不真实的投资承诺。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/6324.html发布于 02-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网