长期股权投资并表标准如何界定?

摘要:

这是一个非常核心的会计问题,长期股权投资是否并表,取决于投资方是否对被投资单位拥有“控制”,并表,即编制合并财务报表,是将母公司及其所有子公司视为一个单一的经济实体来反映其财务状况...

摘要:

这是一个非常核心的会计问题,长期股权投资是否并表,取决于投资方是否对被投资单位拥有“控制”,并表,即编制合并财务报表,是将母公司及其所有子公司视为一个单一的经济实体来反映其财务状况... 这是一个非常核心的会计问题。长期股权投资是否并表,取决于投资方是否对被投资单位拥有“控制”。

(图片来源网络,侵删)

并表,即编制合并财务报表,是将母公司及其所有子公司视为一个单一的经济实体来反映其财务状况、经营成果和现金流量。

以下是详细的判断标准和处理方式:

核心判断标准:控制

根据《企业会计准则第33号——合并财务报表》和《企业会计准则第2号——长期股权投资》,判断是否并表的关键在于投资方是否对被投资方控制。

控制的定义:投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

(图片来源网络,侵删)

通俗地讲,控制通常存在于以下三种情况:

-

拥有半数以上的表决权:

- 直接拥有:持有被投资单位50%以上的表决权。

- 间接拥有:通过子公司持有被投资单位50%以上的表决权。

- 直接和间接拥有:直接和间接合计持有被投资单位50%以上的表决权。

-

拥有半数或以下的表决权,但通过其他方式实质上控制:

- 与其他投资方协议:通过与其他投资者之间的协议,拥有被投资单位半数以上的表决权。

- 公司章程:根据公司章程或协议,有权决定被投资单位的财务和经营政策。

- 董事会/类似权力机构:有权任免被投资单位董事会等类似权力机构的多数成员。

- 董事会会议:在董事会会议上有半数以上的投票权。

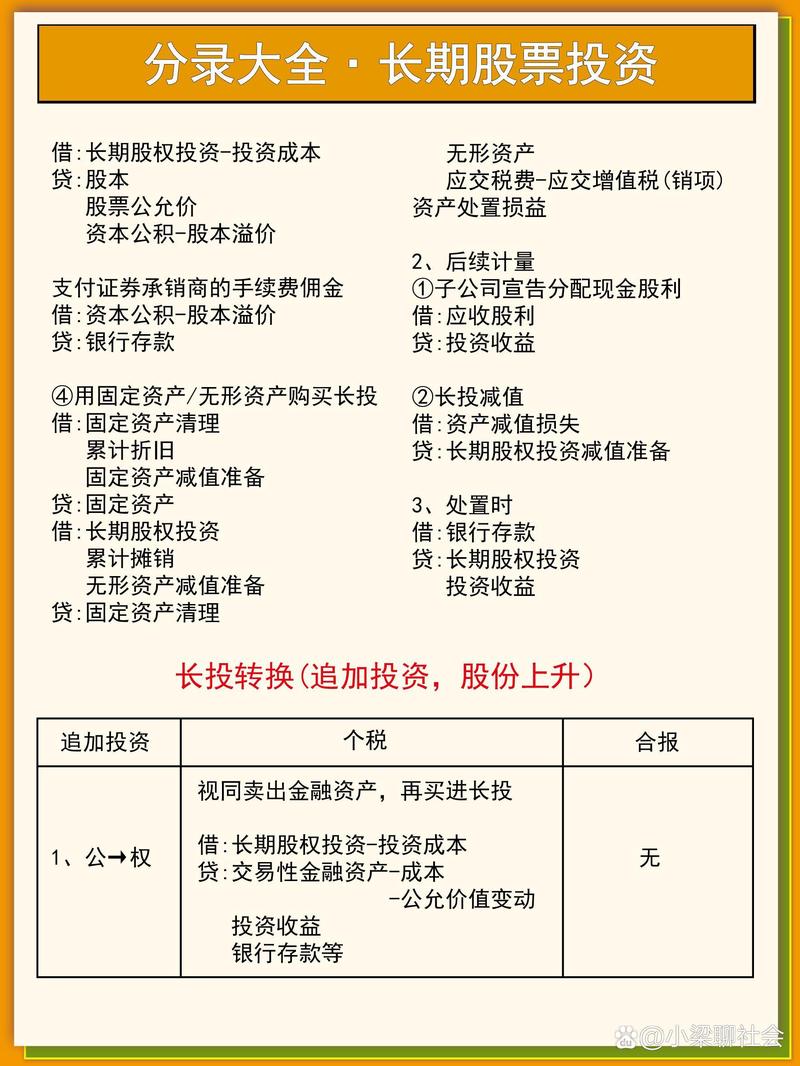

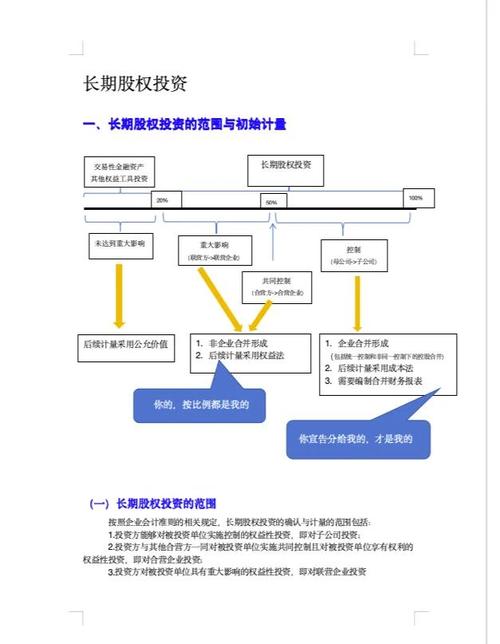

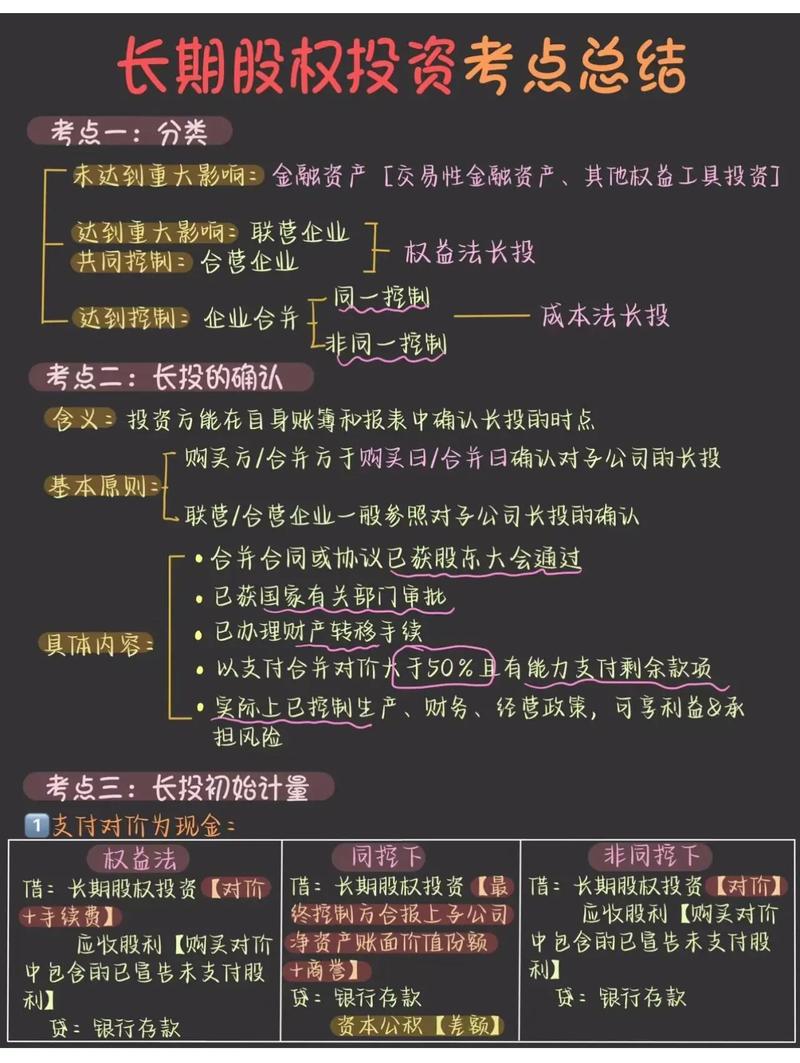

三种长期股权投资的会计处理

长期股权投资根据持股比例和对被投资单位的影响程度,分为三种情况,对应三种不同的会计处理方法:

(图片来源网络,侵删)

| 持股比例 | 对被投资单位的影响 | 会计处理方法 | 是否并表 |

|---|---|---|---|

| 50%以上 | 控制 | 成本法 | 是 (需要编制合并报表) |

| 20% - 50% | 重大影响 | 权益法 | 否 (不并表,但需单列) |

| 20%以下 | 无重大影响 | 以公允价值计量且其变动计入当期损益 (或可供出售金融资产) | 否 (不并表) |

下面我们详细解释这三种情况:

控制 (Control) - 采用成本法,并表

- 持股比例:通常指持股 50%以上。

- 会计处理:

- 母公司个别报表:对子公司的长期股权投资采用成本法核算,账面价值保持为初始投资成本,只有在收到子公司宣告分派的现金股利或利润时,才确认为投资收益。

- 合并报表:这是关键,母公司需要编制合并财务报表,在合并工作底稿中,需要将母公司的“长期股权投资”与子公司的所有者权益项目进行抵销,将母公司内部交易产生的未实现损益等予以抵销,最终将母、子公司作为一个整体来列报财务数据。

- 举例:A公司持有B公司60%的股权,能够控制B公司。

- A公司自己的账上,对B公司的投资按成本法记账。

- A公司需要编制合并财务报表,将B公司的资产、负债、收入、费用等全部纳入合并范围,剔除内部交易影响。

重大影响 (Significant Influence) - 采用权益法,不并表

- 持股比例:通常指持股 20% 至 50% 之间,虽然这个比例不是绝对的,但它是判断重大影响的重要参考。

- 会计处理:

- 采用权益法,投资方的账面价值需要随着被投资单位所有者权益的变动而调整。

- 确认投资收益:当被投资单位实现净利润时,投资方按持股比例确认投资收益,并增加长期股权投资的账面价值。

- 确认投资损失:当被投资单位发生净亏损时,做相反处理。

- 不并表:投资方不编制合并报表,而是在其个别资产负债表中单列“长期股权投资”项目,在利润表中单列“投资收益”项目。

- 举例:C公司持有D公司30%的股权,能够对D公司的生产经营决策施加重大影响。

- C公司对D公司的投资采用权益法记账。

- 每年D公司实现利润或亏损,C公司都要在自己的账上相应调整“长期股权投资”和“投资收益”。

- C公司的报表上不会出现D公司的完整财务数据。

无重大影响 (No Significant Influence) - 采用金融工具准则,不并表

- 持股比例:通常指持股 20%以下。

- 会计处理:

- 不再作为长期股权投资核算,而是根据管理层的意图,作为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)或可供出售金融资产处理。

- 其后续计量按公允价值,公允价值的变动计入当期损益(或其他综合收益)。

- 举例:E公司持有F公司5%的股权,对F公司没有重大影响。

- E公司会将这5%的股权作为“交易性金融资产”或“可供出售金融资产”入账。

- 每个资产负债表日,按公允价值调整其账面价值,其变动会影响E公司的利润表或所有者权益变动表。

总结与对比

| 特征 | 控制 (并表) | 重大影响 (不并表) | 无重大影响 (不并表) |

|---|---|---|---|

| 持股比例 | > 50% (或实质控制) | 20% - 50% (或可施加重大影响) | < 20% (或无法施加重大影响) |

| 会计科目 | 长期股权投资 (成本法) | 长期股权投资 (权益法) | 交易性金融资产 / 可供出售金融资产 |

| 报表处理 | 编制合并财务报表 | 在个别报表中单列 | 在个别报表中单列 |

| 后续计量 | 成本法 (收股利时确认收益) | 权益法 (按份额确认损益) | 公允价值计量 |

核心结论: 长期股权投资是否并表,唯一的决定性因素是“控制”,一旦形成控制,无论持股比例是51%还是100%,都必须采用成本法核算并编制合并报表,反之,只要没有形成控制,即使持股49%,也不能并表,而应采用权益法或金融工具准则进行核算。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/5839.html发布于 02-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网