投资款转借款,协议怎么写才有效?

摘要:

核心要点(必须明确)在起草协议时,必须清晰无误地界定以下几个关键点:款项性质变更:明确声明原支付给[公司名称]的款项,其性质已从“投资款”变更为“借款”,借款本金:明确转为借款的金...

摘要:

核心要点(必须明确)在起草协议时,必须清晰无误地界定以下几个关键点:款项性质变更:明确声明原支付给[公司名称]的款项,其性质已从“投资款”变更为“借款”,借款本金:明确转为借款的金... 核心要点(必须明确)

在起草协议时,必须清晰无误地界定以下几个关键点:

- 款项性质变更:明确声明原支付给[公司名称]的款项,其性质已从“投资款”变更为“借款”。

- 借款本金:明确转为借款的金额是多少,即原投资款的数额。

- 借款期限:约定借款的起始日和到期日,如果没有固定期限,需要约定“可随时要求归还”或约定一个宽限期。

- 借款利率:这是关键,需要约定一个明确的、符合法律规定的利率,可以约定:

- 固定利率:年利率8%。

- 浮动利率:以同期LPR(贷款市场报价利率)为基础上浮3%。

- 无息借款:如果双方关系良好,也可以约定不计利息,但建议明确写出,避免日后争议。

- 还款方式:明确是一次性还本付息,还是分期偿还(如按月/季度付息,到期还本)。

- 还款来源:明确款项的还款来源,通常是公司的经营现金流或特定资产。

- 担保(强烈建议):为了保障出借人(原投资人)的权益,强烈建议要求借款人(公司/个人)提供担保,担保方式可以是:

- 抵押:将公司或个人的房产、设备等不动产或动产进行抵押。

- 质押:将公司股权、应收账款、知识产权等权利进行质押。

- 保证:由第三方(如公司其他股东、实际控制人)提供连带责任保证。

- 违约责任:明确如果借款人未能按时还款,应承担的违约责任,例如支付逾期利息、违约金等。

- 法律适用和争议解决:约定发生纠纷时,由哪个法院管辖,适用哪国法律。

协议模板(参考)

以下是一个通用模板,您可以根据实际情况进行修改和填充。

投资款转为借款协议

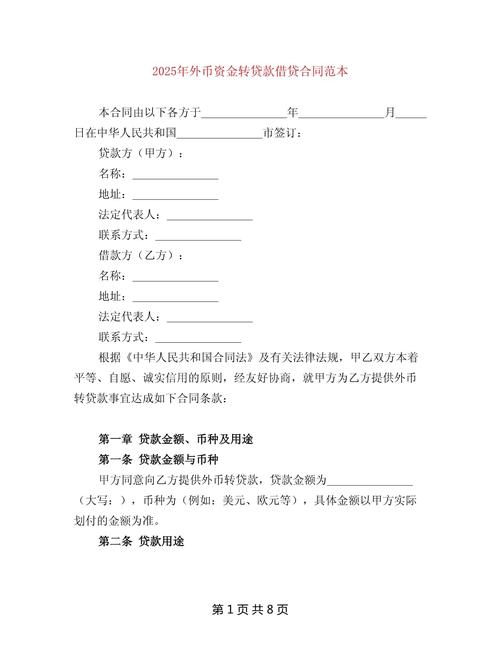

甲方(出借人/原投资人): 姓名/名称:____ 身份证号/统一社会信用代码:____ 联系地址:____ 联系电话:____

乙方(借款人/公司/原被投方): 名称:____ 统一社会信用代码:____ 法定代表人/负责人:____ 联系地址:____ 联系电话:____

鉴于:

- 甲方曾于 __年月日向乙方支付款项,共计人民币(大写)____元(¥____元),该款项性质原为对乙方的投资款。

- 经甲乙双方友好协商,一致同意将该笔款项的性质由“投资款”变更为“借款”,并就相关事宜达成如下协议,以资共同遵守。

第一条 借款金额 双方确认,甲方出借给乙方的借款本金金额为人民币(大写)____元(¥____元)(以下简称“借款本金”),此金额即等同于甲方原支付给乙方的投资款总额。

第二条 借款期限

- 本借款的起始日为:__年月日。

- 本借款的到期日为:__年月日。

- 若乙方未能按期还款,甲方有权宣布借款提前到期,并要求乙方立即偿还全部本金及利息。

第三条 借款利率 本借款的利率为 年利率 [ ]%。 (或者:本借款利率为浮动利率,以中国人民银行公布的同期LPR为基础,上浮 [ ]%计算。)

第四条 还款方式

- 本借款的还款方式为:[请选择或修改]

- 选项一(一次性还本付息):乙方应于__年月日一次性向甲方偿还全部借款本金及截至还款日止的全部利息。

- 选项二(分期付息,到期还本):乙方应于每个 [季/月] 底的 [ ] 日前,向甲方支付当期利息,借款本金于__年月日一次性偿还。

- 选项三(分期还款):乙方应于 [ ] 年 [ ] 月 [ ] 日起,于每个 [ ] 日前向甲方偿还本金人民币 [ ] 元及当期利息,直至本借款全部清偿完毕。

- 乙方还款的账户信息: 开户名:____ 开户行:____ 账 号:____

第五条 担保(可选但强烈建议) 为确保本协议项下债权的实现,乙方 [或其股东/第三方]自愿提供以下担保: [请详细描述担保方式,] 乙方自愿将其名下位于 [ ] 的房产(房产证号:[ ])为本协议项下的借款提供抵押担保,并办理抵押登记手续。 或 丙方(姓名/名称:[ ])自愿为本协议项下乙方的全部债务提供无限连带责任保证担保。

第六条 违约责任

- 乙方未按本协议约定的时间足额支付任何一期利息或本金的,构成违约。

- 乙方违约的,应向甲方支付逾期利息,逾期利率在原借款利率基础上上浮 [ ]%。

- 乙方违约的,甲方有权要求乙方支付违约金,违约金金额为借款总本金的 [ ]%。

- 因乙方违约导致甲方为实现债权而产生的所有费用(包括但不限于律师费、诉讼费、保全费、差旅费等),均由乙方承担。

第七条 争议解决 因本协议引起的或与本协议有关的任何争议,双方应首先友好协商解决;协商不成的,任何一方均有权向 甲方所在地 人民法院提起诉讼。

第八条 其他

- 本协议自甲乙双方签字(甲方为个人)或盖章(甲方为单位)之日起生效。

- 本协议一式两份,甲乙双方各执一份,具有同等法律效力。

- 本协议的签订,表明双方已结清此前所有基于“投资”关系产生的权利义务,双方关系自本协议生效之日起变更为纯粹的借贷关系。

甲方(签字/盖章): 日期:__年月日

乙方(签字/盖章): 法定代表人/授权代表(签字): 日期:__年月日

注意事项

- 书面形式:务必签订书面协议,口头约定在法律上难以取证,风险极高。

- 证据链:除了这份新的《投资款转为借款协议》,最好将原投资的凭证(如银行转账记录、收据等)作为协议的附件,以证明款项来源。

- 税务影响:此次性质变更可能涉及税务问题,原投资款可能涉及资本公积,转为借款后,利息支出对公司来说是财务费用,可以在税前扣除(需符合税法规定),对于个人出借人,收到的利息需要缴纳个人所得税,建议咨询专业税务师。

- 公司内部决策:如果借款人是公司,此行为可能需要履行公司内部决策程序(如股东会决议),特别是当涉及公司资产变动或关联交易时。

- 咨询专业人士:如果涉及金额巨大、关系复杂或公司股权结构,强烈建议在签署协议前咨询律师,以确保协议的合法性和有效性,最大限度地保护自身权益。

将投资转为借款是保护出借人权益的一种方式,但前提是必须有清晰、合法的书面协议来支撑。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/4926.html发布于 02-09

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网