两人合资买房,出资与权益咋分配?

摘要:

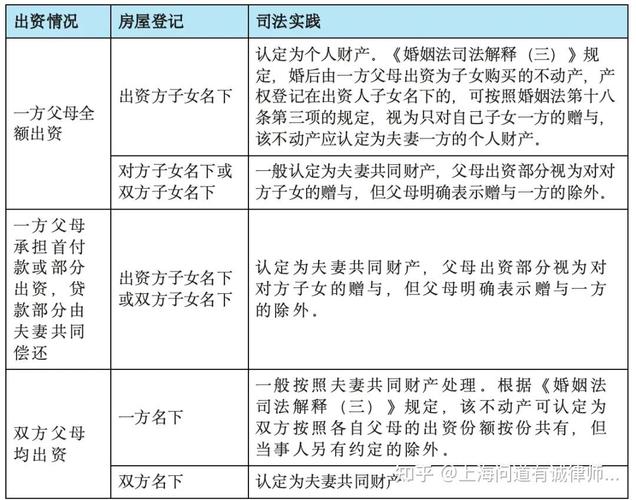

在分配时,需要综合考虑三个核心要素:出资比例、产权比例、以及后续的责任与收益分配,这三者可以一致,也可以不一致,但必须在协议中清晰界定,以下是几种常见的分配模式、关键注意事项和具体...

摘要:

在分配时,需要综合考虑三个核心要素:出资比例、产权比例、以及后续的责任与收益分配,这三者可以一致,也可以不一致,但必须在协议中清晰界定,以下是几种常见的分配模式、关键注意事项和具体... 在分配时,需要综合考虑三个核心要素:出资比例、产权比例、以及后续的责任与收益分配,这三者可以一致,也可以不一致,但必须在协议中清晰界定。

(图片来源网络,侵删)

以下是几种常见的分配模式、关键注意事项和具体操作步骤,供您参考。

核心分配模式(选择一种或组合)

按出资比例分配(最常见、最简单)

这是最基础和最公平的模式,适用于双方出资意愿和能力对等的情况。

- 产权比例(房产证份额):严格按照双方的出资比例来划分,A出资60万,B出资40万,总价100万,那么产权就写成A 60%,B 40%。

- 后续责任:房贷月供、物业费、维修费等所有后续支出,也按60%:40%的比例分摊。

- 未来收益:未来出售房产时,扣除所有成本(包括首付、已还月供、交易税费等)后的净利润,也按60%:40%分配。

优点:

- 简单明了,易于计算和执行。

- 权利与义务完全对等,公平性高。

缺点:

(图片来源网络,侵删)

- 如果一方出资远高于另一方,但未来另一方想长期居住,这种模式可能显得不够灵活。

按贡献比例分配(更灵活、更复杂)

这种模式认为,买房不仅仅是出钱,其他方面的“贡献”也应该被计算在内,特别适用于一方出资多,另一方负责装修、还贷或实际居住的情况。

-

如何定义“贡献”:

- 首付:现金出资。

- 月供:未来长期、稳定的现金投入。

- 装修/家电:对房屋的重大投入,可以折算成现金价值。

- “隐性贡献”:一方负责所有跑腿、办手续、出租/管理房屋等,这部分也可以协商一个价值。

-

如何操作:

- 估算总贡献值:将所有贡献都折算成现金。

- A出首付60万。

- B负责装修,花费15万。

- 双方约定,A负责还贷,每月5000元;B负责生活开销和物业费,每月2000元。

- 计算产权比例:将所有贡献加总,然后按比例分配。

- 假设房产总价100万,首付60万,装修15万,已计入房产价值。

- A的总贡献 = 60万(首付)+ 未来所有月供。

- B的总贡献 = 15万(装修)+ 未来所有生活开销。

- 这是一个动态的计算,可以在协议中约定一个初始产权比例,并约定未来每年或每几年根据实际还贷和开销情况进行一次复核和调整。

- 估算总贡献值:将所有贡献都折算成现金。

优点:

(图片来源网络,侵删)

- 更为公平,认可了非金钱的贡献。

- 灵活性高,能适应各种复杂的合作情况。

缺点:

- 计算复杂,容易产生分歧。

- 需要非常详细的协议和定期的沟通。

固定份额分配(适用于一方出资,另一方“出力”)

这种模式常见于情侣或夫妻,一方负责全部首付,另一方承诺负责大部分或全部月供,并实际居住。

- 如何操作:

- 约定一个固定的产权比例,70% : 30%。

- 出资多的一方占70%,另一方占30%。

- 协议中明确规定,非出资方需要承担全部或绝大部分的月供、物业费等日常开销。

- 未来出售时,净利润按70%:30%分配。

优点:

- 产权关系清晰、固定,简单易行。

- 保护了出资方的本金安全。

缺点:

- 非常不公平,如果非出资方长期承担高额月供,其权益没有得到充分体现。

- 强烈建议:采用此模式时,一定要在协议中明确写清“出资方为甲方,占产权70%;非出资方为乙方,占产权30%,并承诺承担每月XXXX元的月供及所有相关费用”,避免日后扯皮。

必须明确的几个关键问题(无论选择哪种模式)

无论选择哪种分配模式,以下问题都必须在协议中白纸黑字写清楚:

-

产权登记(房产证)

- 按份共有:这是最推荐的方式,明确写明每个人的具体份额(如:张三60%,李四40%),这样,未来处置房产(如出售、抵押)时,需要按份额比例同意,非常清晰。

- 共同共有:默认为均等份额(50%/50%),除非另有约定,这种方式在处置时需要双方一致同意,灵活性较差。

-

出资方式与时间

- 首付、税费、中介费等各项费用的具体金额由谁支付,必须一一列明。

- 如果是转账,请保留好银行凭证,如果是现金,务必让对方打收条。

-

贷款责任

- 谁是主贷人,谁是次贷人?(通常银行要求有稳定收入的一方做主贷人)

- 重要:无论谁是主贷人,贷款合同上的双方都是共同债务人,银行只认合同,不认你们之间的内部协议,如果一方断供,银行会向双方追讨,并可能拍卖房产,协议中关于月供分摊的约定,是你们两个人之间的约定,不能对抗银行。

-

房屋使用与居住权

- 房屋买来是自住还是出租?

- 如果自住,谁住?住多久?如果一方长期居住,是否需要向另一方支付“租金”或“占用费”?这笔费用如何计算?

- 如果出租,由谁来负责招租、管理?租金如何分配?是先用来还贷,还是再按比例分配?

-

未来处置(出售、继承、赠与)

- 出售:什么情况下可以出售?(如一方想卖,另一方不同意怎么办?)是优先由另一方按市场价购买,还是直接挂牌出售?出售净收益如何分配?

- 继承/赠与:如果一方不幸去世,其房产份额由谁继承?是直系亲属还是另一方?这需要在协议中明确,避免家庭纠纷。

-

退出机制(非常重要!)

- 这是最容易忽略但最关键的一条,必须约定好,如果未来关系破裂(如分手、离婚)或一方想退出,房子怎么办?

- 方案A:一方回购,约定一方有权在某个时间点,以某个价格(可以是市场价,也可以是“当初出资+利息”)购买另一方的份额。

- 方案B:共同出售,将房产挂牌出售,售房款按比例分配,但需要明确,如果一方不同意出售,另一方有权申请法院强制拍卖,但拍卖价通常低于市场价。

- 方案C:第三方购买,允许一方将股份转让给第三方,但另一方有优先购买权。

操作步骤总结

- 第一步:充分沟通,开诚布公地讨论彼此的出资能力、对未来的期望(自住/出租)、风险承受能力等,这是所有合作的基础。

- 第二步:选择模式,根据沟通结果,选择最适合你们的分配模式(模式一、二、三或组合)。

- 第三步:起草协议,将所有商定的事项,特别是上面提到的“关键问题”,全部写进一份详细的《合伙购房协议》,可以找网上的模板参考,但最好能咨询律师。

- 第四步:公证或律师见证,虽然《合伙购房协议》本身具有法律效力,但进行公证或请律师见证,可以大大增强其法律效力和权威性,避免未来一方反悔。

- 第五步:执行协议,严格按照协议执行出资、还贷等各项条款,并保留好所有凭证。

- 第六步:定期沟通,每年至少复盘一次协议的执行情况,特别是如果涉及动态调整(如模式二),确保一切都在可控范围内。

最后提醒: 感情归感情,生意归生意,无论关系多好,合伙买房都必须用法律文件来保障双方的利益,这不仅是保护出资方,也是保护为这个家付出“隐性贡献”的一方,更是保护这段关系本身。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/3365.html发布于 01-24

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网