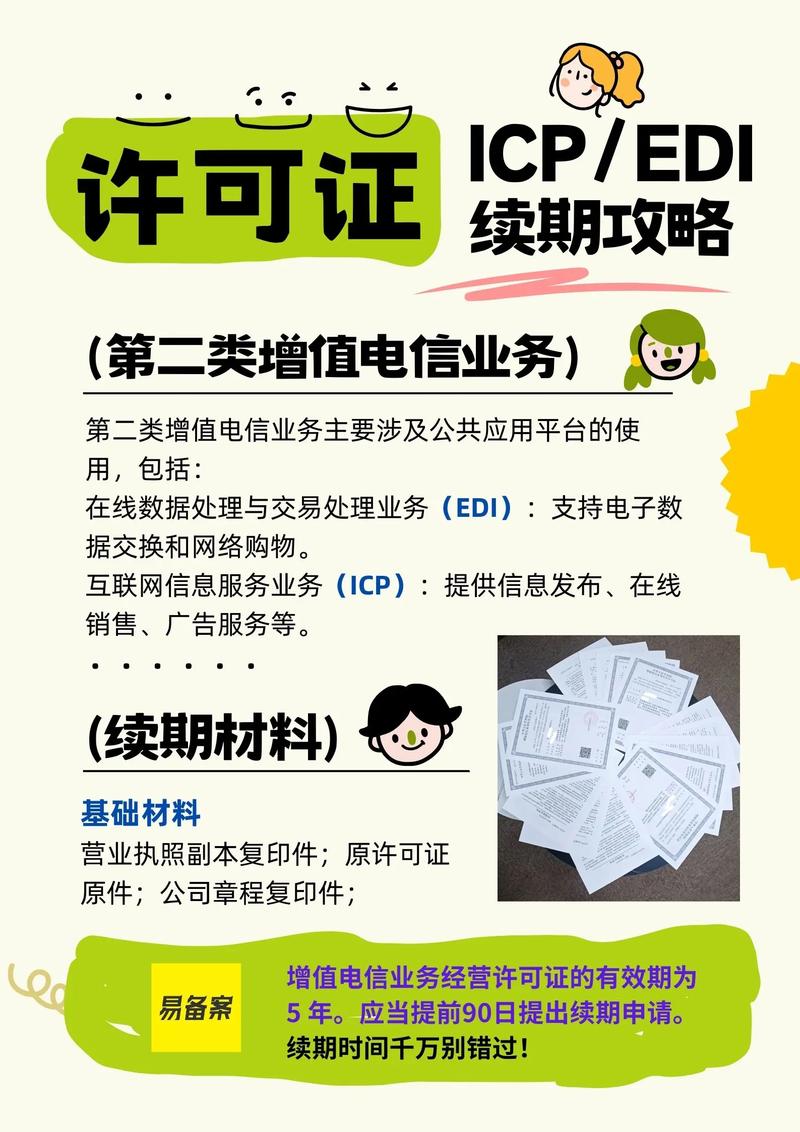

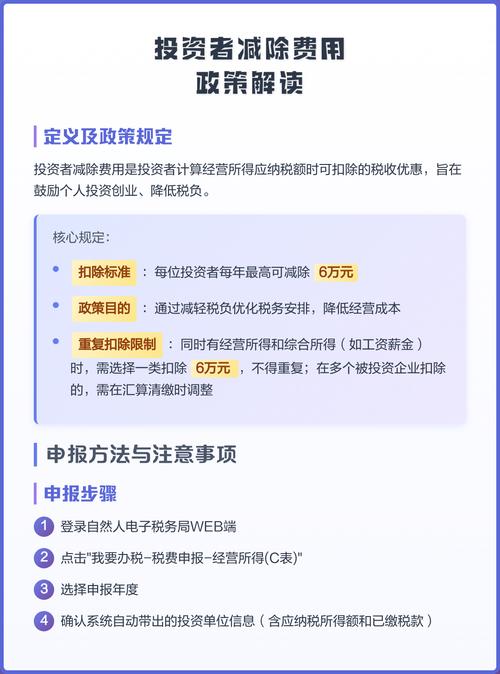

投资者减除费用具体怎么算?

摘要:

“减除费用”不是指一个固定的金额,而是根据您的收入类型,决定是否可以减除以及如何减除,下面我将为您详细拆解几种最常见的投资场景:投资股票、基金等(资本利得)这是最普遍的情况,指的是...

摘要:

“减除费用”不是指一个固定的金额,而是根据您的收入类型,决定是否可以减除以及如何减除,下面我将为您详细拆解几种最常见的投资场景:投资股票、基金等(资本利得)这是最普遍的情况,指的是... “减除费用”不是指一个固定的金额,而是根据您的收入类型,决定是否可以减除以及如何减除。

(图片来源网络,侵删)

下面我将为您详细拆解几种最常见的投资场景:

投资股票、基金等(资本利得)

这是最普遍的情况,指的是您卖出股票、基金等金融产品获得的收益。

核心规则:不扣除任何费用,按“财产转让所得”全额计税

很多人误以为可以减去交易手续费、印花税等,但根据中国税法规定,对于个人投资者而言,股票/基金的转让所得属于“财产转让所得”,在计算应纳税所得额时,不能减除任何交易成本(如佣金、印花税、过户费等)。

计算公式:

应纳税所得额 = 卖出收入 - 买入成本

(图片来源网络,侵删)

- 卖出收入:您卖出股票/基金后,实际收到的总金额(卖出价 × 数量 - 卖出时的交易费用)。

- 买入成本:您当初购买该股票/基金的总成本(买入价 × 数量 + 买入时的交易费用)。

举个例子: 您在2025年买入某股票,花费10,050元(买入价10,000元,买入时手续费50元)。 2025年卖出,实际收到10,950元(卖出价11,000元,卖出时手续费50元)。

- 应纳税所得额 = 10,950 (卖出收入) - 10,050 (买入成本) = 900元

- 应交个税 = 900元 × 20% = 180元

重要提示:

- 亏损不纳税:如果卖出收入小于买入成本(即亏损),则不需要缴纳个人所得税,并且亏损额不能用来抵扣其他类型的收入。

- 暂免征收:对个人转让上市公司股票的所得,暂免征收个人所得税,但转让非上市公司股权、基金等其他金融产品,仍需按规定缴纳20%的个人所得税。

投资股票获得分红(股息红利)

这是指您作为股东,从上市公司获得的现金分红或红股。

核心规则:有减除费用,按“利息、股息、红利所得”计税,且有税收优惠

这里的“减除费用”体现为“免税额度”。

(图片来源网络,侵删)

计算公式:

应纳税所得额 = 每次分红收入 × (1 - 免税额度比例)

- 免税额度比例:根据您持有股票的时间长短而不同。

- 持股期限超过1年:免税,免税额度比例为100%。

- 持股期限在1个月以上至1年(含1年):免税额度比例为50%。

- 持股期限在1个月以内(含1个月):免税额度比例为0%。

举个例子: 您获得上市公司分红10,000元。

- 情况A:您持有该股票超过1年。

- 应纳税所得额 = 10,000 × (1 - 100%) = 0元

- 应交个税 = 0元

- 情况B:您持有该股票8个月。

- 应纳税所得额 = 10,000 × (1 - 50%) = 5,000元

- 应交个税 = 5,000 × 20% = 1,000元

- 情况C:您持有该股票15天。

- 应纳税所得额 = 10,000 × (1 - 0%) = 10,000元

- 应交个税 = 10,000 × 20% = 2,000元

投资债券(国债、企业债等)

核心规则:不同债券,规则不同

-

投资国债(国家债券)

- 利息收入:免征个人所得税,您获得的国债利息,完全免税,没有任何“减除费用”的问题。

- 转让所得:如果您中途在二级市场上卖出国债,其转让所得(卖出价-买入成本)与股票类似,暂免征收个人所得税。

-

投资企业债、公司债等

- 利息收入:属于“利息、股息、红利所得”,没有免税额度,直接按20%的税率全额计税。

- 计算公式:

应纳税所得额 = 每次利息收入,应交个税 = 利息收入 × 20%。 - 转让所得:与股票类似,卖出价与买入成本的差额部分,暂免征收个人所得税。

投资银行理财产品、信托等

核心规则:按“利息、股息、红利所得”计税,无减除费用

您从这些产品中获得的收益,通常被税务机关认定为“利息、股息、红利所得”或“财产转让所得”。

- 如果是“利息”类收益:直接按20%的税率计税,没有减除费用。

- 如果是“转让”类收益:计算方式同股票,即(卖出收入-买入成本)× 20%,目前也多为暂免征收。

关键点:这类产品通常由发行方(银行、信托公司等)代扣代缴个人所得税,您在收到收益时,税后金额已经是扣完税的。

总结表格

| 投资类型 | 收入类型 | 税目 | 减除费用规则 | 税率 | 备注 |

|---|---|---|---|---|---|

| 股票/基金 | 卖出价差 | 财产转让所得 | 不能减任何交易费用,只减买入成本 | 20% | 个人转让上市公司股票所得暂免征收 |

| 股票/基金 | 现金分红 | 利息、股息、红利所得 | 有免税额度,按持股时间比例减免 | 20% | 持股>1年全免;1个月<持股≤1年减半;持股≤1个月不减 |

| 国债 | 利息收入 | 免税收入 | 完全免税 | 0% | 国债利息是国家鼓励投资,免个税 |

| 国债 | 转让价差 | 财产转让所得 | 不能减交易费用,只减买入成本 | 20% | 暂免征收 |

| 企业债 | 利息收入 | 利息、股息、红利所得 | 不能减任何费用,全额计税 | 20% | 通常由发行方代扣代缴 |

| 企业债 | 转让价差 | 财产转让所得 | 不能减交易费用,只减买入成本 | 20% | 通常为暂免征收 |

| 理财产品/信托 | 产品收益 | 利息/转让所得 | 通常无减除费用,或按产品规定 | 20% | 通常由发行方代扣代缴 |

核心要点回顾

- 分清收入类型:是“卖出赚的钱”(资本利得)还是“持有分的钱”(股息利息)?

- 看投资标的:是股票、基金、国债还是企业债?不同标的税收政策差异巨大。

- 关键在“免税额度”:对于股息红利,最大的“减除费用”来自于国家为了鼓励长期投资而设置的持股时间越长,免税额度越高的政策。

- 上市公司股票有优惠:目前个人买卖A股的差价收益是暂免征收个税的,这是非常重要的优惠政策。

- 合规申报:虽然很多情况是暂免或由机构代扣,但您仍需了解自己的税务责任,特别是对于大额或复杂的投资行为。

希望这个详细的解释能帮助您彻底理解投资者减除费用的计算方法!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/3269.html发布于 01-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网