联营投资为何属于对外投资?

摘要:

是的,这个说法是完全正确的,“联营投资”是“对外投资”的一种具体形式和重要组成部分,我们可以从以下几个层面来理解这个关系:核心定义与关系对外投资定义:指企业为了获得收益、实现战略目...

摘要:

是的,这个说法是完全正确的,“联营投资”是“对外投资”的一种具体形式和重要组成部分,我们可以从以下几个层面来理解这个关系:核心定义与关系对外投资定义:指企业为了获得收益、实现战略目... 是的,这个说法是完全正确的。

(图片来源网络,侵删)

“联营投资”是“对外投资”的一种具体形式和重要组成部分,我们可以从以下几个层面来理解这个关系:

核心定义与关系

-

对外投资

- 定义:指企业为了获得收益、实现战略目标(如控制、共同控制或重大影响)或分散风险,将资金、实物、无形资产等投放到其自身经营活动以外的其他单位的经济行为。

- 范围:这是一个广义的概念,范围非常广,它包括但不限于:

- 债权性投资:购买债券、提供借款等,目的是获取固定的利息回报。

- 权益性投资:购买其他企业的股权,目的是成为股东,分享利润或施加影响。

- 混合性投资:兼具债权和股权特征的投资,如可转换债券。

-

联营投资

- 定义:特指企业对那些能够施加重大影响的合营企业或联营企业的投资。

- 核心特征:投资方在被投资单位中拥有重大影响,但不具有控制权(不具有控制权意味着它不是“子公司”,不能算作“长期股权投资-成本法/权益法”下的子公司核算;不具有共同控制意味着它不是“合营企业”)。

- 判断标准:“重大影响”通常指在被投资单位的董事会或类似权力机构中派有代表、参与决策过程、向被投资单位提供关键技术资料等。

关系总结:联营投资是对外投资的下位概念,是权益性投资的一种具体类型。 所有的联营投资都属于对外投资,但并非所有的对外投资都是联营投资。

(图片来源网络,侵删)

从会计核算角度理解

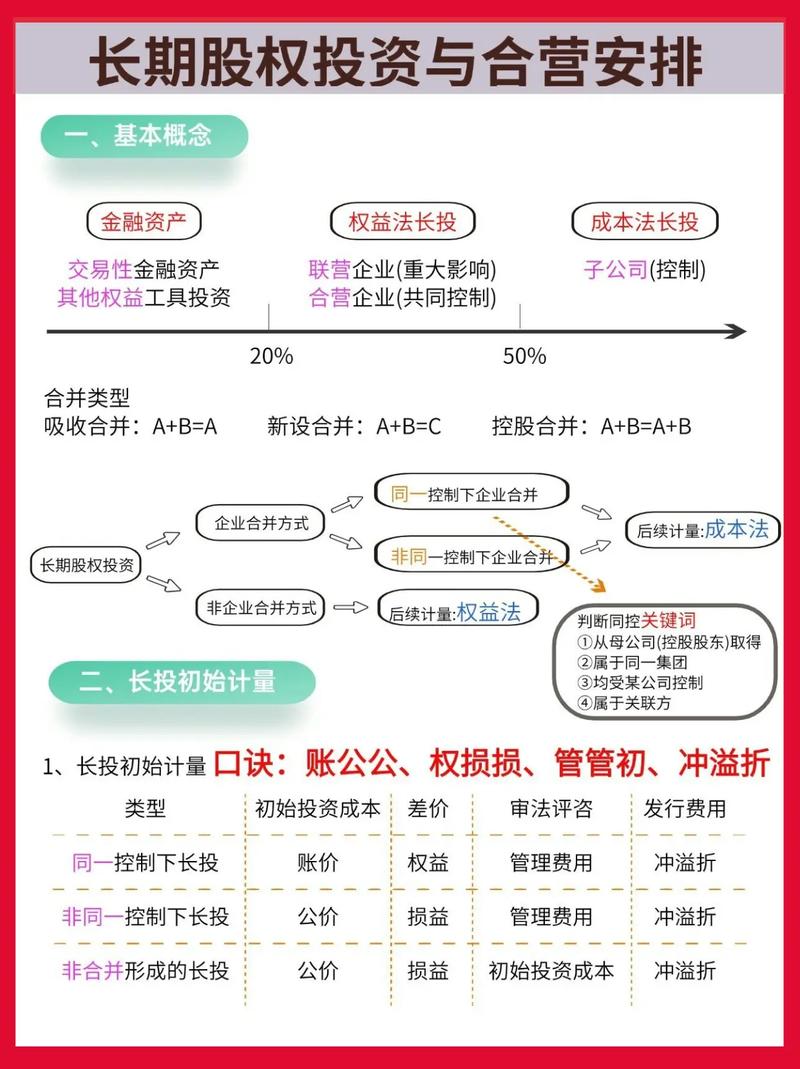

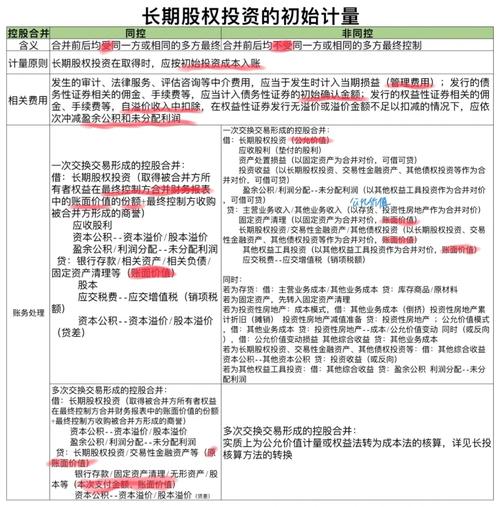

在会计准则中,这种关系体现得尤为清晰,根据《企业会计准则第2号——长期股权投资》,对外投资中的“长期股权投资”主要分为以下三种情况:

| 投资类型 | 对被投资单位的影响 | 核心特征 | 会计核算方法 |

|---|---|---|---|

| 子公司投资 | 控制 | 拥有50%以上表决权,或通过协议等实质上控制。 | 成本法 (投资方个别报表) / 权益法 (合并报表) |

| 合营企业投资 | 共同控制 | 由多方共同决定,任何一方都无法单独控制。 | 权益法 |

| 联营企业投资 | 重大影响 | 参与决策,但不控制或共同控制。 | 权益法 |

| 其他投资 | 无重大影响 | 如在活跃市场没有报价、公允价值不能可靠计量的权益性投资。 | 成本法 |

| 金融资产投资 | 无重大影响 | 在活跃市场有报价、公允价值能可靠计量的股权或债权投资。 | 以公允价值计量且其变动计入当期损益或其他综合收益等 |

从上表可以看出:

- 联营投资被明确地归类为一种长期股权投资。

- 长期股权投资本身就是对外投资的核心组成部分。

- 联营投资必然属于对外投资。

一个简单的例子

假设A公司向B公司投资了30%的股份。

- 情况一(联营投资):A公司能够派员进入B公司的董事会,参与B公司的重大经营决策(如制定年度预算、重大资产购买等),但A公司不能单独决定B公司的所有事项,A公司对B公司的投资就是联营投资,属于A公司的对外投资。

- 情况二(子公司投资):A公司向B公司投资了80%的股份,从而完全控制了B公司的董事会和经营决策,A公司对B公司的投资是子公司投资,也属于A公司的对外投资,但类型不同。

- 情况三(金融资产投资):A公司在股票市场购买了C公司1%的股份,目的是短期获利,完全不参与C公司的经营,A公司对C公司的投资属于以公允价值计量且其变动计入当期损益的金融资产,它也是一种对外投资,但既不是联营投资,也不是子公司投资。

“联营投资属于对外投资” 这个论断是准确的,它清晰地描述了“联营投资”在“对外投资”这个大家族中的位置:联营投资是对外投资中,投资方对被投资单位具有“重大影响”的那一类权益性投资。 理解这个关系,有助于我们更准确地把握企业投资活动的性质、目的和会计处理方式。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/2552.html发布于 01-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网