合格投资者内部审核流程

摘要:

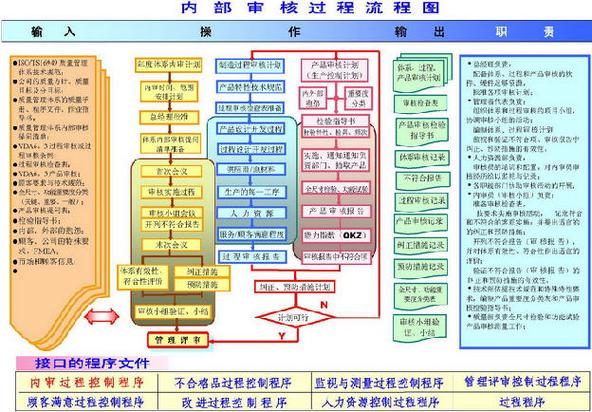

合格投资者内部审核流程详解 核心原则在开始具体流程前,必须明确审核工作遵循的四大核心原则:合规性原则: 严格遵守《证券法》、《证券投资基金法》、《私募投资基金监督管理暂行办法》、《...

摘要:

合格投资者内部审核流程详解 核心原则在开始具体流程前,必须明确审核工作遵循的四大核心原则:合规性原则: 严格遵守《证券法》、《证券投资基金法》、《私募投资基金监督管理暂行办法》、《... 合格投资者内部审核流程详解

核心原则

在开始具体流程前,必须明确审核工作遵循的四大核心原则:

(图片来源网络,侵删)

- 合规性原则: 严格遵守《证券法》、《证券投资基金法》、《私募投资基金监督管理暂行办法》、《证券期货投资者适当性管理办法》等法律法规及监管机构的要求。

- 风险匹配原则: 确保投资者的风险承受能力与所投资产品的风险等级相匹配,将合适的产品卖给合适的投资者。

- 客观审慎原则: 审核过程应基于客观事实和证据,进行独立、审慎的判断,不得流于形式或存在误导。

- 可回溯原则: 整个审核过程必须有完整的书面记录、电子数据和客户确认文件,确保在任何时候都能接受监管机构的检查和追溯。

审核流程全生命周期

整个流程可以分为六个主要阶段:制度建设 → 信息收集 → 审核评估 → 结果告知与记录 → 投后管理 → 档案归档。

制度建设与流程设计

这是所有工作的基础,确保审核工作有章可循。

-

制定内部制度:

- 《合格投资者认定管理办法》: 明确定义合格投资者的标准(财务、投资经验、专业能力等)、认定流程、各部门职责、权限划分和问责机制。

- 《投资者适当性管理操作指引》: 细化客户信息采集、风险测评、产品风险评级、风险匹配、信息披露等具体操作步骤。

- 《反洗钱和客户身份识别尽职调查流程》: 将KYC(了解你的客户)与合格投资者审核流程相结合。

-

明确职责分工:

(图片来源网络,侵删)

(图片来源网络,侵删)- 业务部门(如理财经理、客户经理): 负责一线客户沟通、信息收集、初步核实和资料提交。

- 合规/风控部门: 负责审核政策的制定、监督执行、对复杂或存疑案例进行最终裁决、以及对业务部门进行培训。

- 信息技术部门: 负责提供技术支持,如客户管理系统、电子签约平台、数据加密等。

-

设计审核模板:

设计标准化的《合格投资者资格申请表》、《资产/收入证明文件清单》、《风险承受能力评估问卷》等,确保信息收集的完整性和一致性。

客户信息收集与初步核实

这是审核流程的起点,信息质量直接决定了审核的准确性。

-

客户信息采集:

(图片来源网络,侵删)

(图片来源网络,侵删)- 基本信息: 姓名、身份证号、联系方式、职业等。

- 财务状况证明(核心):

- 金融资产: 银行存款、股票、债券、基金份额、资产管理计划、信托计划、银行理财产品、保险产品等,需提供近3个月的资产证明文件(如银行对账单、证券账户截图、基金份额确认单等)。

- 最近三年年均收入: 个人需提供纳税证明、工资流水、劳动合同等;单位需提供财务报表。

- 投资经验证明(核心):

- 要求客户提供其投资金融产品的经历,如过往的投资记录、参与私募基金的经历等。

- 设计问卷,量化评估客户的投资经验年限、投资品种、投资规模和自我认知的风险水平。

- 专业能力证明(可选): 对于专业投资者,需提供其职业资格证书、工作单位证明、专业职称等文件。

-

初步核实与引导:

- 业务经理对客户提交的初步资料进行形式审查,确保文件齐全、清晰。

- 引导客户完成《风险承受能力评估问卷》,并解释问卷目的,确保客户理解后独立、如实填写。

审核与评估

这是流程的核心环节,由合规/风控部门主导,对客户资格进行最终判断。

-

资格审核:

- 合规专员 收到业务部门提交的完整资料后,进行以下审核:

- 真实性审核: 核对证明文件的真实性、有效性和时效性(如资产证明是否在有效期内),必要时,通过第三方机构(如征信系统)进行交叉验证。

- 合规性审核: 逐一核对客户是否满足法律法规或产品合同中规定的任一合格投资者标准。

- 财务标准: 金融资产是否 ≥ 300万元人民币,或最近三年年均收入是否 ≥ 50万元人民币。

- 经验/能力标准: 是否具备相应的投资经验或专业能力。

- 合规专员 收到业务部门提交的完整资料后,进行以下审核:

-

风险匹配评估:

- 风险评级: 将通过审核的投资者录入系统,根据其风险测评结果,将其划分为不同风险等级(如R1-R5,保守型到激进型)。

- 产品评级: 对公司所有金融产品进行风险评级,同样划分等级。

- 匹配判断: 系统或人工判断投资者的风险等级是否可以购买拟推荐产品的风险等级,通常要求投资者的风险等级不低于产品的风险等级。

-

审批与决策:

- 对于普通客户,合规专员审核通过即可。

- 对于以下特殊或复杂情况,需上报合规/风控部门负责人甚至公司高管进行最终审批:

- 客户资料存疑,无法确认真实性。

- 客户情况接近合格投资者标准边缘,存在争议。

- 客户申请购买与其风险等级严重不匹配的产品。

- 监管机构或公司内部有特殊要求的高净值客户。

结果告知与记录

审核完成后,需及时、清晰地告知客户结果,并做好内部记录。

-

结果告知:

- 审核通过: 业务经理应书面或通过系统告知客户其已通过合格投资者审核,并可以购买相应风险等级的产品,再次进行风险提示。

- 审核未通过: 业务经理应以委婉、专业的方式告知客户未通过审核的具体原因(如“资产证明不符合要求”或“风险测评结果与产品不匹配”),并提供改进建议(如“建议您积累更多投资经验后再行申请”)。

- 禁止诱导: 严禁为了促成交易而引导客户提供虚假信息或诱导客户做出不实的风险测评。

-

内部记录:

- 在客户管理系统中准确记录审核结果、审核人、审核日期、审批意见等关键信息。

- 所有与客户的沟通记录(邮件、微信、录音等)都应作为审核档案的一部分保存。

投后管理与动态监控

合格投资者资格并非一劳永逸,需要进行持续跟踪。

- 信息更新: 提醒客户在财务状况、投资经验等发生重大变化时,及时更新信息。

- 定期回访: 通过适当方式定期对客户进行回访,了解其投资情况和意见。

- 持续跟踪: 如果发现客户不再满足合格投资者标准(如金融资产大幅缩水),应及时采取相应措施,如限制其购买新产品或建议其赎回部分高风险产品,并重新进行评估。

档案归档与保存

完整的档案是满足可回溯原则和应对监管检查的关键。

-

档案整理: 将审核过程中所有收集和生成的文件,包括但不限于:

- 《合格投资者资格申请表》

- 身份证明文件复印件

- 资产/收入证明文件

- 《风险承受能力评估问卷》及客户签字确认页

- 审核工作底稿、审批意见

- 结果告知记录

- 电子签约记录

- 整理成册或进行电子归档。

-

保管期限: 根据监管要求,客户资料自业务关系结束当年计起,至少保存20年,电子档案需确保其安全、可读、防篡改。

常见风险点与防范

-

风险点: 流程形式化,未进行实质性审核。

- 防范: 加强对业务人员的培训,明确审核责任,合规部门进行抽查,对违规行为进行严肃问责。

-

风险点: 客户提供虚假证明文件。

- 防范: 建立交叉验证机制,要求提供多渠道证明,对高风险客户进行更严格的尽调。

-

风险点: 风险测评“一刀切”或诱导客户选择。

- 防范: 使用标准化的、有逻辑跳转的问卷,禁止业务经理在测评过程中进行任何引导性提问,后台对测评结果进行逻辑校验。

-

风险点: 档案管理混乱,丢失或缺失。

- 防范: 建立清晰的档案管理制度,指定专人负责,采用电子化档案系统,设置权限和备份机制。

通过以上六个阶段构建的完整闭环,金融机构可以建立起一个健壮、高效且合规的合格投资者内部审核体系,从而在激烈的市场竞争中稳健发展。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/1495.html发布于 2025-12-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网