证券投资业务暂行规定有何核心影响?

摘要:

在中国大陆,并没有一个名为《证券投资业务暂行规定》的、全国统一的、由国务院或证监会发布的、独立成文的法律法规,这个名称通常是对一系列与“证券投资业务”相关的法规、规章和规范性文件的...

摘要:

在中国大陆,并没有一个名为《证券投资业务暂行规定》的、全国统一的、由国务院或证监会发布的、独立成文的法律法规,这个名称通常是对一系列与“证券投资业务”相关的法规、规章和规范性文件的... 在中国大陆,并没有一个名为《证券投资业务暂行规定》的、全国统一的、由国务院或证监会发布的、独立成文的法律法规,这个名称通常是对一系列与“证券投资业务”相关的法规、规章和规范性文件的统称,或者是指某些地方性、特定机构(如私募基金)的内部管理规定。

要理解“证券投资业务暂行规定”,我们需要将其拆解为以下几个核心层面:

- 核心监管机构:中国证券监督管理委员会(证监会)及其下属机构。

- 核心法律框架:《中华人民共和国证券法》是根本大法。

- 核心业务类型:主要包括公募基金、私募基金、证券公司自营业务、资产管理业务等。

- “暂行”的含义:这些规定往往随着市场发展和监管政策的调整而更新,处于不断完善和修订的过程中。

下面,我将按照这个框架,为您梳理和解读构成“证券投资业务暂行规定”的核心内容。

核心法律与监管体系

所有证券投资业务都必须在以下法律法规的框架内运行:

-

《中华人民共和国证券法》

(图片来源网络,侵删)

(图片来源网络,侵删)- 地位:资本市场的基本法,规定了证券发行、交易、上市公司、收购、信息披露等所有活动的根本原则。

- 核心:确立了“公开、公平、公正”原则,要求信息披露真实、准确、完整,并严厉禁止内幕交易、操纵市场、欺诈客户等违法行为。

-

《中华人民共和国证券投资基金法》

- 地位:规范公募基金和私募证券投资基金的“母法”。

- 核心:规定了基金的设立、募集、运作、托管、信息披露、变更与终止等全过程,保护基金份额持有人的合法权益。

-

中国证监会发布的部门规章和规范性文件

这些是针对具体业务领域发布的详细规定,是日常操作和监管的直接依据,也是我们通常所说的“暂行规定”的主要来源。

主要证券投资业务类型及其核心规定

我们可以将证券投资业务主要分为两大类:公募证券投资和私募证券投资,它们的监管规定差异巨大。

(一) 公募证券投资业务

主要指面向不特定公众发行的证券投资基金,如我们常见的在支付宝、天天基金等平台购买的基金。

核心监管文件举例:

- 《公开募集证券投资基金运作管理办法》

- 《公开募集证券投资基金销售管理办法》

- 《证券投资基金信息披露管理办法》

核心规定要点:

-

高门槛与严格审批:

- 基金公司设立、基金产品发行都需要经过证监会严格的审批或注册。

- 基金管理人(基金公司)和基金托管人(通常是商业银行)必须具备相应的资格。

-

投资者适当性管理:

虽然面向公众,但也会根据基金的风险等级(如R1-R5)对投资者的风险承受能力进行匹配,确保“将合适的产品卖给合适的投资者”。

-

信息披露要求极高:

- 基金必须定期公布招募说明书、基金合同、定期报告(季报、半年报、年报)、临时报告等。

- 必须详尽、真实,包括投资组合、持仓明细、业绩表现、费用等,接受全社会监督。

-

投资运作规范:

- 投资范围:严格限定在股票、债券、货币市场工具等证监会允许的金融工具内。

- 投资限制:单只基金持有一家上市公司的市值不得超过基金资产净值的10%;同一基金管理人管理的全部基金持有一家公司发行的证券,不得超过该证券的10%等,这旨在分散风险,防止过度集中。

-

托管与独立运作:

基金资产必须由独立的商业银行进行托管,基金管理人只能发出指令,不能直接接触资金,确保资产安全。

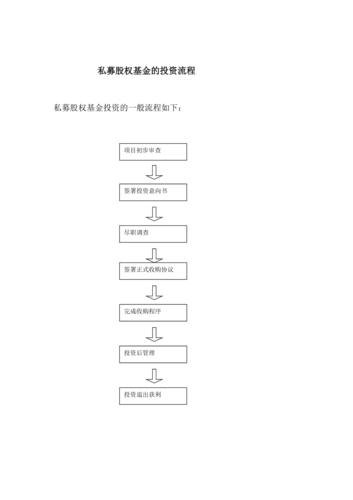

(二) 私募证券投资业务

主要指向合格投资者非公开发行的投资基金,通常门槛高,灵活性也更高。

核心监管文件举例:

- 《私募投资基金监督管理暂行办法》 (这是最符合“暂行规定”名称的文件)

- 《私募投资基金备案须知》 (由中国证券投资基金业协会发布,是私募备案和运作的实际操作指南)

- 《关于加强私募投资基金监管的若干规定》 (俗称“私募新规”,进一步收紧监管)

核心规定要点:

-

合格投资者制度:

- 核心门槛:投资单只私募基金不低于100万元。

- 资产/收入要求:机构净资产不低于1000万元;个人金融资产不低于300万元或最近三年年均收入不低于50万元。

- 人数限制:单只私募基金投资者人数累计不得超过法律规定(契约型、合伙型不超过200人,公司型不超过50人)。

-

基金管理人登记与基金备案:

- 管理人登记:私募基金管理人在开展业务前,必须向中国证券投资基金业协会(AMAC)申请登记,成为“私募基金管理人”。

- 基金备案:私募基金募集完毕后,必须向AMAC备案,未备案的基金不得进行投资运作。

-

募集行为规范:

- 禁止公开宣传:不得通过公开渠道(如互联网、媒体、讲座等)向不特定对象宣传。

- 风险揭示:必须向投资者充分揭示风险,并进行合格投资者确认。

-

投资运作限制:

- “禁止保本”:私募基金不得承诺保本保收益。

- 杠杆限制:结构化私募基金(分级产品)有严格的杠杆比例限制。

- 投资范围:相比公募基金更灵活,可以投资非上市公司股权、衍生品等,但证券类私募基金的投资范围仍受约束。

-

信息披露要求:

要求向基金投资者披露年度报告、重大事项等,但无需像公募基金那样向全社会公开,披露范围仅限于基金内部。

证券公司的自营及资管业务

证券公司也可以用自己的资金或受托管理客户资金进行投资。

- 自营业务:证券公司用自有资金进行投资,受《证券公司风险控制指标管理办法》等约束,有严格的净资本和风险控制要求。

- 资产管理业务:分为大集合、小集合、专项计划等,后来逐步统一到《证券公司监督管理条例》和《证券公司集合资产管理业务实施细则》等规定中,其监管逻辑与公募、私募类似,强调风险隔离、投资者适当性和信息披露。

总结与关键点

| 业务类型 | 核心法规/文件 | 核心特征 | 投资者门槛 | 信息披露 |

|---|---|---|---|---|

| 公募基金 | 《证券法》、《基金法》及证监会配套规章 | 面向公众,严格审批,高透明度,严格投资限制 | 无(低) | 极高,面向全社会 |

| 私募基金 | 《私募投资基金监督管理暂行办法》等 | 面向合格投资者,备案制,灵活性高,高风险 | 极高(100万起) | 较低,仅对投资者披露 |

| 券商自营/资管 | 《证券公司监督管理条例》等 | 风险隔离,受净资本约束,专业性要求高 | - | 按合同约定,对客户披露 |

如果您想了解具体的“暂行规定”,建议:

- 明确业务类型:您是想了解公募、私募还是券商的业务?

- 查询官方来源:

- 中国证监会官网:在“法律法规”栏目下查找。

- 中国证券投资基金业协会官网:查找关于私募基金的规定。

- 上海/深圳证券交易所官网:查找关于交易、会员管理的规定。

希望这份详细的解读能帮助您理解“证券投资业务暂行规定”的内涵和外延。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/12077.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网