民间借贷有哪些法律风险?

摘要:

核心法律依据中国民间借贷的法律框架主要建立在以下几个法律法规和司法解释之上:《中华人民共和国民法典》:这是民事活动的基本法,其中合同编(特别是“借款合同”一章)是民间借贷关系的基础...

摘要:

核心法律依据中国民间借贷的法律框架主要建立在以下几个法律法规和司法解释之上:《中华人民共和国民法典》:这是民事活动的基本法,其中合同编(特别是“借款合同”一章)是民间借贷关系的基础... 核心法律依据

中国民间借贷的法律框架主要建立在以下几个法律法规和司法解释之上:

(图片来源网络,侵删)

- 《中华人民共和国民法典》:这是民事活动的基本法,其中合同编(特别是“借款合同”一章)是民间借贷关系的基础。

- 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:这是当前审理民间借贷案件最直接、最重要的司法解释,对利率、合同效力、证据认定等关键问题作出了详细规定。

- 《中华人民共和国刑法》:涉及高利转贷、非法吸收公众存款、集资诈骗等刑事犯罪时适用。

- 《中华人民共和国公司法》:当借贷发生在公司与股东之间时,可能涉及公司治理和股东责任问题。

最核心的法律问题:利率问题

利率是民间借贷中最容易产生纠纷的焦点,2025年8月20日,最高人民法院对民间借贷利率上限进行了重大调整,现行规则如下:

利率上限(“LPR四倍”规则)

- 标准:以全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为标准。

- 计算方式:利率 = LPR × 4。

- 举例:如果当前一年期LPR为3.45%,那么法定利率上限就是 3.45% × 4 = 13.8%,超过这个部分的利息,法律不予保护。

- 动态调整:LPR每月20日更新,因此利率上限也是动态变化的。

利率的分段保护(“两线三区”)

借款利息的支付情况分为三个区域,法律后果完全不同:

-

司法保护区(0% < 利率 ≤ LPR四倍):

在此区间内的利息,借款人必须按照合同约定支付,如果借款人拒不支付,出借人可以向法院起诉,法院会判决借款人支付本金和这部分合法利息。

(图片来源网络,侵删)

(图片来源网络,侵删) -

自然债务区(LPR四倍 < 利率 ≤ LPR八倍):

- 特点:这部分利息已经超过法定上限,法院不会强制保护,即借款人可以拒绝支付。

- 但:如果借款人已经自愿支付了这部分利息,事后又以“超过法定上限”为由要求返还,法院不会支持,这部分债务被称为“自然债务”,债务人自愿履行后不能反悔。

- 通俗理解:要钱,法院不给;但已经给了,也不能要回来。

-

无效区(利率 > LPR八倍):

- 特点:超过LPR四倍的部分本身就是无效的,超过LPR八倍的部分,不仅利息无效,如果出借人通过暴力、胁迫等手段催收,还可能涉嫌违法甚至犯罪。

- 法律后果:借款人可以主张返还已经支付的超过LPR四倍的全部利息。

借贷合同的效力问题

并非所有民间借贷合同都受法律保护。

合同无效的情形(根据《民法典》和《民间借贷规定》):

- 套取金融机构贷款转贷:出借人从银行等机构借钱,然后以更高的利率借给他人,赚取利差,这种合同无效。

- 向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利:本质也是非法放贷。

- 未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款:这是典型的“职业放贷”,合同无效,如果情节严重,还可能构成“非法经营罪”。

- 违反法律、行政法规的强制性规定:为赌博、吸毒等非法活动提供资金的借贷合同,因违反法律强制性规定而无效。

- 违背公序良俗:约定的利息过高导致借款人生活陷入困境,或借贷关系违背社会道德风尚。

部分无效的情形:

- 利息约定过高:如果约定的利率超过了LPR的四倍,那么超过部分的利息条款无效,但借款合同本身的其他部分(如本金、还款期限等)仍然有效。

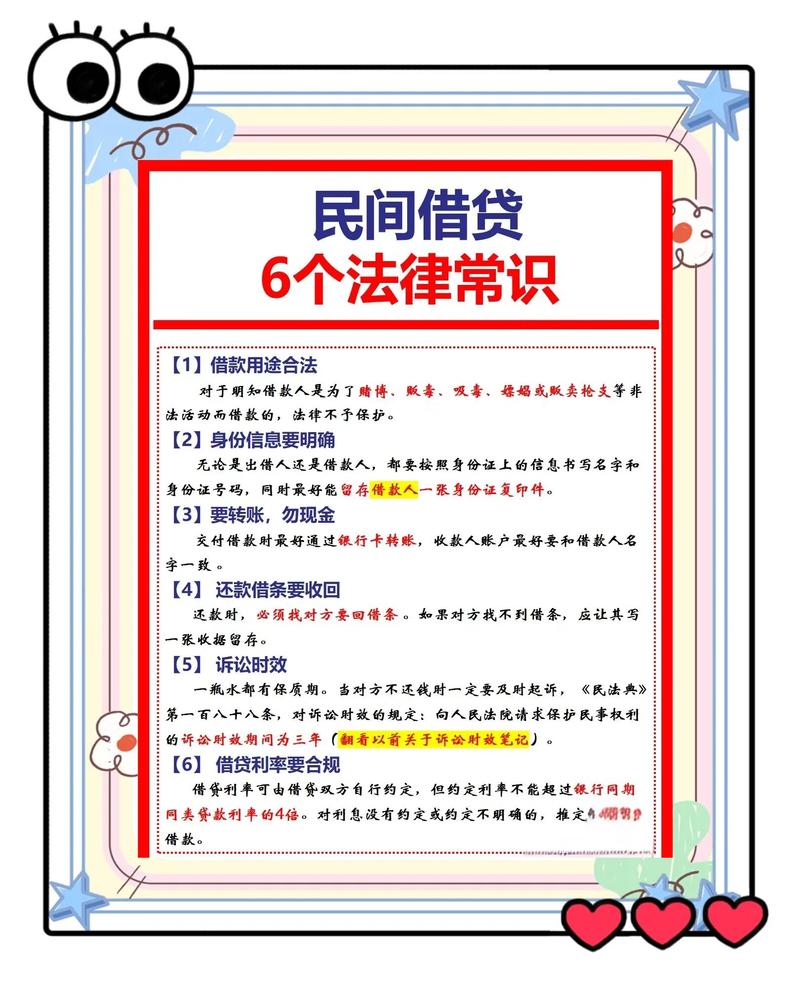

证据问题:“借条”的重要性

打官司就是打证据,在民间借贷纠纷中,证据是决定胜负的关键。

(图片来源网络,侵删)

核心证据:

- 借条/借款合同:这是最直接、最重要的书面证据,一份规范的借条应包含:

- 出借人、借款人的姓名、身份证号、住址(最好附上身份证复印件)。

- 借款金额(大小写必须一致,以防涂改)。

- 借款用途(明确资金用途,避免用于非法活动)。

- 利息约定(明确利率、计息方式)。

- 还款期限(如无约定,出借人可随时主张)。

- 借款日期。

- 出借人、借款人亲笔签名(按手印更佳)。

- 日期。

辅助证据:

- 银行转账记录、微信/支付宝转账截图:证明款项已经实际交付,转账时备注“借款”会更有利。

- 聊天记录、通话录音:能够证明借贷合意、催款过程等,注意:录音证据需合法取得,不能侵犯他人隐私。

- 见证人证言:如果有第三方见证借款过程,可以作为辅助证据。

借款人的法律责任与风险

民事责任:

- 返还本金:这是借款人的首要义务。

- 支付合法利息:在LPR四倍范围内的利息。

- 逾期利息:如果借款人未按期还款,可以主张逾期利息,有约定的从约定,无约定的可以参照LPR计算。

刑事责任:

- 拒不执行判决、裁定罪:如果法院判决后,借款人有能力执行而拒不执行,情节严重的,可能构成此罪,面临刑事处罚。

- 诈骗罪:如果借款人以非法占有为目的,在签订借款合同时就根本没有还款意图,骗取较大数额财物,则构成诈骗罪。

出借人的风险与防范

主要风险:

- 血本无归:借款人跑路、破产或丧失偿还能力。

- 利息损失:因合同无效或利率约定过高,无法获得预期的利息回报。

- 法律风险:因从事非法放贷等活动,自身可能面临法律制裁。

防范建议:

- 审查借款人:了解借款人的信用状况、还款能力和借款的真实用途,对陌生人或不熟悉的对象,要格外谨慎。

- 签订书面合同:务必签订规范、详细的借条,不要仅凭口头约定。

- 通过银行转账:尽量通过银行转账支付借款,并保留好转账凭证,避免现金交易,转账时注明“借款”。

- 合法约定利率:严格遵守LPR四倍的利率上限,不要贪图高利。

- 明确用途:在借条中明确借款用途,避免资金用于非法活动,导致合同无效。

- 注意催收方式:催收时务必遵守法律,禁止使用暴力、威胁、侮辱、骚扰等非法手段,否则可能从债权人变为违法者。

- 诉讼时效:注意3年的诉讼时效,如果约定了还款日期,从到期日起算;如果没有约定,从出借人主张权利之日起算,期间如有催收记录,时效可能会中断。

民间借贷是一把“双刃剑”,对于出借人而言,它是一种投资渠道,但伴随着本金和利息的法律风险;对于借款人而言,它是一种融资方式,但面临着高额利息和合同无效的陷阱。

核心要点回顾:

- 利率红线:LPR的4倍是受法律保护的上限。

- 合同为王:一份规范的书面借条是维权的基石。

- 用途合法:为非法活动提供的借贷不受法律保护。

- 证据至上:转账记录、聊天记录等都是有力的辅助证据。

在进行民间借贷活动时,双方都应增强法律意识,审慎行事,最好能咨询专业律师,以最大限度地保护自身合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11665.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网