减税为何反而抑制企业投资?

摘要:

您提出的“减少所得税 投资减少”这个观点,是一个非常经典的宏观经济学命题,但它实际上是一个简化的、在特定条件下才成立的逻辑链条,在现实世界中,这个关系远比这复杂,其结果并不总是“投...

摘要:

您提出的“减少所得税 投资减少”这个观点,是一个非常经典的宏观经济学命题,但它实际上是一个简化的、在特定条件下才成立的逻辑链条,在现实世界中,这个关系远比这复杂,其结果并不总是“投... 您提出的“减少所得税 投资减少”这个观点,是一个非常经典的宏观经济学命题,但它实际上是一个简化的、在特定条件下才成立的逻辑链条,在现实世界中,这个关系远比这复杂,其结果并不总是“投资减少”。

我们来分步解析这个问题:

核心逻辑:为什么人们会认为“减少所得税 = 投资减少”?

这个逻辑的出发点是“政府支出”,它基于一个简单的会计恒等式:

总产出 = 消费 + 投资 + 政府购买 + 净出口 (Y = C + I + G + NX)

从这个等式来看,如果政府为了“减少所得税”而导致其税收收入下降,而政府支出保持不变,那么就会出现财政赤字。

- 财政赤字的后果:政府需要通过发行国债等方式来弥补赤字,这会与私营部门争夺市场上的资金,推高利率。

- 利率对投资的影响:对于企业来说,投资新项目(如建工厂、买设备)需要贷款,利率越高,借贷成本就越高,一些原本有利可图的项目可能就变得无利可图,因此企业会减少投资。

这个逻辑链是: 减少所得税 → 政府收入下降 → 财政赤字 → 市场利率上升 → 企业借贷成本增加 → 投资减少

这个逻辑在理论上是成立的,通常被称为“挤出效应”(Crowding Out Effect),它强调了政府行为对私人投资的负面影响。

反方观点:为什么“减少所得税”反而可能“刺激投资”?

这是更常见的主流经济学观点,尤其是在经济不景气或需要刺激增长的时候,这个逻辑的出发点是“激励”。

-

对企业的激励:

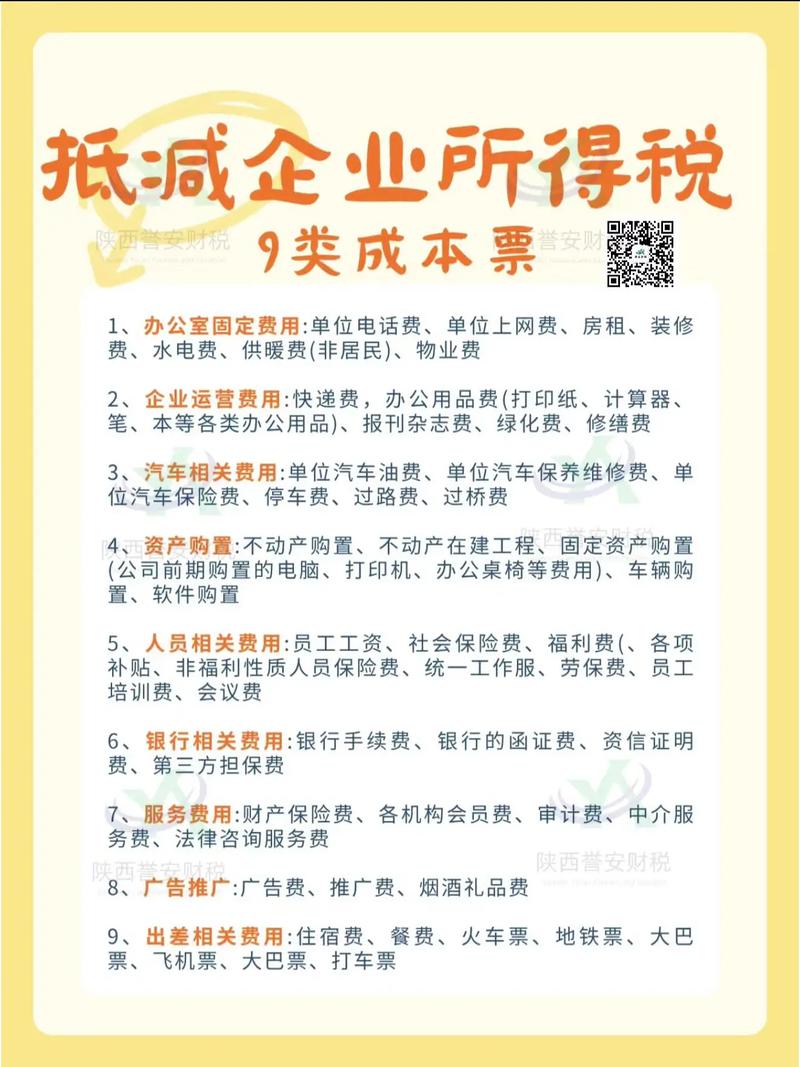

(图片来源网络,侵删)

(图片来源网络,侵删)- 税后利润增加:企业所得税减少,企业的净利润直接增加,这意味着企业有更多的内部资金(留存收益)可以用于再投资,无需完全依赖外部贷款,从而降低了融资成本和风险。

- 提高资本回报率:投资一个项目的预期回报率是税后的,所得税降低,意味着同样一个项目,税后的实际回报率变高了,这会使得许多原本“不划算”的投资项目变得有吸引力,从而刺激企业增加投资。

-

对个人的激励:

- 增加可支配收入:个人所得税减少,居民的可支配收入增加,这可能导致消费增加,从而拉动总需求,企业为了满足增加的需求,也会增加投资。

- 促进创业和人力资本投资:更低的个人所得税率可能会鼓励人们去创业(因为成功后的税后收益更高),或者个人有更多钱去进行教育、培训等“人力资本投资”,这从长远看也是广义上的投资。

这个逻辑链是: 减少所得税 → 企业税后利润增加 / 个人可支配收入增加 → 投资意愿和能力增强 / 消费需求增加 → 投资增加

这个逻辑被称为“激励效应”或“刺激效应”,它强调了减税对经济活力的正面拉动作用。

现实中的关键影响因素:结果究竟如何?

投资”是增加还是减少,取决于多种因素的博弈,而不是一个简单的公式,以下是几个关键的决定因素:

减税的规模与持续性

- 一次性、小规模减税:可能对投资影响不大,人们更倾向于将增加的收入用于消费。

- 大规模、永久性的减税:会给企业和个人更强的长期预期,更可能促使其做出增加投资的决策。

经济的初始状态

- 经济衰退/萧条期:经济中存在大量闲置资源(失业、工厂闲置),政府减税可以有效地刺激总需求,企业看到需求回升,会积极增加投资。“挤出效应”非常微弱,因为私人投资意愿低,政府支出能起到关键的“点火”作用。

- 经济过热/繁荣期:经济本身已经接近满负荷运行,政府减税可能会火上浇油,导致通胀,为了给经济降温,央行很可能会提高利率,挤出效应”会非常明显,减税带来的投资增加可能会被高利率导致的投资减少所抵消。

减税的对象(结构性问题)

- 减税是给企业还是个人? 给企业的减税(如投资税收抵免、降低企业所得税)通常能更直接地刺激企业投资,给个人的减税则主要通过刺激消费来间接拉动投资。

- 减税是给富人和大企业,还是给中低收入者? 根据边际消费倾向,中低收入者将增加收入的更大比例用于消费,因此对需求的拉动作用更强;而富人和大企业则更有能力和意愿进行大规模的投资。

政府支出的变化

- “等量削减”:如果政府在减税的同时,等量地削减了政府开支(减少基础设施投资、社会福利等),那么总需求可能没有变化,甚至下降,这种情况下,对投资的净效果可能是负面的。

- “赤字融资”:如果政府减税但不削减开支,导致赤字增加,挤出效应”就会成为一个重要的制约因素。

“减少所得税 投资减少”这个命题不是普适真理,而是一个在特定条件下(如经济过热、政府赤字巨大且不减支)才可能出现的情景。

在更多情况下,尤其是在经济需要刺激的时候,减少所得税的主要目的和效果恰恰是“刺激投资”,它通过提高企业和个人的投资回报率和资金能力,来激发经济活力。

要判断减税政策对投资的真实影响,必须结合经济环境、政策规模、政策结构以及政府的财政纪律进行综合分析,简单地说“减税会导致投资减少”是一种过于简化的、甚至可能是错误的看法。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11492.html发布于 前天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网