长期股权投资营业税如何处理?

摘要:

这是一个非常经典的话题,因为随着中国税制的改革,这两者之间的关系已经发生了根本性的变化,我会分为三个部分来解释:营业税:它是什么,现在怎么样了?长期股权投资:它是什么?两者之间的关...

摘要:

这是一个非常经典的话题,因为随着中国税制的改革,这两者之间的关系已经发生了根本性的变化,我会分为三个部分来解释:营业税:它是什么,现在怎么样了?长期股权投资:它是什么?两者之间的关... 这是一个非常经典的话题,因为随着中国税制的改革,这两者之间的关系已经发生了根本性的变化,我会分为三个部分来解释:

- 营业税:它是什么,现在怎么样了?

- 长期股权投资:它是什么?

- 两者之间的关系(过去与现在):这是核心内容。

营业税

什么是营业税?

营业税(Business Tax)是中国曾经实行的一种流转税,它是对在中国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,就其营业额征收的一种税。

- 核心思想:只要发生了经营活动,产生了收入,就需要就这个“流转额”缴税。

- 特点:全额征税,不扣除成本,一家咨询公司收到100万服务费,无论它花了多少成本,这100万都要作为计税依据。

- 典型征税范围:交通运输、建筑、金融保险、邮电通信、文化体育、娱乐、服务业等(增值税改革前)。

营业税的现状:已被增值税全面取代

这是一个至关重要的背景知识。

- 改革时间:2025年5月1日,中国全面推行“营改增”(营业税改征增值税)改革。

- 结果:营业税作为独立税种,正式退出历史舞台,所有原本属于营业税征税范围的业务,都改征增值税。

- 意义:增值税是“环环抵扣”的税,只对商品或服务在流转过程中产生的“增值额”征税,避免了重复征税,更符合现代市场经济的要求。

现在讨论任何新的商业活动,已经不再涉及营业税了。 但在2025年之前,营业税是影响企业交易的重要税种。

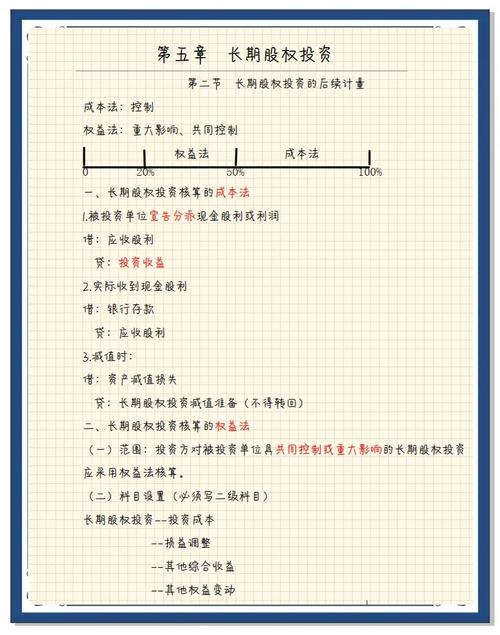

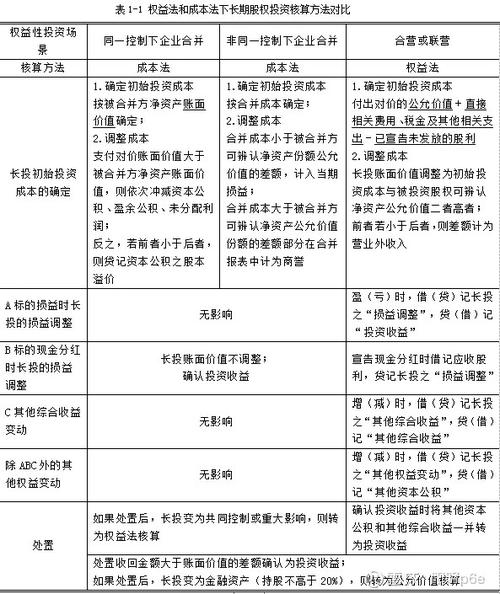

长期股权投资

什么是长期股权投资?

长期股权投资(Long-term Equity Investment)是一个会计概念,不是税法概念,它指的是企业通过支付现金、发行权益性证券或非货币性资产等方式,取得被投资单位的股权,并意图长期持有(通常指持有期限在一年以上)。

-

主要目的:

- 控制:持有50%以上股权,能够主导被投资方的生产经营决策。

- 共同控制:持有50%左右股权,与其他方共同决定被投资方的财务和经营政策。

- 重大影响:持有20%-50%股权,能够对被投资方施加重大影响。

- 不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

-

会计处理:在会计上,根据持股比例和影响程度,长期股权投资需要采用不同的会计核算方法,主要是成本法和权益法。

营业税与长期股权投资的关系(过去与现在)

这两者之间的关系,主要体现在企业转让长期股权投资时是否需要缴税,这个问题的答案,在2025年“营改增”前后是完全不同的。

2025年“营改增”之前:需要缴纳营业税

在2025年之前,企业转让长期股权投资的行为,被归类为金融商品转让,属于营业税的征税范围。

- 征税依据:《中华人民共和国营业税暂行条例》及其实施细则。

- 计税方法:

- 应纳税额 = (卖出价 - 买入价) × 税率

- 税率:金融商品转让的营业税税率为 5%。

- 举例说明(营改增前):

- A公司于2025年以1000万元购入B公司10%的股权。

- 2025年,A公司以1500万元的价格将这部分股权转让给C公司。

- 应缴营业税 = (1500万 - 1000万) × 5% = 500万 × 5% = 25万元。

- 这25万元是A公司因股权转让产生的净收益需要缴纳的税款。

小结(过去):转让长期股权投资,卖出价高于买入价产生的差价(收益),需要按“金融商品转让”缴纳5%的营业税,如果卖出价低于买入价(亏损),则不缴税,亏损也不能抵扣其他营业税。

2025年“营改增”之后:不再缴纳营业税,改为缴纳增值税

2025年5月1日,“营改增”全面推行后,营业税被增值税取代,企业转让长期股权投资的行为,也相应地改征增值税。

- 征税依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)等后续政策文件。

- 税目归类:转让非上市公司股权,属于“金融商品转让”中的“其他金融商品转让”。

- 计税方法(关键变化):

- 应纳税额 = (卖出价 - 买入价) / (1 + 税率) × 税率

- 税率:金融商品转让的增值税税率为 6%。

- 差额征税:和营业税一样,允许用卖出价减去买入价后的差额计税。

- 发票:转让方需要就差额部分开具增值税发票(通常是发票税率栏注明“差额征税”的普通发票)。

- 举例说明(营改增后):

- A公司于2025年以1000万元购入B公司10%的股权。

- 2025年,A公司以1500万元的价格将这部分股权转让给C公司。

- 应缴增值税 = (1500万 - 1000万) / (1 + 6%) × 6% = 500万 / 1.06 × 6% ≈ 30万元。

- 注意,由于增值税是价外税,计算方式略有不同,导致实际税负略高于5%的营业税。

特殊情况:转让上市公司股权

转让上市公司股票(或限售股)也属于金融商品转让,但其增值税处理有更具体的规定,例如买入价的确定方法等,但其基本逻辑仍然是差额征收6%的增值税。

总结与对比

| 项目 | 2025年5月1日之前 (营业税时代) | 2025年5月1日之后 (增值税时代) |

|---|---|---|

| 涉及税种 | 营业税 | 增值税 |

| 税目 | 金融商品转让 | 金融商品转让 |

| 计税依据 | 卖出价 - 买入价 | (卖出价 - 买入价) / (1 + 6%) |

| 税率 | 5% | 6% |

| 核心特点 | 全额征税(对差额) | 差额征税,价外税 |

| 会计处理 | 计入“营业税金及附加” | 计入“应交税费—应交增值税” |

核心结论:

- 历史背景:在营业税时期,企业转让长期股权投资产生的收益需要按5%的税率缴纳营业税。

- 现状:自2025年“营改增”后,营业税已被取消,企业转让长期股权投资的行为,需要按6%的税率差额缴纳增值税。

- 会计与税务分离:长期股权投资本身是一个会计概念,其账面价值变动(如按权益法确认的投资收益)不直接等同于税务上的应税所得,税务上的应税所得(即转让收益)是根据转让收入与投资成本的差额来计算的。

希望这个详细的解释能帮助你彻底理解营业税和长期股权投资之间的关系及其演变。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11457.html发布于 前天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网