保险成立有哪些核心法律特征?

摘要:

保险成立的法律特征主要可以从保险合同和保险关系两个层面来理解,但核心是围绕保险合同的成立与生效,以下是保险成立最主要的五大法律特征:要式性特征描述:保险合同的订立必须采取法律规定的...

摘要:

保险成立的法律特征主要可以从保险合同和保险关系两个层面来理解,但核心是围绕保险合同的成立与生效,以下是保险成立最主要的五大法律特征:要式性特征描述:保险合同的订立必须采取法律规定的... 保险成立的法律特征主要可以从保险合同和保险关系两个层面来理解,但核心是围绕保险合同的成立与生效。

(图片来源网络,侵删)

以下是保险成立最主要的五大法律特征:

要式性

特征描述: 保险合同的订立必须采取法律规定的特定形式,通常是书面形式,口头形式订立的保险合同在法律上通常被视为无效或难以证明。

法律依据与解释:

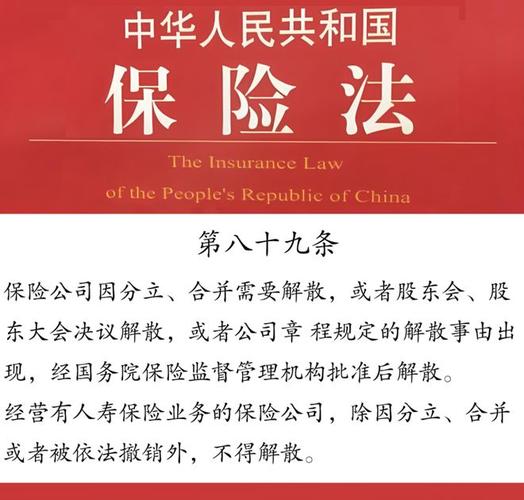

- 《中华人民共和国保险法》第十三条规定:“投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议,保险合同成立,保险人应当及时向投保人签发保险单或者其他保险凭证,保险单或者其他保险凭证应当载明当事人双方约定的合同内容,当事人也可以约定采用其他书面形式订立保险合同。”

- 实践意义:要式性要求保险合同必须采用书面形式,如保险单、暂保单、投保单等,这主要是为了确保合同内容的明确性和证据的固定性,避免日后发生纠纷时“口说无凭”,保险单本身就是一份标准化的法律文件,详细列明了双方的权利义务、保险责任、除外责任等核心条款。

最大诚信原则

特征描述: 这是保险法最核心、最基础的原则,贯穿于保险合同的订立、履行和终止的全过程,它要求保险合同的双方当事人(投保人和保险人)都必须以最高的诚信来行事,不得有任何欺诈、隐瞒或误导行为。

(图片来源网络,侵删)

具体体现为:

- 告知:在订立合同时,投保人应将所知悉的、对保险人评估风险和决定是否承保有重要影响的事实,如实、全面地告知保险人,反之,保险人也应主动说明合同条款,特别是免责条款。

- 保证:投保人承诺对某一事项作为或不作为,或对某一事实的存在或不存在作出确认,保证是合同生效的重要条件,一旦违反,无论是否对保险人造成损失,保险人都有权解除合同。

- 弃权与禁止反言:保险人一旦知道有权利可以解除合同或拒绝赔偿,但明示或默示地表示放弃该权利,日后就不得再主张该权利,这主要是为了防止保险人滥用权利,保护投保人的利益。

法律依据与解释:

- 《保险法》第十六条规定了投保人的如实告知义务及其法律后果(如解除合同、不承担赔偿责任等)。

- 《保险法》第十七条规定了保险人的说明义务,特别是对免责条款的明确说明义务,否则该条款不产生效力。

射幸性

特征描述: 保险合同是一种“射幸合同”,即合同的法律效果(即保险金的赔付)在订立合同时是不确定的,它取决于未来不确定的偶然事件(即保险事故)是否发生。

与普通合同的区别:

- 买卖合同:你付钱,我交货,双方的权利义务在合同订立时基本确定。

- 保险合同:你支付保费是确定的,但保险人是否需要赔付、赔付多少,则取决于未来可能发生的、概率不确定的风险事件(如火灾、车祸、疾病等)。

法律依据与解释:

- 射幸性是保险的本质特征,正是因为风险发生的偶然性,才使得保险制度有了存在的价值,它将个人面临的、不可预测的巨大损失,通过集合众多投保人的小额保费,转化为一种可预期的、稳定的保障,费率的厘定就是基于大数法则,对这种不确定性的概率计算。

诺成性

特征描述: 保险合同在双方当事人就合同的主要条款达成合意时即告成立,不以交付保险费为合同成立的要件。

解释:

- 诺成合同:当事人意思表示一致,合同即成立(如买卖合同)。

- 实践合同:除双方合意外,还需交付标的物,合同才成立(如自然人之间的借款合同)。

- 在保险合同中,投保人提出投保申请,保险人同意承保,双方就合同内容(如保险标的、保险金额、保险费等)达成一致,保险合同即告成立,投保人就有义务缴纳保费,保险人就有义务承担保险责任,缴费是合同成立后的履行行为,而非成立的前提。

法律依据与解释:

- 《保险法》第十三条的规定清晰地体现了这一点:“投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议,保险合同成立。” 这里的“达成协议”是核心,并未将“缴纳保费”作为成立条件。

附和性

特征描述: 保险合同通常是保险人为了满足一般客户的需要而预先拟定好的标准化合同,投保人只能“要么接受,要么走人”(Take it or leave it),一般不能对合同条款进行实质性修改或讨价还价。

解释:

- 保险条款的专业性、技术性很强,涉及大量的精算和法律知识,普通投保人难以自行拟定。

- 保险人作为专业机构,提供格式化的合同文本,投保人的主要权利是在订立合同前仔细阅读,并决定是否接受。

- 为了平衡双方的地位,法律对格式条款提供特殊保护,要求保险人履行明确说明义务,并对那些因保险人未作说明而投保人不知晓的免责条款,规定其不产生效力。

法律依据与解释:

- 《保险法》第十七条和《民法典》第四百九十六条至第四百九十八条对格式条款的提供方(保险人)的提示和说明义务,以及格式条款无效的情形,都做出了明确规定。

| 法律特征 | 核心含义 | 关键体现 |

|---|---|---|

| 要式性 | 必须采用法定的书面形式 | 保险单、投保单等书面文件是合同成立的凭证。 |

| 最大诚信原则 | 双方必须以最高诚信行事 | 如实告知、保证、弃权与禁止反言。 |

| 射幸性 | 合同效果取决于未来不确定的偶然事件 | 事故是否发生决定保险人是否赔付。 |

| 诺成性 | 双方达成合意即成立,不依赖保费交付 | 投保与承保达成一致,合同即生效,缴费是后续义务。 |

| 附和性 | 保险人提供格式条款,投保人只能接受或拒绝 | 标准化合同,保险人有说明义务。 |

这五大特征相互关联、相互影响,共同构成了保险成立的法律框架,理解这些特征,不仅有助于我们更好地认识保险合同,也能在投保、理赔等环节更好地维护自身合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11348.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网