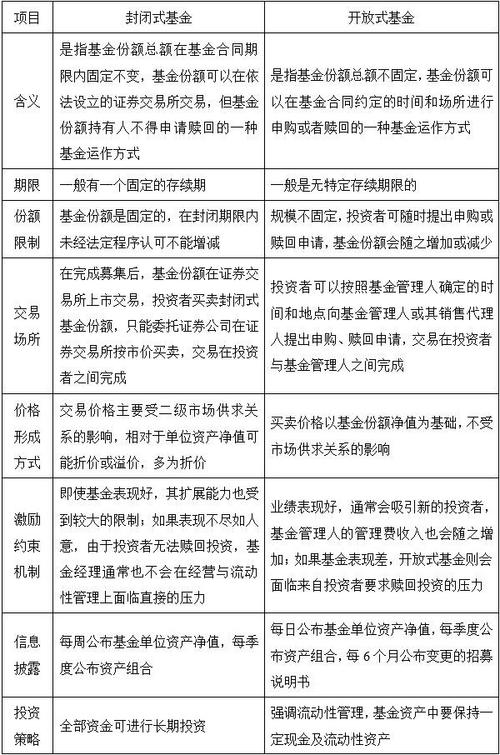

外商投资企业股东借款有何合规要求?

摘要:

以下将从定义、核心法规、操作流程、税务风险、外汇管理以及最佳实践六个方面进行全面阐述, 什么是外商投资企业股东借款?就是指外商投资企业的境外股东(或关联方)向该企业提供一笔贷款,主...

摘要:

以下将从定义、核心法规、操作流程、税务风险、外汇管理以及最佳实践六个方面进行全面阐述, 什么是外商投资企业股东借款?就是指外商投资企业的境外股东(或关联方)向该企业提供一笔贷款,主... 以下将从定义、核心法规、操作流程、税务风险、外汇管理以及最佳实践六个方面进行全面阐述。

什么是外商投资企业股东借款?

就是指外商投资企业的境外股东(或关联方)向该企业提供一笔贷款。

- 主体:贷款方是境外股东(或其关联公司),借款方是其在中国的外商投资企业(WFOE或JV等)。

- 性质:这属于跨境债务,资金从境外流入境内。

- 目的:为企业提供运营资金、补充资本金、支持项目建设、满足临时性资金需求等。

核心法律法规

股东借款行为主要受以下几个法律法规的约束,这些是合规操作的基础:

-

《中华人民共和国公司法》:

规定了公司向股东借款的基本原则,不能损害公司和其他股东的利益,程序上需要履行必要的内部决策(如股东会/董事会决议)。

(图片来源网络,侵删)

(图片来源网络,侵删) -

《中华人民共和国外汇管理条例》:

这是跨境资金流动的根本大法,所有外汇资金的流入和流出都必须通过符合规定的银行办理,并按规定进行申报。

-

《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发〔2025〕19号):

- 这是目前最核心、最常用的文件,俗称“金改19号文”。

- 它将外汇资本金结汇的管理方式从事前审批制改为意愿结汇制,并引入了“支付令”和“负面清单”管理模式。

- 股东借款虽然不属于资本金,但其资金进入境内后,通常会开立“资本项目-外债专户”进行存放和使用,其管理逻辑与资本金账户类似。

-

《国家外汇管理局关于完善外商投资企业外汇资本金支付管理有关业务操作的通知》(汇发〔2025〕16号):

(图片来源网络,侵删)

(图片来源网络,侵删)对“金改19号文”的操作细则进行了补充和明确,进一步规范了资金使用的范围和流程。

-

税务相关法规:

- 《企业所得税法》及其实施条例:规定了利息的税务处理,如利息支出是否可以在企业所得税前扣除,以及利息收入的税务申报。

- 《国家税务总局关于非居民企业取得境内利息所得扣缴企业所得税有关问题的公告》(国家税务总局公告2025年第3号):明确了境外股东从中国境内企业取得的利息所得,需要由境内企业在支付时代扣代缴企业所得税(通常为10%)。

操作流程(以“金改19号文”框架为例)

假设一家WFOE的境外股东要向其提供一笔100万美元的借款,基本流程如下:

第一步:借款前准备与审批

- 内部决策:WFOE需召开董事会,形成股东借款的决议,明确借款金额、利率、期限、用途等关键条款。

- 合同签订:WFOE与境外股东签订《股东借款合同》,条款需清晰、合法。

- 外债登记:

- WFOE需携带借款合同、董事会决议、营业执照等文件,到注册地外汇管理局办理外债登记。

- 登记成功后,外管理局会出具《业务登记凭证》。

- 注意:根据国家外债政策,外商投资企业的外债额度有上限,通常与“投注差”(即投资总额与注册资本的差额)挂钩,借款总额不能超过投注差。

第二步:资金入境

- 开户:WFOE凭《业务登记凭证》到银行开立一个“资本项目-外债专户”。

- 汇款:境外股东将100万美元贷款汇入该外债专户,银行会审核汇款信息与登记信息是否一致。

第三步:资金使用(支付结汇)

这是最关键的一步,资金的使用必须符合“负面清单”管理原则。

-

资金使用范围(正面清单):外债资金可用于:

- 经营范围内的正常支出:如支付员工工资、采购原材料、支付房租水电、偿还境内银行贷款等。

- 境内股权投资:可用于境内合法的并购或股权投资。

- 偿还已登记的外债。

- 符合规定的其他支出。

-

资金使用限制(负面清单 - 禁止行为):以下行为是严格禁止的:

- 证券投资:不能用于购买A股、股票、基金等。

- 衍生品交易:不能用于购买金融衍生品。

- 向非关联方放贷:不能转借给其他企业或个人。

- 境内房地产投资:不能用于购买非自用的房地产。

- 向境内个人支付:不能向境内个人支付工资、奖金等。

- 其他未明确允许的资本项下支出。

-

支付操作:

- WFOE在使用外债资金支付时,需要向银行提供真实的、与支付用途一致的合同、发票等证明材料。

- 银行会审核这些材料,确保支付行为符合“负面清单”规定。

- 如果需要将外币资金结汇成人民币使用,银行会根据“支付令”原则,在确认了支付用途的真实性后办理结汇。

第四步:还本付息

- 还本:借款到期后,WFOE通过外债专户将本金汇还给境外股东。

- 付息:WFOE在支付利息给境外股东时,需要履行代扣代缴企业所得税的义务(税率10%),并向境外股东提供《税收缴款凭证》。

主要税务风险

-

利息支出税前扣除风险:

- 关联交易定价不合理:如果股东借款的利率明显高于或低于独立企业间的同类交易利率(即“独立交易原则”),税务机关有权进行纳税调整,将超支的利息在税前剔除。

- 债资比例超标:根据《企业所得税法》,企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准(金融企业为5:1,其他企业为2:1)而发生的利息支出,不得在计算应纳税所得额时扣除,这是股东借款中最常见的税务陷阱。

-

利息收入代扣代缴风险:

WFOE作为支付方,如果未按规定代扣代缴境外股东的利息所得税,将面临税务机关的罚款和滞纳金。

-

资本弱化风险:

这与上述“债资比例”直接相关,如果企业过度依赖股东借款而非注册资本进行运营,税务机关可能会认定其存在“资本弱化”嫌疑,从而进行税务调整。

外汇管理要点

- 额度管理:严格遵守“投注差”原则,确保借款额度在登记的范围内。

- 账户管理:外债资金必须存入“外债专户”,不得混入其他账户。

- 用途真实、合规:这是外汇管理的核心,银行会通过审核合同发票等方式确保资金用途与申报一致,严禁流入房地产、股市等受限领域。

- 信息申报:企业需要按规定通过“国家外汇管理局数字外债平台”等渠道,定期报送外债的签约、提款、偿还等信息。

最佳实践与建议

- 事前规划,专业咨询:在进行股东借款前,务必咨询专业的律师、会计师和外汇顾问,评估方案的合规性、税务影响和外汇风险。

- 遵守“投注差”和“债资比”:在设计融资结构时,要同时考虑外汇额度和税务限制,确保两者都不超标。

- 确保资金用途真实、合规:保留所有与资金使用相关的合同、发票、付款凭证等,以备银行和税务部门的核查,避免任何形式的资金挪用。

- 完善内部文件:董事会决议、借款合同等法律文件要严谨、规范,明确各方权利义务。

- 按时申报和缴税:牢记代扣代缴义务,按时申报并缴纳相关税款,避免产生滞纳金和罚款。

- 关注政策变化:中国的外汇和税收政策时有更新,需保持关注,确保操作始终符合最新法规。

外商投资企业股东借款是一把“双刃剑”,它可以是企业灵活、高效获取发展资金的重要工具,但如果操作不当,则会带来严重的税务和外汇合规风险。

成功的关键在于:

- 合规:严格遵守外汇和税务法规。

- 透明:确保资金来源和用途清晰、真实。

- 规划:在事前就做好结构设计和风险评估。

通过审慎操作和专业咨询,企业可以安全、有效地利用股东借款支持其在中国业务的发展。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11242.html发布于 昨天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网