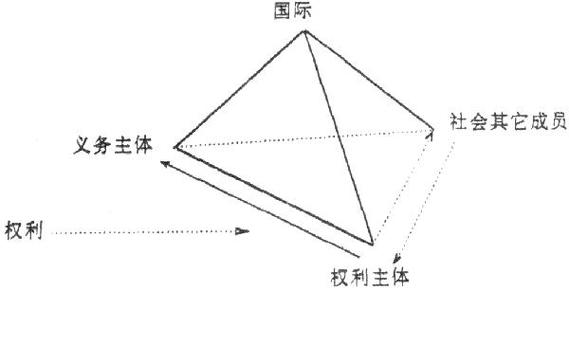

税收法律关系由哪些要素构成?

摘要:

税收法律关系,就是由税收法律规范所确认和调整的,国家与纳税人之间在税收分配过程中形成的权利和义务关系,它不是单一的关系,而是一个复杂的法律关系体系,根据法学理论,任何法律关系都由主...

摘要:

税收法律关系,就是由税收法律规范所确认和调整的,国家与纳税人之间在税收分配过程中形成的权利和义务关系,它不是单一的关系,而是一个复杂的法律关系体系,根据法学理论,任何法律关系都由主... 税收法律关系,就是由税收法律规范所确认和调整的,国家与纳税人之间在税收分配过程中形成的权利和义务关系,它不是单一的关系,而是一个复杂的法律关系体系。

根据法学理论,任何法律关系都由主体、客体和三个基本要素构成,税收法律关系也不例外。

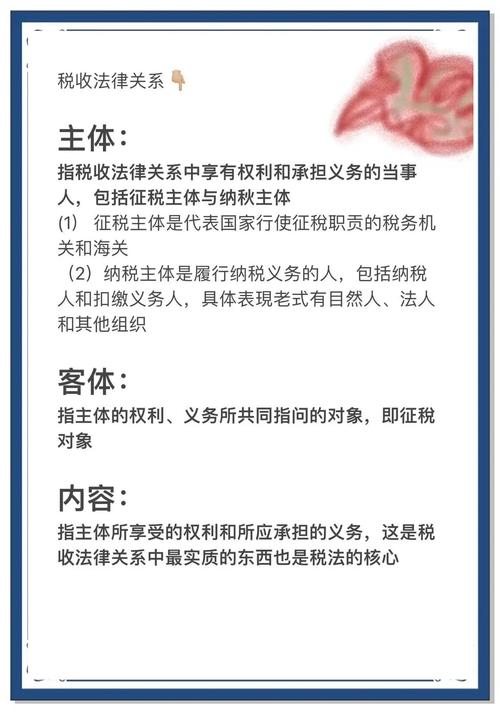

税收法律关系的主体

税收法律关系的主体,是指税收法律关系中权利的享有者和义务的承担者,它规定了“谁”参与了税收法律关系。

征税主体

征税主体是指依法享有征税权力,向纳税人征税的国家机关,征税主体主要包括:

- 各级税务机关:这是最主要的征税主体,国家税务总局及其下属的省、市、县(区)税务局等,它们负责具体的税收征收管理工作。

- 海关:在特定情况下,海关也扮演征税主体的角色,主要负责征收关税、船舶吨税以及代征进口环节的增值税和消费税。

纳税主体

纳税主体,又称纳税义务人,是指依照税法规定直接负有纳税义务的单位和个人,这是税收法律关系中另一核心主体。

纳税主体可以分为两类:

- 法人:指依法成立,拥有独立财产,能够独立承担民事责任的组织,各类企业公司、事业单位、社会团体等。

- 自然人:指基于出生而享有民事权利和承担民事义务的个人,中国公民、在中国境内有所得的外籍个人等。

重要概念辨析:纳税人与负税人

- 纳税人:税法上规定的直接负有纳税义务的人。

- 负税人:最终承担税款负担的人。 在很多情况下,纳税人和负税人是同一的(如个人所得税),但在某些税种中,纳税人可以通过提高售价等方式将税款转嫁给他人,此时纳税人和负税人就是分离的(如增值税、消费税)。

税收法律关系的客体

税收法律关系的客体,是指税收法律关系主体的权利和义务所共同指向的对象,它回答了“对什么征税”的问题,客体是连接主体和内容的桥梁。

税收法律关系的客体主要是税收利益,具体表现为应税对象或应税行为。

应税对象

这是最核心、最常见的客体,即税法规定需要征税的标的物或行为,根据税种的不同,客体也不同:

- 流转税类:客体是商品或劳务的流转额,增值税的客体是商品和服务的增值额;消费税的客体是特定消费品的销售额。

- 所得税类:客体是纳税人的所得额,企业所得税的客体是企业的生产经营所得和其他所得;个人所得税的客体是个人取得的各项所得。

- 财产税类:客体是特定财产的价值或数量,房产税的客体是房产原值或租金收入;契税的客体是土地、房屋权属转移的成交价格。

- 行为税类:客体是特定行为的发生,印花税的客体是书立、领受应税凭证的行为;车辆购置税的客体是购置应税车辆的行为。

- 资源税类:客体是自然资源的使用行为,资源税的客体是开采或生产应税资源的数量或销售额。

税收利益

从更深层次看,客体本质上是国家与纳税人之间围绕税收利益的分配关系,国家通过征税获得财政收入(税收利益),纳税人则因纳税而减少其经济利益。

税收法律关系的内容

税收法律关系的内容,是指主体所享有的权利和所承担的义务,这是税收法律关系的核心,直接体现了主体之间的法律关系本质。

征税主体的权利和义务

征税主体(主要是税务机关)的权利和义务是相对应的。

征税主体的权利:

- 税收征收权:这是最核心的权利,包括税务检查权、税款核定权、强制执行权(如扣押、拍卖财产)等。

- 税务管理权:对税务登记、账簿凭证管理、纳税申报等进行管理的权力。

- 行政处罚权:对纳税人违反税法的行为(如偷税、骗税)进行罚款等行政处罚的权力。

- 要求提供资料权:要求纳税人提供与纳税有关的文件、资料和信息的权力。

征税主体的义务:

- 依法征税的义务:必须严格按照税法规定的范围、标准和程序征税,不得多征、少征、提前征收或摊派税款。

- 保密义务:对在税收征收和管理过程中知悉的纳税人商业秘密和个人隐私负有保密义务。

- 告知义务:在作出税务处理决定(如行政处罚)前,应告知纳税人其事实、理由、依据以及依法享有的权利(如陈述、申辩权)。

- 回避义务:与纳税人有利害关系的税务人员,应当回避。

- 提供服务的义务:为纳税人提供纳税咨询、辅导等服务,保障纳税人的合法权益。

纳税主体的权利和义务

纳税主体的权利和义务也是相对应的。

纳税主体的权利:

- 知情权:有权了解税法的规定、纳税程序、应纳税额的计算依据等。

- 保密权:有权要求税务机关对其商业秘密和个人隐私予以保密。

- 申请减税、免税、退税权:符合法定条件的,有权申请税收优惠。

- 陈述、申辩和听证权:在税务机关作出对其不利的决定前,有权陈述、申辩,并对较大数额的罚款等要求举行听证。

- 申请行政复议和提起行政诉讼权:对税务机关的具体行政行为不服时,有权申请税务行政复议或向人民法院提起行政诉讼。

- 请求国家赔偿权:税务机关及其工作人员违法行使职权,侵犯了纳税人合法权益并造成损害的,纳税人有权请求国家赔偿。

纳税主体的义务:

- 依法纳税的义务:这是最基本、最核心的义务,必须依照税法规定及时、足额缴纳税款。

- 依法办理税务登记的义务:发生纳税义务时,应依法办理税务登记。

- 设置和保管账簿凭证的义务:必须按规定设置账簿,并保管好会计凭证、账簿等资料。

- 依法办理纳税申报的义务:无论有无应纳税款或是否享受减免,都应按期、如实办理纳税申报。

- 接受税务检查的义务:必须接受税务机关依法进行的税务检查,并如实反映情况,提供有关资料。

税收法律关系的三个构成要素是一个有机统一的整体:

- 主体(税务机关和纳税人)是关系的发生者。

- 客体(应税对象和行为)是权利和义务指向的对象。

- (主体的权利和义务)是关系的核心,决定了主体之间关系的性质。

理解这三者的构成,有助于我们清晰地把握税收法律关系的全貌,明确国家与个人、组织在税收活动中的地位、权利和责任,从而更好地维护自身合法权益和履行纳税义务。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11100.html发布于 04-12

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网