股权投资与并购的核心区别是什么?

摘要:

股权投资:像是“播种”,你买下一片土地(公司)的一部分种子(股权),期望它未来长成参天大树,价值倍增,然后你收获果实(退出获利),你主要关心的是“成长”,并购:像是“收割并整合”,...

摘要:

股权投资:像是“播种”,你买下一片土地(公司)的一部分种子(股权),期望它未来长成参天大树,价值倍增,然后你收获果实(退出获利),你主要关心的是“成长”,并购:像是“收割并整合”,... - 股权投资:像是“播种”,你买下一片土地(公司)的一部分种子(股权),期望它未来长成参天大树,价值倍增,然后你收获果实(退出获利),你主要关心的是“成长”。

- 并购:像是“收割并整合”,你直接买下整片成熟的土地(公司),目的是把它和你已有的农场(集团)合并,扩大规模、提高效率、产生协同效应,你主要关心的是“整合”和“控制”。

下面我们从几个关键维度进行详细的对比分析。

(图片来源网络,侵删)

核心区别对比表

| 维度 | 股权投资 | 并购 |

|---|---|---|

| 核心目的 | 财务回报:通过投资高增长潜力的企业,分享其成长红利,实现资本增值。 | 战略协同:获得目标公司的控制权,实现业务协同、规模效应、市场扩张、技术获取等战略目标。 |

| 持股比例 | 灵活:可以从少数股权(如1%-10%)到控股股权(>50%),甚至不谋求控制权。 | 绝对控制:通常要求获得50%以上的股权,实现绝对控股或100%的股权收购(全资并购)。 |

| 对目标公司的影响 | 相对被动:作为财务投资者,通常不干涉公司的日常经营和管理,尊重创始团队。 | 主动主导:作为控股股东,会深度介入目标公司的战略、管理、人事、财务等重大决策。 |

| 退出方式 | 多元化:IPO上市、老股转让、管理层回购、并购退出等。 | 相对单一:主要是通过整合后,将整个业务单元出售(再次并购)、分拆上市或作为集团一部分长期持有。 |

| 价值评估逻辑 | 未来成长性驱动:更看重公司的未来潜力、团队、技术、市场空间,常用DCF(现金流折现)、市盈率等估值方法。 | 协同效应驱动:估值不仅看自身价值,更看重“1+1>2”的协同效应价值(收入协同、成本协同等)。 |

| 操作复杂度 | 相对简单:交易结构、尽职调查、谈判等环节相对标准化,流程较短。 | 极其复杂:涉及法律、财务、税务、文化整合、员工安置等多个层面,尽职调查深入,谈判周期长,交易金额巨大。 |

| 风险与回报 | 高风险、高回报:投资组合中多数项目可能失败,但少数成功项目(如独角兽)的回报足以覆盖所有损失。 | 中高风险、中高回报:风险在于整合失败(文化冲突、管理不善等),回报来自成功整合后释放的协同价值。 |

| 投资方角色 | 财务投资者 | 战略投资者 |

详细阐述

核心目的

- 股权投资:核心是“钱生钱”,投资者(如VC、PE基金)寻找的是具有高增长潜力的企业,通过注入资金,帮助其发展壮大,然后在合适的时机(如上市)退出,获取高额资本回报,他们不关心公司的具体业务,只关心投资回报率。

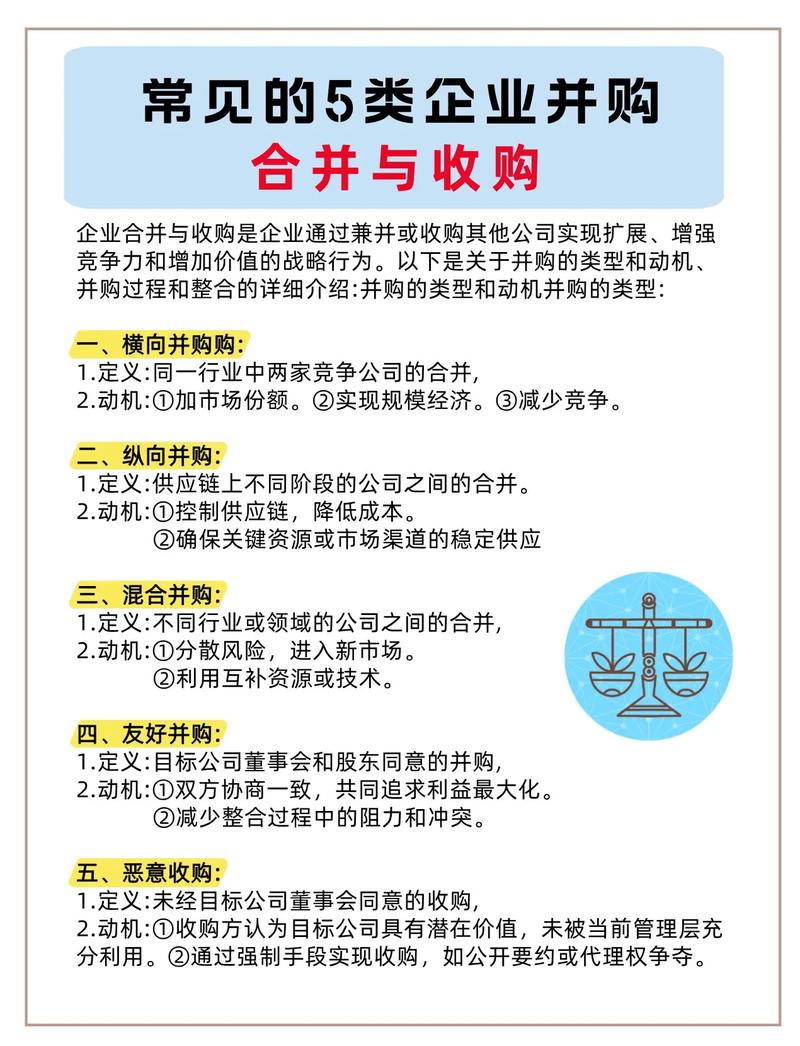

- 并购:核心是“做大做强”,收购方(通常是大型企业集团)的目标是获得对目标公司的控制权,以便将其纳入自己的版图,目的可能包括:

- 横向并购:扩大市场份额,消除竞争。

- 纵向并购:控制产业链上下游,降低成本。

- 多元化并购:进入新的业务领域,分散风险。

- 获取核心技术/人才:快速获得研发能力和专业团队。

持股比例与控制权

- 股权投资:持股比例范围很广,天使投资可能只占1%,VC投资可能占10%-30%,PE投资可能占30%-50%,财务投资者不会谋求控制权,而是作为“小股东”存在,与创始团队保持良好关系。

- 并购:关键词是“控制”,并购方通常要求持股比例超过50%,成为控股股东,从而能够决定公司的董事会、重大战略和人事任免,全资并购(100%收购)也是常见形式,以确保对公司的绝对掌控。

对目标公司的干预程度

- 股权投资:奉行“不干预”原则,财务投资者相信创始团队的专业能力,其主要角色是提供资金和增值服务(如引荐资源、优化治理结构),但不会插手日常运营。

- 并购:奉行“全面整合”原则,并购完成后,收购方会将自己的管理体系、财务制度、企业文化、IT系统等“植入”到目标公司,可能会更换高管,调整业务方向,这是为了实现预期的协同效应。

退出方式

- 股权投资:退出渠道非常丰富,最理想的是IPO,其次是出售给其他战略投资者或PE基金(并购退出),或者由创始团队/管理层回购,基金的退出策略在投资之初就已规划。

- 并购:退出相对简单,并购方的主要目的不是短期退出,而是长期持有并整合,如果后续战略发生变化,可能会将整个业务单元再次出售,或者分拆上市,但这并非并购的初始目的。

价值评估逻辑

- 股权投资:估值更偏向于“,一家尚未盈利的科技公司,其估值可能基于其用户数、市场份额、技术壁垒等成长性指标,而非当前的财务报表。

- 并购:估值更偏向于“协同”,目标公司的自身价值(如净资产、盈利能力)是基础,但收购方愿意支付的“溢价”主要来自于并购后能产生的协同效应,收购一家公司能让母公司每年节省1亿成本,那么这1亿的折现价值就是协同价值,会直接计入最终的收购价格。

总结与联系

| 股权投资 | 并购 | |

|---|---|---|

| 本质 | 财务行为,追求资本增值 | 战略行为,追求协同与控制 |

| 比喻 | 播种 | 收割并整合 |

| 关注点 | 成长潜力 | 协同效应 |

| 关系 | 并购是股权投资的一种重要的退出方式。 很多PE基金在投资一家公司后,会积极寻找战略买家,通过将其整体出售(即并购交易)来实现投资回报。 |

联系:一个典型的PE基金投资流程是:通过股权投资的方式进入一家有潜力的公司 -> 帮助其成长数年 -> 在合适的时机,推动其被一家大型企业并购,从而实现基金退出并获利,在这个过程中,股权投资和并购紧密相连。

理解两者的区别,关键在于区分“财务目的”和“战略目的”,以及“不寻求控制”和“寻求控制”这两个根本出发点。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/11093.html发布于 前天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网