成都公司贷款诈骗案,如何防范与追责?

摘要:

案件概述与高发领域近年来,成都作为西南地区的经济中心,企业数量众多,资金需求旺盛,这也催生了大量的公司贷款诈骗案件,骗子通常利用中小企业主融资心切、金融知识相对薄弱的特点,精心设计...

摘要:

案件概述与高发领域近年来,成都作为西南地区的经济中心,企业数量众多,资金需求旺盛,这也催生了大量的公司贷款诈骗案件,骗子通常利用中小企业主融资心切、金融知识相对薄弱的特点,精心设计... 案件概述与高发领域

近年来,成都作为西南地区的经济中心,企业数量众多,资金需求旺盛,这也催生了大量的公司贷款诈骗案件,骗子通常利用中小企业主融资心切、金融知识相对薄弱的特点,精心设计骗局。

高发领域和目标公司:

- 中小微企业: 尤其是处于初创期或扩张期,急需资金周转的企业。

- 信用记录不佳或难以获得传统银行贷款的企业: 这类企业更容易被“包装贷款”等灰色业务吸引。

- 对贷款流程不熟悉的创业者或企业主: 容易被“内部渠道”、“关系户”等说辞迷惑。

常见的诈骗手法剖析

成都的公司贷款诈骗案,其核心手法往往是“以办理贷款为名,收取各种费用为实”,以下是几种最典型的骗局:

“包装贷款”骗局

这是最常见、危害最大的一种,骗子声称可以通过“特殊关系”或“内部渠道”,将不符合银行贷款条件的企业“包装”成优质客户,从而成功放贷。

- 操作流程:

- 前期接触: 骗子通常以“贷款顾问”、“金融公司员工”或“银行关系人”的身份出现,主动联系有贷款需求的企业主,承诺“100%下款”、“低利率、高额度”。

- 收取前期费用: 这是骗局的核心,骗子会以各种名义要求企业主预先支付费用,

- “包装费”/“材料制作费”: 用于制作虚假的财务报表、审计报告、流水等。

- “保证金”/“履约保证金”: 声称是银行或担保公司要求的,贷款成功后退还。

- “手续费”/“关系疏通费”: 用于打点银行内部人员。

- 不断加码: 在企业主支付了第一笔费用后,骗子会编造新的理由(如“银行流水不够”、“需要补缴保证金”、“风险评估费”等)要求继续转账,金额越要越大。

- 最终消失: 当企业主意识到被骗或无力支付更多费用时,骗子便会以“材料还在审核”、“正在走流程”等借口拖延,最终失联跑路。

虚假App/网站诈骗

随着科技发展,骗子开始利用网络平台实施诈骗。

- 操作流程:

- 投放广告: 在搜索引擎、社交媒体上投放“成都XX贷款公司”、“极速放款”等广告。

- 诱导下载: 引导企业主下载一个看似正规的贷款App或访问一个仿冒银行的网站。

- 伪造审批: App或网站会显示“贷款已通过审批”、“额度已发放”等信息,但资金却无法提现。

- 要求解冻: 骗子会以“账户异常”、“需要缴纳解冻金”、“验证还款能力”等为由,要求企业主转账到指定账户,一旦转账,资金便被卷走。

冒充银行/金融机构工作人员

骗子通过非法获取的企业主信息,冒充银行客户经理或信贷主管进行诈骗。

- 操作流程:

- 精准联系: 骗子能说出企业主的姓名、公司名称,甚至部分贷款需求,增加可信度。

- 制造紧迫感: 声称“今天是贷款最后一天”、“额度有限”,催促企业主尽快办理。

- 要求转账“走账”: 以“走流水”、“验资”等名义,要求企业主将钱款转入一个“对公账户”或“指定账户”,声称这是贷款流程的一部分,一旦转账,钱款即被转走。

法律定性与刑事罪名

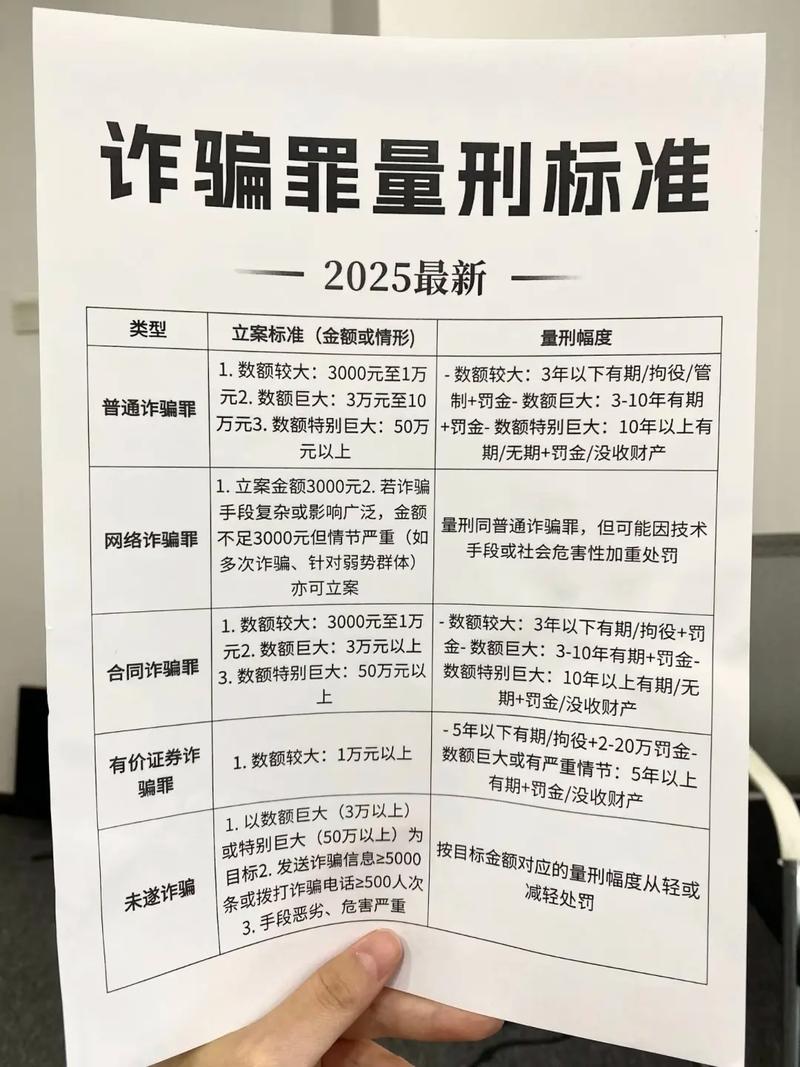

根据《中华人民共和国刑法》,此类案件主要可能涉及以下罪名:

-

诈骗罪(刑法第266条)

- 核心: 以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物。

- 在本案中的体现: 骗子虚构“能办理贷款”的事实,收取各种“手续费”、“保证金”,其目的从一开始就不是为了放贷,而是为了非法占有这些费用,这是最主要的罪名。

-

合同诈骗罪(刑法第224条)

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心: 以非法占有为目的,在签订、履行合同过程中,骗取对方当事人财物。

- 在本案中的体现: 如果骗子与企业主签订了所谓的“贷款服务合同”、“居间合同”等,并以此合同为幌子骗取财物,则可能构成合同诈骗罪,合同诈骗罪与诈骗罪的关键区别在于是否利用了“合同”这一形式。

-

挪用资金罪/职务侵占罪(如果内部人员作案)

- 核心: 公司、企业或者其他单位的人员,利用职务上的便利,挪用本单位资金或非法占有本单位财物。

- 在本案中的体现: 如果是正规贷款公司的员工,利用职务便利,以“办理贷款”为名骗取客户费用,则可能构成此罪。

-

帮助信息网络犯罪活动罪(帮凶)

- 核心: 明知他人利用信息网络实施犯罪,为其提供互联网接入、服务器托管、网络存储、通讯传输等技术支持,或者提供广告推广、支付结算等帮助。

- 在本案中的体现: 为诈骗团伙提供银行卡、对公账户、跑分平台等帮助的人员,可能构成此罪。

如何防范与应对

给企业主的防范建议(如何不上当):

-

核心原则:任何贷款前收费都是诈骗!

- 正规银行或持牌金融机构在放款前,绝对不会以任何名义(如保证金、手续费、工本费、解冻金)向借款人收取费用,这是铁律。

-

核实机构资质:

办理贷款前,务必通过官方渠道(如拨打银行官方客服电话、查询国家企业信用信息公示系统)核实对方机构的真实性,警惕“XX金融公司”、“XX投资咨询公司”等非持牌机构。

-

警惕“内部渠道”和“关系户”:

银行贷款有严格的审批流程,不存在所谓的“内部关系”可以绕过流程,任何声称“走关系”能办成事的,都是骗局。

-

保护个人信息:

不要轻易向陌生人或不明App/网站泄露公司营业执照、法人信息、银行账户等核心敏感信息。

-

多方求证,不轻信承诺:

对“100%下款”、“无视黑白户”、“秒批”等过于美好的承诺保持高度警惕,多咨询几家正规银行,了解真实的贷款政策和要求。

如果不慎被骗,如何应对(如何止损):

-

立即报警,保存证据:

- 第一时间拨打110或前往就近的派出所报案。

- 全力保留所有证据:

- 转账记录: 银行流水、微信/支付宝转账截图,务必显示对方的姓名、账号、开户行。

- 聊天记录: 与骗子的所有微信、短信、通话录音等。

- 合同/协议: 任何签署过的文件。

- 对方身份信息: 骗子的姓名、电话、身份证号(如果能获取)、公司信息等。

-

联系银行,尝试冻结:

如果发现转账后立即意识到被骗,立即联系自己的开户银行,说明情况,尝试申请冻结对方账户,虽然成功率不高,但可以一试。

-

及时通知银行(如果提供了对公账户信息):

如果向对方提供了自己公司的对公账户信息,应立即通知开户银行,挂失或注销该账户,防止被用于其他犯罪活动。

-

寻求专业法律帮助:

联系律师,了解自己的权利和可行的法律途径,例如通过民事诉讼尝试追回损失(虽然诈骗案追赃难度大)。

成都的公司贷款诈骗案,本质上是一种利用信息不对称和人性弱点的金融骗局,其最大的特点是“以贷为饵,收费为实”,对于广大企业主而言,最有效的“防火墙”就是树立正确的融资观念:贷款是向金融机构借钱的商业行为,任何需要你先掏钱才能拿到钱的行为,都极有可能是陷阱。

时刻保持警惕,选择正规渠道,才能有效避免落入骗子的圈套。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10976.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网