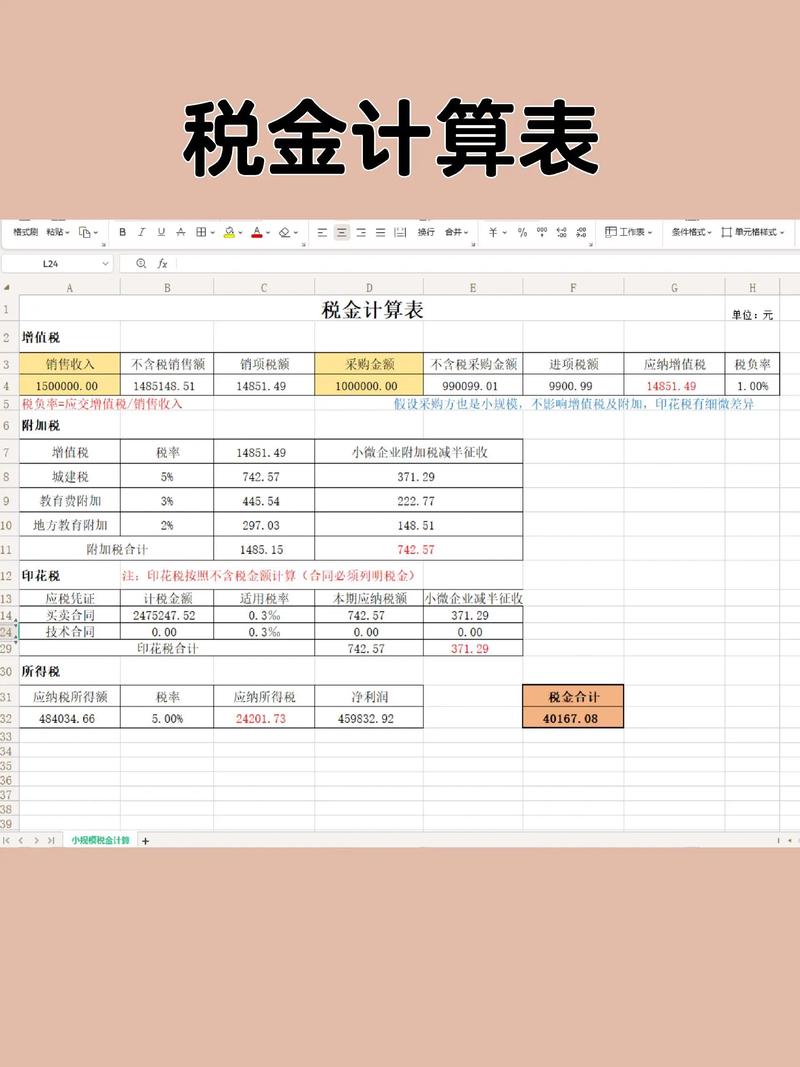

证券投资基金营业税如何缴纳?

摘要:

这是一个非常重要的知识点,因为它经历了从“曾经需要缴纳”到“全面免征”的重大转变,理解这个转变过程,有助于我们把握中国资本市场税收政策的演变方向,核心结论(当前政策)自2016年5...

摘要:

这是一个非常重要的知识点,因为它经历了从“曾经需要缴纳”到“全面免征”的重大转变,理解这个转变过程,有助于我们把握中国资本市场税收政策的演变方向,核心结论(当前政策)自2016年5... 这是一个非常重要的知识点,因为它经历了从“曾经需要缴纳”到“全面免征”的重大转变,理解这个转变过程,有助于我们把握中国资本市场税收政策的演变方向。

核心结论(当前政策)

自2025年5月1日起,中国全面推开“营改增”试点,证券投资基金(公募基金)的相关经营活动,全面免征增值税。

这意味着,对于一只公募证券投资基金而言,它从市场中获得的几乎所有收入,目前都是免税的。

历史演变:从营业税到增值税的免税之路

要理解现在的免税政策,必须回顾其历史演变,这个过程可以分为三个主要阶段:

营业税时代(1997年 - 2008年)—— 需要缴纳

在“营改增”之前,征收的是营业税,根据当时的《营业税暂行条例》,证券投资基金需要就其“金融商品转让”和“基金管理人运用基金买卖股票、债券的差价收入”缴纳营业税。

- 征税对象:主要是基金通过买卖股票、债券等金融资产所产生的价差收益(资本利得)。

- 税率:5%。

- 计税依据:以卖出价减去买入价后的余额为营业额。

举例: 假设某基金在一个季度内,通过卖出股票获得1亿元收入,买入这些股票的成本是8000万元,那么这2000万元的差价收益就需要按5%的税率缴纳营业税,即100万元。

这个阶段,税负实际上由基金资产承担,最终会减少基金的净值,影响投资者的实际收益。

营业税部分优惠时代(2008年 - 2025年)—— 部分免征

为了促进资本市场的发展,财政部和国家税务总局在2008年发布了一系列财税优惠政策,对证券投资基金的营业税进行大幅减免。

- 核心政策:对证券投资基金(封闭式、开放式)管理人运用基金买卖股票、债券的差价收入,免征营业税。

- 变化:这是第一次出现“免征”的关键词,政策将基金最主要的收入来源——股票和债券的买卖差价——豁免了营业税。

- 未豁免部分:但当时,基金买卖非上市公司股权、金融衍生品等其他金融商品的差价收入,理论上仍需缴纳营业税,在实务中,公募基金极少涉及这些领域,所以实际上在这个阶段,公募基金的营业税负担已经趋近于零。

这个阶段,公募基金的营业税负担被基本消除,为后续的全面免税政策奠定了基础。

增值税全面免税时代(2025年5月1日至今)—— 全面免征

2025年5月1日,“营改增”在全国范围内全面推开,营业税正式退出历史舞台,所有流转税改为征收增值税,财政部和国家税务总局联合发布了《关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号),其中附件3《营业税改征增值税试点过渡政策的规定》明确了证券投资基金的税收政策。

-

核心政策条款:(七)金融商品转让收入。 1. 合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。 2. 香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。 3. 对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。 4. 证券投资基金(封闭式、开放式)管理人运用基金买卖股票、债券。 5. 个人从事金融商品转让业务。

- 解读:第4条明确规定,基金管理人运用基金买卖股票、债券的收入,免征增值税。

-

政策延续与完善:后续的财税文件(如财税〔2025〕56号、财税〔2025〕54号等)进一步将免税范围扩大,明确基金买卖非货物期货商品(如股指期货、国债期货等)的差价收入,也属于增值税免税范围。

至此,公募证券投资基金的核心收入来源——买卖股票、债券、期货商品的差价收益——全部被纳入增值税免税体系。

基金增值税免税的具体范围

公募证券投资基金享受增值税免税的收入主要包括:

- 买卖股票、债券的差价收入:这是基金最主要的收入来源。

- 买卖金融衍生品(如股指期货、国债期货)的差价收入:用于对冲风险。

- 债券利息收入:基金持有债券期间获得的利息收入,也属于增值税免税范围。

为什么基金要享受增值税免税政策?

这项政策的核心目的在于避免“双重征税”,并鼓励长期投资。

-

避免双重征税:

- 如果基金层面需要缴纳增值税,那么这部分税负会减少基金的净值。

- 当投资者赎回基金,获得收益时,这部分收益如果需要缴纳个人所得税(目前对个人投资者暂不征收),那么实际上就产生了对同一笔收益的两次征税:一次是基金层面,一次是投资者层面。

- 通过基金环节的免税,确保了资本利得只在投资者最终环节被征税(或暂不征税),符合税收中性原则。

-

鼓励长期投资,降低市场成本:

- 基金行业是资本市场的重要机构投资者,免税政策降低了基金的投资成本和运营负担,使得基金能够更有效地进行价值投资和长期配置,而不是频繁交易以规避税收。

- 这有助于稳定市场,提高市场效率。

重要提醒:增值税 vs. 所得税

需要特别区分增值税和所得税,这是两个完全不同的税种。

- 增值税:针对商品或服务在流转过程中产生的“增值额”征收,基金的免税政策是针对增值税的。

- 所得税:针对企业和个人的“所得”(利润、股息、利息等)征收,基金的所得税政策是“先分后税”。

- 基金层面:基金本身作为一个独立的“税收实体”,其投资所得(如股息、利息、资本利得)在基金层面是免税的。

- 投资者层面:基金将投资收益分配给基金份额持有人后,由投资者自行缴纳所得税。

- 个人投资者:对个人投资者从封闭式基金或开放式基金取得的基金分红(股息、红利、利息)所得,暂免征收个人所得税,对基金买卖股票、债券的差价收入(资本利得),也暂免征收个人所得税。

- 机构投资者:机构投资者从基金获得的分红,需要并入其自身收入,按适用税率(通常是25%)缴纳企业所得税。

| 税种 | 纳税主体 | 当前政策(公募基金) | 目的 |

|---|---|---|---|

| 增值税 | 基金(基金管理人代为缴纳) | 全面免征 | 避免双重征税,降低市场交易成本,鼓励长期投资。 |

| 所得税 | 基金层面 | 免征(基金层面不交税) | 实行“税收穿透”,只在投资者环节征税。 |

| 个人投资者层面 | 暂免征收(分红和资本利得均免) | 鼓励居民参与资本市场投资。 | |

| 机构投资者层面 | 征收(分红并入机构利润,按25%税率缴纳) | 按照一般企业所得税规定执行。 |

证券投资基金目前是享受增值税全面优惠的,这是中国资本市场一项基础性的、非常重要的税收制度安排,极大地促进了公募基金行业的发展。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10660.html发布于 04-08

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网