中国高利贷法律边界如何界定?

摘要:

核心转变:从“利率红线”到“非法金融活动”在2020年8月之前,中国对高利贷的监管主要依赖于最高人民法院设定的“两线三区”规则,即以24%和36%为两条基准线,将利率划分为三个区域...

摘要:

核心转变:从“利率红线”到“非法金融活动”在2020年8月之前,中国对高利贷的监管主要依赖于最高人民法院设定的“两线三区”规则,即以24%和36%为两条基准线,将利率划分为三个区域... 核心转变:从“利率红线”到“非法金融活动”

在2025年8月之前,中国对高利贷的监管主要依赖于最高人民法院设定的“两线三区”规则,即以24%和36%为两条基准线,将利率划分为三个区域。

(图片来源网络,侵删)

2025年8月,最高人民法院发布了新规,彻底改变了这一模式,新规的核心是:

明确司法保护上限:

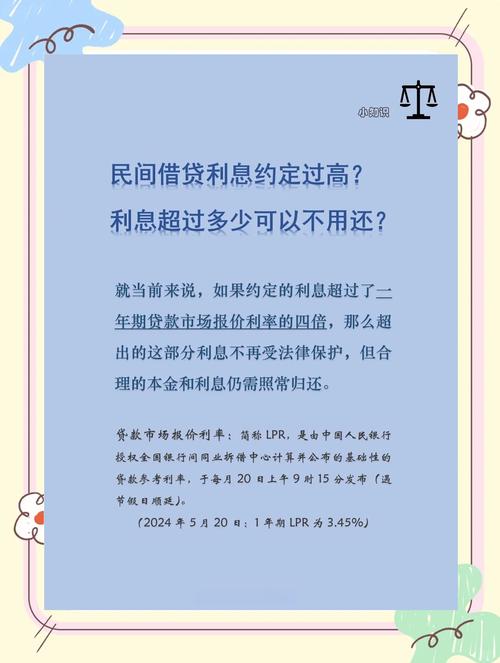

- 以一年期贷款市场报价利率(LPR)的4倍为标准,这是目前人民法院司法保护的上限。

- 举例:如果当前一年期LPR为3.45%,那么司法保护的上限就是 3.45% × 4 = 13.8%,在这个利率水平以下支付的利息,受到法律保护。

- 超过此上限的利息:属于自然之债,借款人已经支付的,不能要求返还;但尚未支付的,借款人可以拒绝支付。

坚决打击“高利贷”:

- 任何利率超过LPR 4倍的借贷,都可能被认定为高利贷。

- 法院对此类借贷产生的利息不予支持。

划定“职业放贷人”的严厉后果:

(图片来源网络,侵删)

- 如果出借人经常性向社会不特定对象提供借款,即被认定为“职业放贷人”或“非法金融业务活动”。

- 对于职业放贷人与借款人签订的借贷合同,法院通常会认定为无效。

- 合同无效的法律后果:借款人需要返还的是本金,而已经支付的利息,原则上应当予以返还,这对放贷人是极大的打击。

关键法律依据和定义

法律法规

- 《中华人民共和国民法典》:规定了合同无效的情形和高利贷相关条款。

- 《中华人民共和国刑法》:将严重的高利贷行为犯罪化。

- 最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》:这是当前最直接、最核心的司法解释,明确了上述LPR 4倍的司法保护上限。

- 《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》:明确了只有持牌金融机构才能从事金融业务,任何个人或组织未经批准不得从事放贷业务。

“高利贷”的法律定义

中国的法律中没有直接定义“高利贷”这个词,而是通过以下两个层面来界定:

-

民事层面(利率标准):

- 标准:利率超过一年期LPR的4倍。

- 后果:超过部分的利息无效,不受司法保护。

-

刑事层面(犯罪行为):

- 当高利贷行为超出了民事范畴,严重破坏了金融秩序和社会稳定时,就可能构成犯罪,主要涉及以下罪名:

- 《刑法》第175条之一【高利转贷罪】:套取金融机构信贷资金高利转贷给他人,违法所得数额较大的行为。

- 《刑法》第224条之一【组织领导传销活动罪】:一些非法集资和高利贷活动会以传销形式进行。

- 《刑法》第293条【寻衅滋事罪】:在催收高利贷等债务过程中,有暴力、恐吓等恶劣行为,破坏社会秩序的,可以此罪论处。

- 《刑法》第294条【组织、领导、参加黑社会性质组织罪】:专门从事高利贷“套路贷”、暴力催收等活动的团伙,可能被认定为黑社会性质组织。

- 《刑法》第225条【非法经营罪】:这是打击非法放贷活动最常用的罪名,违反国家规定,未经许可从事资金支付结算业务或发放贷款,情节严重的,构成此罪。

- 当高利贷行为超出了民事范畴,严重破坏了金融秩序和社会稳定时,就可能构成犯罪,主要涉及以下罪名:

对“套路贷”的严厉打击

“套路贷”是高利贷的升级版,它通常以“民间借贷”为幌子,通过一系列精心设计的“套路”非法占有他人财物,其核心目的不是利息,而是侵占借款人的本金。

(图片来源网络,侵删)

常见套路:

- 制造虚假资金流水:银行流水上显示的借款金额远大于实际到账金额。

- 签订“阴阳合同”:一份虚高金额的合同用于备案,一份实际金额的合同用于操作。

- 故意制造违约陷阱:在还款过程中设置苛刻、无法实现的违约条件。

- 恶意垒高债务:以“违约金”、“手续费”、“服务费”等名目,不断将债务滚雪球般做大。

- 软硬兼施暴力催收:通过骚扰、威胁、恐吓、甚至暴力手段逼迫还款。

法律定性:“套路贷”不是民间借贷,而是诈骗犯罪或黑恶势力犯罪,参与“套路贷”的团伙将面临极其严厉的刑事处罚,最高可判处无期徒刑甚至死刑。

总结与要点

| 维度 | 法律后果 | |

|---|---|---|

| 民事保护上限 | 一年期LPR的4倍 (约13.8%-15%左右) | 超过部分的利息无效,不受法律保护。 |

| 合同效力 | 个人之间、个人与企业之间的借贷合同,只要不违反法律强制性规定,通常是有效的。 | 职业放贷人签订的合同通常无效。 |

| “职业放贷人” | 经常性、不特定对象放贷。 | 合同无效,已付利息可能需要返还。 |

| “高利贷”刑事化 | 严重扰乱金融秩序,情节严重。 | 可能构成非法经营罪、诈骗罪等,面临刑事处罚。 |

| “套路贷” | 以非法占有为目的,通过虚假诉讼、暴力催收等手段侵占财产。 | 被定性为诈骗罪或黑社会性质组织犯罪,打击力度极大。 |

给普通人的建议:

- 警惕高额借贷:任何年化利率远超15%的个人或机构借贷都应高度警惕。

- 签订书面合同:即使是亲友借贷,也最好签订书面合同,明确本金、利率、期限和还款方式。

- 保留证据:保留好借条、转账记录、聊天记录等所有相关证据。

- 遭遇暴力催收:立即报警,不要私了,同时可以向法院提起诉讼,要求确认高利部分无效。

- 远离非法放贷:切勿参与任何形式的“职业放贷”或“套路贷”活动,以免触犯法律。

中国法律对高利贷的立场是“打击非法、保护合法”,保护正常的民间借贷关系;坚决取缔和打击扰乱金融秩序、侵害民众利益的非法高利贷和“套路贷”行为。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10538.html发布于 04-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网